Введение онлайн-ККТ в 2016 году казалось большинству предпринимателей злыми кознями со стороны государства. Но прошло пару лет, новый порядок прижился легко, и мы видим, что работа с онлайн кассой не столь непонятна, как кажется. В этой статье мы узнаем, что нужно делать персоналу, как открывать и закрывать смену.

Перед тем, как работать с онлайн кассой, ее необходимо отметить в ФНС и настроить. Об этом мы писали ранее.

ККТ онлайн и отправка данных ОФД

Основной задачей перехода на онлайн кассы было ускорение и полный контроль над передачей данных в налоговую. Но только не напрямую, а через сотрудничество с оператором фискальных данных (ОФД). Перед тем, как перейти к инструкции по работе 2019, правилам работы с онлайн кассами, давайте повторим теорию. Как работает онлайн-ККТ?

- При сканировании или ручном вводе информации, после оплаты формируется чек;

- Данные из него передаются по интернету на удаленный сервер;

- ОФД проверяет данные и предоставляет подтверждение информации, что платеж прошел;

- Информация перенаправляется в налоговую службу.

После отправки данных оператору, их нельзя будет удалить или скорректировать. Информация хранится на защищенном сервере в течение минимум 5 лет.

С чего начать?

С обучения персонала. Это не сложно, работа кассира с онлайн кассой мало чем отличается от работы с обычным денежно-чековым аппаратом. Правда, работник должен поставить подпись под записью в журнале, что он в курсе, как работает ККТ и понимает степень материальной ответственности. Договор о несении таковой тоже подписывается.

Открытие смены

Торговое дело ежедневно начинается с получения сменщиком ключей от кассы, в том числе, доступ к отсеку для денег, и предназначенной для конкретной модели аппарата чековой ленты. Также кассир получает пакет с купюрами и монетами для сдачи (в этом случае чек не пробивается). Информация по открытию каждой ККТ заносится в книгу учета по форме № КО-5. При открытии печатается подобный отчет:

Совет кассиру: когда поток клиентов маленький, и вы не предскажете, что будет хотя бы одна продажа, работу онлайн кассы с 1С лучше не начинать и не отправлять отчет. Может случиться, частое получение отчетов об открытии без пробития чеков «заинтересует» органы проверки.

Выдача чека покупателю

После того, как кассир обозначил итоговую сумму, а клиент ее оплатил, касса распечатает чек о покупке. Точно как при работе с аппаратами старого образца, нужно взять напечатанный чек и вместе со сдачей передать ее клиенту. При оплате заказов в интернет-магазине, чек пересылается по предоставленной клиентом электронной почте. Иногда этим занимаются ОФД, получая от владельца кассы контакты клиентов.

Инструкция по работе с онлайн-кассами гласит, что покупатель может попросить у продавца электронный чек следующими способами:

- Пересылкой цифровой копии на имейл;

- Отправкой текстового подтверждения на мобильный номер телефона;

- Через App-интерфейс в мобильном ФНС, в котором продавец, сканируя QR-код, формирует чековую копию.

Распространенные ситуации в работе с ККТ

Этот подраздел посвящен вопросу «Что делать, если….»

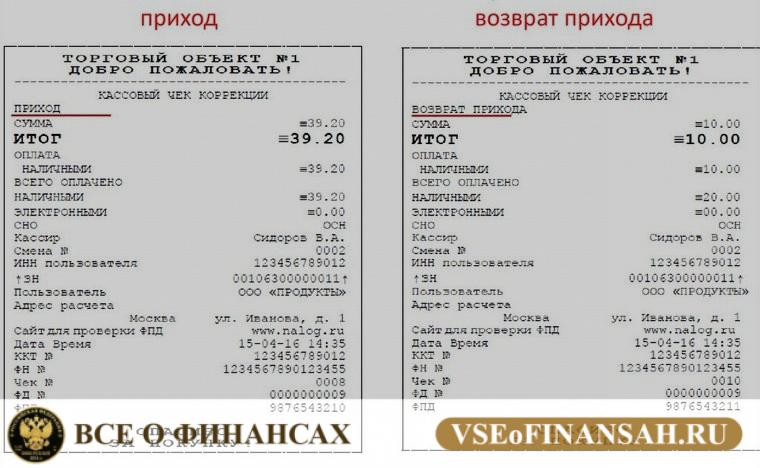

Произошел возврат товара клиентом по Закону о защите прав потребителя

Необходимо сформировать чек по признаку «Возврат прихода ». Вот чем он отличается от обычного чека «Приход»:

Совершена ошибка при пробитии чека кассиром

Формируется еще один чек по признаку «Коррекция ». В каждом аппарате есть для этого своя функция, чтобы узнать о ней, прочитайте порядок работы с онлайн кассами, используемыми в вашем бизнесе.

Частичная оплата

Если клиент только сделал предоплату, формируется чек по признаку расчета «Аванс». Когда товар будет продан, и остальные деньги за него поступят, пробивается еще один чек «Полная оплата».

Пропало интернет-соединение

Все равно можно продолжать работать с кассой и пробивать чеки в оффлайн режиме. Как только связь восстановится, все они автоматически переправятся на сервер ОФД.

Отключили электричество

В этом случае, отключатся и кассы. Следовательно, торговлю надо приостановить до восстановления питания. Торговля без чеков – серьезное нарушение, за которое присуждают штраф.

Чего нельзя делать при работе с онлайн-ККТ

Как и в прежние времена, нельзя начинать торговлю, не имея кассовой книги и не сформировав отчета о начале смены. Рассматривая работу с онлайн кассой пошагово, можно выделить еще 5 типичных ошибок кассира:

- Отсутствие специальной контрольной ленты, на которой содержатся данные о терминале;

- Допущение к кассе других работников, не имеющих к операциям отношения. Тем более, допущение клиентов или посторонних;

- Отлучка от кассы без предупреждения и закрытия смены;

- Оставление включенного терминала без присмотра, с открытым денежным ящиком;

- Хранение чаевых или личных денег в денежном ящике.

Как закрыть смену

Отработав положенное количество часов, кассир должен сдать выручку инкассатору или старшему по смене. Схема работы с онлайн кассой в 1С пошагово предусматривает следующий алгоритм закрытия смены:

- Печать отчета о закрытии в течение первых двадцати четырех часов после открытия. По истечении суток аппарат сам прекратит печатать чеки, и нужно будет закрыть его, а потом произвести повторную процедуру открытия;

- Автоматическое направление отчета ОФД, с информацией о кассире, количестве чеков, в том числе – недошедших до оператора;

- Сдача выручки с пересчетом старшему кассиру или инкассатору;

- Печать отчета о показателях счетчиков на всех кассах в конце дня.

Пример такого отчета приведен ниже.

Торговлю невозможно представить без кассового аппарата. Интересы покупателей и особенности налоговых порядков государства требуют контроля за процессом торговли, для чего и необходимы кассовые аппараты. Ликвидация этих порядков в перспективе не намечается, более того, налоговая политика в России в последние годы ужесточается, роль кассовых аппаратов увеличивается. Это объясняется тем, что рыночная экономика вытесняет прежнюю советскую, негосударственный сектор растет. Кассовые аппараты являются одним из главных орудий государства по контролю доходов населения и, соответственно, уплаты налогов. Как работает кассовый аппарат?

Что такое кассовый аппарат?

Кассовый аппарат - это образец оргтехники, деятельность которого жестко ограничивается ФЗ №54 от 2003 г. Это ведущий юридический документ, с помощью которого силовые финансовые структуры проверяют процесс проведения расчетов бизнесмена с клиентами.

Важнейшая особенность ККТ (контрольно-кассовой техники) - принцип ее работы, дающий возможность налоговикам осуществлять контроль. Речь идет о присутствии в приборах фискальной памяти, вход в которую закрыт паролем. Запрещающий код знаком лишь работникам налоговой структуры, поэтому бизнесмен не в состоянии самостоятельно преобразовать информацию, зарегистрированную кассовой машиной.

Ремонт кассовых аппаратов проводится в специализированных организациях, имеющих на это разрешение от государства. Но выбрать и установить аппарат можно самостоятельно.

Классический кассовый аппарат

Кассовый аппарат «Меркурий 112» получил место на рынке благодаря простоте и полезности. А несколько позднее была представлена очередная разработка - «Меркурий 115». Порядок работы на новом аппарате был старым, но размеры уменьшились, стало возможным работать на аккумуляторе, а не от сети, новый принтер дал возможность получить чеки на более просторной ленте. «Меркурий 115» превратился в практически народный кассовый аппарат. Магазины столицы на 90% оборудованы именно таким, надежным и самым востребованным на сегодняшний день прибором.

Затем появился кассовый аппарат «Меркурий 140». Прибор имел большие функциональные возможности, широкий экран, но стоимость устройства оказалась завышенной.

Среди представленных видов кассовых аппаратов заслуживает внимания последний прибор этого ряда - «Меркурий 180К». Все функции, встроенные в более ранние модели, были оставлены, кроме того, модель получила рекордно минимальные габариты. Эта касса без труда умещается на ладони. Она понравилась бизнесменам, чья деятельность лежала в сфере передвижного бизнеса. Прибор легко закреплялся на поясе, его можно было быстро привести в рабочее состояние. Как работает кассовый аппарат?

Инструкция

Принцип работы устройства максимально упрощает работу кассира с деньгами. Как работает кассовый аппарат? Кассир просто вбивает сумму покупки, либо данный показатель подсчитывается автоматически по завершении сканирования штрих-кодов всех товаров и нажатия соответствующей клавиши. При оплате наличными открывается касса для выдачи сдачи, при оплате через терминал - аппарат передает данные на банковский терминал, с помощью которого и производится оплата.

Кто временно освобожден от кассового аппарата в рамках новой редакции ФЗ №54?

Несмотря на жесткость государства, с которой оно контролирует доходы бизнесменов, существует целая категория лиц и организаций, которые до недавнего времени могли не применять кассовые аппараты. Это ИП и организации, которые применяют ЕНВД, компании, работающие на упрощенной системе налогообложения, ИП, использующие патентную систему налогообложения.

Перечисленные лица могли не разбираться с работой кассового аппарата и вести обычную отчетность на бумаге.

Изменения в сроках

В 2016 году была принята новая редакция ФЗ №54, которая сократила число «льготников». В частности, все вышеперечисленные бизнес-структуры и ряд других организаций, обозначенных в законе, с 1.07. 2018 г. должны провести установку кассового аппарата, причем, с возможностью передачи данных с чеков в онлайн-режиме. Требуется это для контроля расчетно-кассовых операций налоговой структурой.

Онлайн-кассы

Как работает кассовый аппарат в режиме онлайн? По новой редакции закона №54 скоро вся торговля в стране должна перейти на использование контрольно-кассовой техники в онлайн-режиме. Кассовый аппарат нового образца:

- делает qr-код и ссылку на чеке,

- посылает электронные копии чеков в ОФД и клиентам,

- обладает фискальным накопителем в корпусе,

- без затруднений работает с аккредитованными ОФД.

Все подходы к онлайн-кассам отмечены в инструкции по кассовым аппаратам. Данные нормы строго обязательны для работы с любыми кассовыми аппаратами с 2017 г. Онлайн-касса - это не всегда совсем новые кассовые аппараты. Все может быть куда проще. Ведь есть несколько видов кассовых аппаратов. Многие бизнесмены продолжают эксплуатировать устройства, приобретенные ранее.

Новые и уже работающие кассы вошли в особый реестр моделей ККТ и отмечены ФНС.

Процесс торговли на онлайн-кассе сейчас выглядит так:

- Клиент вносит деньги за покупку, онлайн-касса печатает чек.

- Чек вносится в фискальный накопитель, где сохраняется.

- Фискальный накопитель фиксирует чек и переправляет его в ОФД.

- ОФД получает чек и передает фискальному накопителю ответный сигнал о том, что чек зафиксирован.

- ОФД обрабатывает данные и посылает информацию в ФНС.

- Когда необходимо, сотрудник фирмы направляет электронный чек клиенту.

«Льготники»

От торговли с использованием кассовых аппаратов освобождены:

- представители малого бизнеса, работающие в сфере ремонта обуви;

- торговцы на необорудованных базарчиках;

- продавцы товаров «с рук»;

- киоски с периодической печатью;

- россияне, сдающие в аренду свое жилье;

- компании, которые работают с безналичной оплатой;

- кредитные фирмы, работающие с ценными бумагами;

- работники общественного транспорта;

- организации общественного питания в образовательных учреждениях;

- религиозные организации;

- продавцы товаров народного промысла;

- продавцы почтовых марок;

- бизнесмены в районах, в которые трудно добраться (список подобных территорий составляют местные власти).

Выбор аппарата

Большинству бизнесменов по новому закону необходимо приобретать и регистрировать новые кассовые аппараты, подходящие под государственные требования. Действительным будет лишь то оборудование, которое отмечено в государственном реестре. Прибор обязан отображать в чеке реквизиты, которые могут выделяться в каждом направлении деятельности. Поэтому надо понимать, в какой сфере будет применяться ККМ. Стоимость кассовых аппаратов также оказывает определенное влияние, поскольку имеет разный диапазон.

Для использования кассового оборудования требуется заключить соглашение с фирмой, которая будет осуществлять техническую поддержку. Без предоставления данного договора аппарат не поставят на учет. А без регистрации этот прибор нельзя будет эксплуатировать. Устранение ошибок кассового аппарата также является задачей ЦТО.

Требования к кассовым аппаратам

Кассовый аппарат используется предпринимателем для проведения расчетных операций и должен соответствовать следующим требованиям:

- иметь корпус с заводским номером;

- в корпусе должны быть закреплены часы с правильно выставленным временем;

- механизм для фиксации фискальных документов (в корпусе или отдельно от аппарата);

- аппарат должен обеспечивать возможность постановки фискального накопителя в корпусе;

- устройство должно передавать информацию в фискальный накопитель, находящийся в корпусе;

- аппарат должен обеспечивать создание фискальных документов в электронном виде и их трансляцию оператору сразу после внесения информации в фискальный накопитель;

- осуществлять печать фискальных документов с двухмерным штриховым кодом (QR-код размером не менее 20x20 мм);

- получать от оператора подтверждение в получении данных, которые были переданы;

- аппарат должен обеспечивать возможность получения фискального материала, содержащегося в памяти на протяжении пяти лет со времени окончания работы.

Стоимость кассового аппарата с подключением к интернету составляет в среднем от 25 до 45 тыс. руб. Обслуживание операторов фискальных данных - от 3 тыс. руб. в год. В эту сумму включается ремонт кассовых аппаратов в случае их поломки.

Документы для регистрации оборудования

Для регистрации кассового аппарата нужны следующие документы:

- заявление утвержденной формы на регистрацию кассовой машины;

- паспорт прибора, полученный при покупке ККМ;

- соглашение о техническом обслуживании с поставщиком ККМ или с ЦТО;

Документы необходимо направлять налоговикам подлинниками, в противном случае они не будут приняты.

Отдельными бизнесменами (ИП) регистрация кассового прибора проводится в налоговой организации по месту прописки. Компаниям следует обращаться по месту регистрации. Если существуют отдельные подразделения, и в них используется ККМ, то регистрация нужна в налоговых структурах по месту пребывания отделений. У крупных компаний это могут быть десятки населенных пунктов.

Если документы подаются представителем юридического лица, то должна быть доверенность, удостоверяющая право этого лица совершать определенные действия от лица организации.

Осмотр кассового аппарата и его проверка

В определенный день новый кассовый аппарат с вложенной лентой, блоком питания и шнурами нужно принести в налоговый орган. Фискализация проводится комиссией в составе: налоговый инспектор, работник ЦТО, представитель налогоплательщика. Они производят проверку данных, введенных работником ЦТО в кассовый аппарат: ФИО ИП (наименование организации), ИНН, стоимость покупки, дату и время ее совершения, порядковый номер чека.

Далее происходит фискализация кассового аппарата, то есть перевод его в фискальный режим работы. Сотрудник налоговой инспекции вводит специальный цифровой код, который защищает фискальную память от взлома, после чего специалист ЦТО устанавливает пломбу на кассовый аппарат. Налоговый инспектор должен убедиться в исправности ККТ, затем регистрирует аппарат в книге учета, делает отметки в паспорте и ученом талоне, заверяет журнал кассира-операциониста и выдает карточку регистрации ККТ. Кассовый аппарат готов к работе, и его можно эксплуатировать.

Для анализа настроек комиссия берет тестовый чек на сорок девять копеек и получает Z-отчет. По результатам фискализации создаются соответствующие записи и документы:

- отмечаются данные в журнале учёта ККМ о получении прибором идентификационного номера;

- акт об отсутствии данных счетчиков прибора по форме КМ-1;

- пробный чек;

- Z-отчет и фискальный отчет на сорок девять копеек;

- отчет по ЭКЛЗ на такую же сумму.

Когда на учёт идет не ККМ, а стационарный платёжный прибор, осуществляется выездная фискализация по месту нахождения аппарата.

Перерегистрация

Перерегистрация кассового аппарата необходима в случае:

- замены фискальной памяти,

- изменения названия компании или ФИО ИП,

- смены адреса места установки прибора,

- смены ЦТО.

Для перерегистрации кассового аппарата требуется обратиться в налоговую с заявлением, составленным согласно определенной законодательством формы, карточкой регистрации ККТ, его паспортом, заключением ЦТО (при наличии).

Налоговый инспектор лично осматривает аппарат на предмет исправности, целостности корпуса и наличия пломб, после чего вносит отметку о перерегистрации в паспорт и учетный талон. Также требуется присутствие представителя ЦТО и непосредственно налогоплательщика.

Кассовый аппарат, согласно ФЗ №54, должен присутствовать у каждого предпринимателя, проводящего операции с наличными деньгами. Некоторые бизнесмены считают, что пользоваться аппаратом очень сложно и самостоятельно освоить его не получится. Но это не так — стоит один раз разобраться, и вы сможете работать практически на любых моделях ККТ. Мы расскажем вам о том, как пользоваться кассовым аппаратом: в этом нет ничего сложного.

Общие правила

Перед тем как пользоваться кассовым аппаратом, обязательно изучите инструкцию. В ней прописаны все сочетания клавиш и правила пробивки чеков. Помните, что в конце дня необходимо “обнулять” кассу, выводя из нее всю заработанную за день наличность и подшивая отчет в кассовую книгу.

Правила пользования кассовым аппаратом достаточно простые

Кто может работать с ККТ?

Работать с кассовым аппаратом могут только те люди, которые заключили с владельцем бизнеса договор о полной материальной ответственности (либо сам предприниматель). Также они должны научиться правильно эксплуатировать кассовый аппарат хотя бы на минимальном уровне (выбивать чеки, обнулять аппарат). Пройти обучение можно в центре техобслуживания ККТ.

Обратите внимание: перед началом работы кассы ИП или директор магазина вместе с кассиром должен открыть привод и счетчик ККТ, выбить отчетный чек и проверить совпадение сумм за последний день с контрольным журналом операциониста.

В обязанности директора также входит:

- внесение точных показаний аппарата в кассовую книгу, заверение результатов своей подписью;

- оформление начала новой контрольной ленты (на ней указывают номер кассового аппарата, дату начала ее использования и показания контрольного регистра);

- выдача ключей от привода и самого аппарата ответственному лицу;

- выдача кассиру мелких купюр и монет для сдачи;

- обеспечение сотрудников, работающих с аппаратом, кассовыми и красящими лентами.

Обязанности кассира

Перед тем как заступить на работу, кассир должен:

- проверить работоспособность и целостность блоков кассового аппарата;

- отрегулировать дату и время, проверить, обнулена ли касса;

- перед началом работы нужно выбить пару нулевых чеков, проверив работоспособность печатающего механизма;

- в конце рабочего дня обнулить кассу и сдать наличность директору.

Правила работы с кассовыми аппаратами могут отличаться — изучайте инструкцию

Как работать с ККТ

Давайте разберем, как работать с кассовым аппаратом: пошаговые действия. Первым делом включите аппарат. Некоторые устройства включаются кнопкой на задней панели, некоторые поворотом ключа в положение РЕГ. На табло должны высветиться нули: это означает, что все работает нормально. Дальнейший алгоритм работы выглядит так:

- Авторизация. Некоторые ККТ начинают работать только после того, как сотрудник будет авторизован. Для этого вам понадобится ввести свой служебный номер и пароль либо использовать специальную карту.

- Продажа осуществляется путем ввода нужной суммы. Введите правильную стоимость товара, используя цифровые клавиши. Затем нажмите кнопку классификации товара (обычно они разделены на группы, к примеру: одежда, обувь, продукты питания). Некоторые кассовые аппараты могут считывать штрих-код продукции, автоматически выбивая нужную сумму. Затем нажмите кнопку “Оплата” или “Наличные” и покупка проведется.

- Если у вас действуют какие-то скидки к полной цене, то их можно выбить прямо на аппарате. Введите его полную цену, затем выберите категорию товара, введите размер скидки и нажмите кнопку “%” (например, 15%).

- Если вам необходимо ввести несколько разных предметов в один чек, то набирайте их цену и нажимайте клавишу категории. Повторяйте данный процесс, пока не введете все товары, после чего нажимайте “Оплата”.

- Нулевой чек выбивается просто при нажатии на кнопку “Оплата” или “Наличные”.

Это простейшие правила пользования кассовым аппаратом. Более детально о сложных операциях вы можете узнать из инструкции к вашему устройству.

Замена ленты

Давайте рассмотрим как вставить ленту в кассовый аппарат — это приходится проделывать достаточно часто, поэтому необходимо довести данный процесс до автоматизма.

Вставить ленту несложно: потренируйтесь пару раз и научитесь

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". Фото Б. Мальцева ИА «Клерк.Ру»

Многие предприятия, осуществляющие торговые операции, рано или поздно сталкиваются в своей работе с необходимостью установки и применения кассовых аппаратов.

Если компания собралась впервые заняться реализацией продукции и услуг за наличный расчет, то ей необходимо иметь четкие представления об особенностях регистрации и применении ККТ.

Порядок применения ККТ регламентируется положениями:

- Закона от 25.04.2003г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

- Постановления Правительства РФ от 23.07.2007г. №470 «Об утверждении Положения* о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями», определяющим:

- требования, предъявляемые к ККТ, используемой организациями и ИП,

- порядок и условия ее регистрации и применения при осуществлении наличных денежных расчетов (расчетов с использованием платежных карт) в случаях продажи товаров, выполнения работ или оказания услуг на территории РФ.

ККТ обязаны применять* при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях:

- продажи товаров,

- выполнения работ,

- оказания услуг,

*В некоторых случаях, согласно действующему законодательству, компании или ИП могут обойтись без применения ККТ. Так, с 01.01.2013г. вступили в силу отдельные положения Федерального закона от 25.06.2012г. №94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Согласно ст.5 закона №94-ФЗ в абз.1 п.2.1 ст.2 закона №54-ФЗ внесены изменения, согласно которым от обязательного применения ККТ освобождаются те ИП, которые применяют патентную систему налогообложения (в части видов деятельности, подпадающих под ПСН).

Перед началом применения расчетов с помощью ККТ, кассовый аппарат необходимо зарегистрировать в ФНС по месту нахождения организации (по месту жительства ИП). Если ККТ регистрируется обособленным подразделением компании, то обратиться нужно в ФНС по месту нахождения такого обособленного подразделения.

Для этого в налоговую инспекцию необходимо представить заявление о регистрации контрольно-кассовой техники. Его форма утверждена Приказом ФНС РФ от 09.04.2008г. №ММ-3-2/152@ «Об утверждении форм заявления о регистрации контрольно-кассовой техники, книги учета контрольно-кассовой техники и карточки регистрации контрольно-кассовой техники».

Согласно п.1 ст.2 и п.1 ст.3 закона №54-ФЗ, организации и ИП могут применять только ту кассовую технику, которая включена в Государственный реестр.

При этом, ФНС в своем Письме от 18.02.2013г. №АС-4-2/2696@, напоминает, что с 01.01.2013г. вступило в силу Постановление Правительства РФ от 17.12.2012г. №1319, которым внесены изменения в Положение* о регистрации и применении ККТ, используемой организациями и ИП, касающиеся отмены средства визуального контроля - знака «Государственный реестр».

Соответственно, с 01.01.2013г., наличие на корпусе ККТ знака «Государственный реестр» - не обязательно и кассовый аппарат в ФНС должны зарегистрировать и без этого знака.

*Утверждено Постановлением Правительства РФ от 23.07.2007г. №470.

В нашей статье мы рассмотрим порядок регистрации ККТ в налоговых органах и поговорим о необходимом комплекте документов для данной процедуры. Так же мы дадим несколько рекомендаций по работе с ККТ, которые будут полезны тем, кто только начинает работать с кассовой техникой.

Кроме того, будут рассмотрены ситуации, в которых можно обойтись без применения ККТ.

Порядок регистрации ККТ в налоговой инспекции

Согласно п.15 Положения о регистрации и применении ККТ, для регистрации кассового аппарата* пользователь представляет в ФНС заявление о регистрации ККТ и его копию.*За исключением кредитных организаций.

Заявление в ФНС предоставляется:

- по месту нахождения юридического лица или его обособленного подразделения (если ККТ регистрируется для подразделения),

- по месту жительства физического лица,

- паспорт ККТ, подлежащей регистрации,

- договор о ее технической поддержке, заключенный пользователем и поставщиком (центром технического обслуживания).

Одновременно с регистрацией ККТ, налоговая выдает пользователю карточку регистрации ККТ , а также возвращает документы, прилагавшиеся к заявлению.

Формы книги учета и карточки регистрации, как и форма заявления, утверждены Приказом ФНС РФ от 09.04.2008 N ММ-3-2/152@.

Согласно п.16 Положения, перерегистрация и снятие ККТ с регистрации, так же осуществляются по заявлению пользователя в течение 5 рабочих дней с даты подачи заявления. Оно предоставляется в ту ФНС, где была зарегистрирована ККТ. К заявлению прилагаются паспорт ККТ и карточка регистрации.

О регистрации, перерегистрации и снятии с регистрации ККТ делается отметка в паспорте ККТ, которая заверяется печатью ФНС.

О снятии с регистрации ККТ также делается отметка в книге учета и карточке регистрации, которая остается в ФНС.

Сотрудник организации или ИП, который будет подавать документы на регистрацию ККТ должен иметь при себе документ, удостоверяющий личность (паспорт) и доверенность от организации на осуществление регистрации ККТ.

Кроме вышеуказанных документов в ФНС обычно просят предъявить:

- Свидетельство о государственной регистрации юридического лица,

- Свидетельство о постановке на учет в налоговом органе,

- Документ, подтверждающий право собственности/право пользования помещением (договор аренды, свидетельство о праве собственности), в котором планируется установка ККТ,

- Журнал кассира-операциониста по форме №КМ-4,

- Паспорт ЭКЛЗ,

- Паспорт версии ККМ и дополнительный лист к нему,

- Учетный талон ККТ.

В любом случае, прежде чем ехать в ФНС, представляется разумным уточнить, какие именно требования предъявляет конкретно ваша налоговая инспекция к пакету документов, необходимых для регистрации ККТ.

Кроме предоставления пакета документов необходимо предоставить и сам кассовый аппарат для его осмотра представителем ФНС.

Осмотр кассового аппарата осуществляется инспектором и специалистом* центра техобслуживания.

*Он осуществляет техническую поддержка кассового аппарата, нанесение на него знака «Сервисное обслуживание», наклеивание марок-пломб, введение в фискальную память информации при регистрации, а также замену накопителей фискальной памяти.

Когда ККТ разрешается не применять

В соответствии с положениями п.2 и п.3 ст.2 закона №54-ФЗ, организации и ИП в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты и/или расчеты с использованием платежных карт без применения ККТ:1. При оказании услуг населению при условии выдачи бланков строгой отчетности (такие бланки приравниваются к кассовым чекам), утвержденных Постановлением Правительства РФ от 06.05.2008г. №359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ» .

2. Если организация или ИП являются налогоплательщиками ЕНВД в части деятельности, подпадающей под ЕНВД (п.2 ст.346.26 НК РФ), а так же в случае применения ИП патентной системы налогообложения (при осуществлении деятельности, в отношении которой законами субъектов РФ предусмотрено применение патентной системы), при условии выдачи по требованию покупателя документа:

- товарного чека,

- квитанции,

- другого документа,

3. При реализации:

- газет и журналов,

- сопутствующих товаров,

Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно.

4. При продаже:

- ценных бумаг;

- лотерейных билетов;

- проездных билетов и талонов для проезда в городском общественном транспорте.

6. При торговле:

- на рынках,

- ярмарках,

- в выставочных комплексах,

- торговли магазинов,

- павильонов,

- киосков,

- палаток,

- автолавок,

- автомагазинов,

- автофургонов,

- помещений контейнерного типа и других аналогичных мест.

- с ручных тележек,

- корзин,

- лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полиэтиленовой пленкой, парусиной, брезентом).

9. При торговле в киосках мороженым и безалкогольными напитками в розлив.

10. Торговли из цистерн:

- пивом,

- квасом,

- молоком,

- растительным маслом,

- живой рыбой,

- керосином.

12. При приеме от населения стеклопосуды и утильсырья, за исключением металлолома.

13. При реализации:

- Предметов религиозного культа и религиозной литературы,

- услуг по проведению религиозных обрядов и церемоний,

14. При продаже по номинальной стоимости:

- почтовых марок,

- иных знаков, наносимых на почтовые отправления,

15. В случае, если организация (ИП) находятся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом власти РФ

16. Аптечные организации и их обособленные подразделения, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских поселениях. Они должны иметь лицензию на фармацевтическую деятельность.

Обратите внимание: Вышеуказанные пункты не распространяются :

- на платежных агентов, осуществляющих деятельность по приему платежей физических лиц,

- на кредитные организации и банковских платежных агентов, субагентов, осуществляющих деятельность в соответствии с законодательством о банках и банковской деятельности.

Начало работы с кассовым аппаратом

При осуществлении работы с кассовым аппаратом можно руководствоваться Типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (утв. Минфином РФ 30.08.1993г. №104), которые применяются в части, не противоречащей закону №54-ФЗ.Согласно п.3.8.2 Типовых правил, кассир (контролер - кассир, продавец, официант и др.) обязан:

- проверить исправность блокирующих устройств, заправить чековую и контрольную ленту, установить дататор на текущую дату, перевести нумератор на нули;

- включить машину в электросеть и получением нулевого чека проверить ее работу от электропривода;

- напечатать два-три чека без обозначения суммы (нулевых) с целью проверки четкости печатания реквизитов на чековой и контрольной лентах и правильность установки дататора и нумератора;

- нулевые чеки приложить в конце дня к кассовому отчету.

Текущая дата не может быть более ранней, чем дата предыдущего Z-отчета, иначе кассовый аппарат не перейдет в режим текущей работы.

После того, как были пробиты пробные нулевые чеки, пробивается промежуточный X-отчет. Этот дневной отчет не обнуляет информацию в оперативной памяти ККТ.

X-отчет это чек, на котором отображается содержание счетчиков (по секциям и по общему итогу) ККТ, при этом, значения счетчиков не изменяются.

Данные, отображающиеся в X-отчете на начало дня должны совпадать с данными записей в графе 9 журнала кассира-операциониста (форма №КМ-4) за предыдущий день. Эти же данные отражаются в графе 6 журнала КМ-4.

X-отчеты могут сниматься для контроля поступления выручки в течение смены или для периодической сдачи наличной выручки.

Пробитые Х-отчеты в течении дня никак не влияют на сумму накопленной выручки по данным кассового аппарата.

Х-отчеты можно снимать по секциям, сменному итогу и главному итогу. Они могут использоваться, в том числе, для определения недостачи или излишка в кассе (данные X-отчета сверяются с суммой фактической выручки, находящейся в денежном ящике ККТ).

Самые простые кассовые аппараты пробивают чек после набора суммы, указания номера секции и нажатия клавиши "ввод". В более сложных аппаратах могут быть предусмотрены функции ввода цены по штрихкоду, подсчета промежуточного итога и суммы сдачи, работу со скидками по акциям и тому подобное.

В случае ошибки кассира, необходимо выбить правильный чек и вручить его покупателю. Неправильный чек погашается и хранится. В конце дня по таким чекам оформляют акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам по форме №КМ-3 .

Акт по форме №КМ-3 оформляется в единственном экземпляре при сдаче и оформлении выручки за день. По строке «Контрольно-кассовая машина» указывается модель (класс, тип, марка) ККТ, на которой был пробит неправильный чек. В табличную часть этой строки вписывают:

Номер производителя (обычно указывается на самом кассовом аппарате, в техническом паспорте),

Регистрационный номер ККТ (можно найти в карточке постановки ККТ на учет, которую выдает ФНС).

В строке «Прикладная программа» указывается название бухгалтерской программы, с помощью которой организован оперативный учет. Если программа не используется, то в этой строке ставится прочерк.

В графе «Кассир» проставляется табельный номер кассира-операциониста, неправильно пробившего чек. В табличной части акта отражаются номера и суммы каждого чека. Чеки наклеиваются на лист бумаги или прикрепляют к акту (в связи с тем, что чеки подвержены сильному выцветанию, лучше сразу сделать с них ксерокопию).

Акт подписывается кассиром-операционистом и утверждается руководителем.

Данный акт составляется и в том случае, если покупатель отказался от приобретенного товара или услуги и ему вернули деньги.

В конце дня (при закрытии или по прибытии инкассатора) кассир должен:

Подготовить денежную выручку и другие платежные документы;

Составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному ордеру в «основную кассу» (или непосредственно инкассатору банка).

Кроме того необходимо снять показания секционных и контрольных счетчиков (регистров), получить распечатку или вынуть из кассовой машины использованную в течение дня контрольную ленту.

По данным счетчиков (регистров) на начало и на конец определяется сумма выручки. Сумма выручки должна соответствовать показаниям денежных суммирующих счетчиков и контрольной ленте и должна совпадать с суммой, сданной в основную кассу (инкассаторам).

В конце дня можно сначала распечатать X-отчет. По нему можно проверить соответствие наличных денег в кассе пробитым суммам. Затем снимается Z-отчет. Этот отчет обнуляет информацию в оперативной памяти и заносит ее в фискальную память. Данная операция фиксирует в памяти ККТ накопленный итог пробитых сумм и закрывает фискальную смену (обнуляет счетчик дневной выручки).

В Z-отчете отражаются не только данные контрольных регистров на начало и конец рабочего дня и сумма дневной выручки, но и общая сумма денег и чеков, возвращенных покупателям, сумма скидок и аннулированных чеков.

Сумма выручки должна совпадать с информацией на контрольной ленте.

Каждый отчет имеет свой порядковый номер. Все отчеты, полученные на ККТ, необходимо аккуратно собирать и хранить (при возможности - делать ксерокопии).

На основании Z-отчета кассир-операционист ежедневно составляет справку-отчет по форме №КМ-6.

Данная справка применяется для составления отчета кассира - операциониста о показаниях счетчиков ККМ и выручке за рабочий день (смену).

Отчет составляет в одном экземпляре ежедневно кассир - операционист, подписывает его и вместе с выручкой сдает его по ПКО старшему (главному) кассиру или руководителю организации.

В небольших организациях с одной - двумя кассами кассир - операционист сдает деньги непосредственно инкассатору банка. Сдача денег в банк отражается в отчете. Выручка за рабочий день (смену) определяется по показаниям суммирующих денежных счетчиков на начало и конец рабочего дня (смены) за вычетом суммы денег, возвращенных покупателям (клиентам) по неиспользованным кассовым чекам, и подтверждается соответствующими подписями заведующих отделами.

В приеме и оприходовании денег по кассе в отчете подписываются старший кассир и руководитель организации. Отчет служит основанием для составления сводного отчета «Сведения о показаниях счетчиков контрольно - кассовых машин и выручке организации» (форма №КМ-7).

После того, как был снят Z-отчет, определена и проверена фактическая сумма выручки делаются записи в журнале кассира-операциониста (форма №КМ-4).

Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира - операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8).

В графу 15 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма №КМ-3), а также количество напечатанных за рабочий день (смену) нулевых чеков.

В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира - операциониста.

Кассовые операции

В соответствии п.1.6 Положения Центробанка №373-П, кассовые операции ведутся кассовым или иным работником (далее - кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись.При наличии в организации (ИП) нескольких кассиров, один из них выполняет функции старшего кассира.

Кассовые операции могут проводиться руководителем.

Обратите внимание: Платежный агент, банковский платежный агент (субагент) помимо собственной кассовой книги, ведет отдельную кассовую книгу для учета наличных денег, принятых им в рамках агентской деятельности.

В соответствии с п.2.1 Положения №373-П, кассовые документы организации (ИП) оформляются:

- главным бухгалтером;

- бухгалтером или другим работником (в том числе кассиром), назначенным приказом руководителя организации (ИП).

- руководителем (при отсутствии главного бухгалтера и бухгалтера).

- расчетно-платежные ведомости по форме №Т-49,

- платежные ведомости по форме №Т-53,

- заявления,

- счета,

- другие документы.

Кассовые операции, проводимые организацией (ИП) оформляются первичными документам по формам и в порядке, утвержденным Постановлением Госкомстата РФ от 18.08.1998г. №88.

Согласно Информации Минфина России №ПЗ-10/2012 «О вступлении в силу с 1 января 2013г. Федерального закона от 6 декабря 2011 г. №402-ФЗ "О бухгалтерском учете»:

«С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы ).»

Екатерина Анненкова , аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Согласно Федеральному закону № 290-ФЗ от 03.07.2016 предприятия розничной торговли, использующие кассовые аппараты, должны модернизировать или заменить их. Как работает онлайн касса? Она будет формировать не только бумажные, но и в электронные чеки. Данные о каждой продаже через операторов фискальных данных (ОФД) будет пересылаться в Инспекцию федеральной налоговой службы (ИФНС) и компьютеры и телефоны покупателей. Работу кассиров нововведение не затруднит, так как все процессы будут автоматизированы.

Преимущества использования новой контрольно-кассовой техники

Для законодателей переход на новую форму расчетов в торговых точках (онлайн-кассы) позволяет:

- Ужесточить контроль за учетом выручки;

- Пополнить госбюджет;

- Повысить уровень защиты покупателей (документ о покупке в электронной форме будет доступен в любое время);

- Упорядочить процессы торговли интернет-магазинов, которые тоже должны будут оформлять электронные и бумажные чеки.

Некоторые преимущества получат и предприниматели:

- Отпадет необходимость в обслуживании контрольно-кассовой техники, так как фискальный накопитель продавцы будут менять самостоятельно;

- можно будет посредством сети интернет (без посещения Налоговой инспекции);

- Налоговики смогут контролировать продажи без выезда на проверки.

Существует вероятность, что торговцы на патенте и ЕНВД , которые на данный момент не пользуются контрольно-кассовыми аппаратами, при покупке онлайн-кассы получат вычет по налогам.

Принцип работы онлайн-кассы

Чтобы понять, как будут работать новые аппараты, необходимо определить, чем они отличаются от старого оборудования, и каким образом информация будет поступать в Налоговую службу.

Основное отличие новой кассой техники – замена электронной контрольной ленты фискальным накопителем. Этот блок позволит ввести, транслировать и сохранять информацию о продажах за год. Потребуется так же клавиатура для отправки копии на телефон или компьютер. Для соединения с сетью интернет техника должна иметь 2 вида входов – проводной и беспроводной.

Данные будут передаваться не в Налоговую службу, а операторам фискальных данных – юридическим лицам, которым ФСБ выдала соответствующую лицензию.

Операторы должны:

- Иметь экспертное заключение. Свидетельствующее о способности обеспечить стабильную и бесперебойную обработку и передачу информации;

- Обеспечить копирование, сохранность и конфиденциальность полученных данных;

- Обладать лицензией Роскомнадзора, ФСТЭК и ФНС, позволяющие оказывать услуги телематической связи.

Все торговцы к 1 февраля 2017 года должны иметь договор с одним из операторов фискальных данных.

Обновленная схема продаж

В начале рабочего дня кассир обязан оформить отчет о начале смены, в конце рабочего дня – отчет о закрытии. Через 24 часа после начала смены возможность сформировать чек заканчивается.

После того, как новое оборудование оформит чек, сформируется фискальный признак, информация будет направлена в ОФД для ее проверки. Оператор проверит и сохранит информацию. Если данные достоверные, они в течение примерно 1,5 секунд будут переданы в торговое предприятие и Налоговую инспекцию. Оформить продажу без уникального номера ОФД будет невозможно.

По требования покупателей продавцы будут обязаны пересылать копии чеков на компьютер или телефон. Но бумажные чеки тоже будут выдаваться, но новое оборудование добавит в них QR код, позволяющий в любое время проверить, поступили ли данные о продаже в ИФНС.

Возникает вопрос, как выглядит чек онлайн кассы. У него будет больше реквизитов, чем у документа со старого оборудования. Добавятся следующие строки:

- Информация о системе налогообложения;

- Данные о месте, в котором совершена покупка (адрес офлайн магазина или адрес сайта, если это интернет-магазин);

- Разновидность расчета (приход или расход);

- Форма расчета (наличными или электронными средствами);

- Номер, присвоенный ОФД;

- Номер регистрации, присвоенный в ККТ;

- Номер кассового накопителя, присвоенный на заводе;

- Наименование ОФД;

- Адрес ОФД в сети интернет;

- Email или номер телефона покупателя.

За своевременную передачу информации о продажах полностью несет ответственность продавец. При отсутствии подключения к сети интернет данные можно сохранять до 30-и дней. Этого достаточно, чтобы наладить связь или подключиться к новому каналу. В это время кассовый аппарат сам будет формировать чеки. Они отправятся в ОФД после восстановления связи.

Если при расчетах используются бланки строгой отчетности, то и эта информация должна быть отправлена оператору.

Процесс перехода на новую кассовую технику

Первый вопрос: как перейти на онлайн кассу. Последовательность действий следующая:

- Установить в ЦТО (центре техобслуживания кассовой техники), можно ли обновить старое оборудование;

- Снять с учета и обновить старый аппарат или приобрести новый;

- Купить соответствующее программное обеспечение;

- Поставить кассовую технику (обновленную или новую) на учет.

Обновленное оборудование должно иметь новое название, паспорт и номер.

На момент регистрации техники договор с ОФД должен быть уже оформлен.

Если предприятие расположено в местности, где нет интернет сети, передавать информацию в Налоговую инспекцию оно будет традиционным способом.

Одновременно вводятся коррекционные чека и бланки строгой отчетности по коррекциям, предназначенные для исправления ошибок при расчетах. Сформировать их будет позволено только до окончания смены. Исправить ошибки предыдущих смен возможности не будет.