Процедуры отражения розничной торговли в 1С возможны, как для автоматизированной, так и не автоматизированной торговли. В последнем случае речь идет о ларьках и других объектах, не позволяющих подключиться к централизованной сети.

Поступление товаров в организацию

В большинстве случаев перед поступление в продажу или на склады розничной торговли товары поступают на оптовые склады, где происходит их первичная обработка.

В качестве примера можно рассмотреть заполнение следующего документа по поступлению товара.

Установка цен номенклатуры в 1С для розницы

После того, как товар получен, необходимо установить цены, по которым он поступит в розницу. Для этого применяется документ «Установка цен номенклатуры». Создается он через «Склад» с выбором варианта «Создать на основании», выбрав документ поступления.

После этого пользователю представляется для заполнения новое окно, где в шапке значительная часть полей уже заполнена. Выбрать необходимо только тип цены. С целью упростить последующие действия целесообразно установить сразу две цены: «Розница» и «Розничная цена», причем их можно установить идентичными.

Итоговый вид документа будет иметь следующий вид:

При нажатии на «Изменить» можно воспользоваться несколькими доступными манипуляторами, например, провести изменение цены на определенный процент.

Перемещение товаров с оптового на розничный склад

Процесс перемещения между складами организуется посредством документа «перемещение товаров», доступ к которому осуществляется через «Склад».

Перед тем, как проводится операция перемещения, пользователь должен сформировать два дополнительных склада, у одного проставить точку «Розничный», а у другого «Неавтоматизированная точка продаж». Создание складов осуществляется через раздел «Справочники» — «Склады».

Например, первым складом окажется «Магазин №2», имеющий статус розничного магазина. Дл него требуется выбрать «Тип цены номенклатуры», воспользовавшись справочником.

Вторым складом будет «Торговый зал», принадлежащий к типу «Неавтоматизированная торговая точка». Тип цен устанавливается «Розничный», а номенклатурная группа «Продукты».

Теперь создается два документа перемещения, по одному на каждый из созданных складов. Оба они создаются на основании уже существующих документов поступления. Для заполнения останутся только графы «Склад-получатель» и количество передаваемого товара.

После этого товар в программе полностью подготовлен для реализации

Отчет о розничных продажах в 1С для магазина

Документ «Отчет о розничных продажах» выступает основным инструментом отражения данных по результатам реализации продукции. По своей сути он обладает минимальными различиями с документом «Реализация (акты, накладные)». Отличия ограничиваются отсутствием контрагента и возможностью моментального отражения величины полученной выручки.

Для этого требуется выбрать счет кассы. Заполнение графы «Движение ДДС» необходимо для полноценного отражения аналитики. Заполненный документ будет обладать следующим видом.

Реализация товаров в НТТ

Для неавтоматизированных точек имеются каждый день только сведения по отгрузке в точку продаж, а данных по величине реализации за сутки не имеется. Расчет продажи осуществляется сверкой остатков с величиной отгрузки. То есть, было поставлено 50 единиц товара, а на конец смены осталось 30, то есть размер продажи составил 20 единиц данного товара.

Отражение данной информации в программе 1С осуществляется через документ «Инвентаризация товаров», расположенный в разделе «Склад». Формирование нового документа осуществляется кнопкой «Создать».

В шапку вносится информация об организации и складе НТТ. В табличную часть вносятся все позиции по номенклатуре с указанием величины фактических остатков. Автоматизировать процесс можно за счет кнопки «Заполнить», причем величина количественного отклонения и будет выступать размером продаж.

Далее необходимо провести документ и кликнуть «Создать на основании». Из предложенного списка выбирается документ «Отчет по розничным продажам». Он позволяет документарно отразить величину продаж в неавтоматизированных точках продаж.

Отражение выручки из розничной торговли в 1С

Сразу подобное отражение технически невозможно, так как перед этим необходимо указать на поступление выручки в раздел «Касса и банк». Документ будет обладать следующим внешним видом:

Только после этого «Отчет о розничных продажах» проводится.

Предлагаем рассмотреть, каким образом происходит процесс розничной продажи в неавтоматизированной торговой точке на базе программы 1С 8.3 Бухгалтерия редакции 3.0.

Неавтоматизированной торговой точкой (НТТ) называется объект розничной торговли, у которого нет возможности прямого доступа к базе 1С. Это может быть розничный магазин, киоск, торговля на рынке или выездная торговля.

Отражение розничных продаж подразумевает создание нескольких связанных между собой документов. Это:

Поступление товаров.

Установка цен.

Перемещение.

Продажа с розничного склада в НТТ.

Инкассация или поступление выручки.

Товар в розницу продается с розничного склада. Куда попадает путем перемещения с оптового склада. Разберем изначально поступление товаров. Регистрируется данный процесс документом «Поступление товаров и услуг». В шапке заполняются поля:

Накладна № - номер документа поставщика.

Оригинал получен – ставим галочку в поле, если поставщик предъявил оригинальные документы на поставку товара.

Номер и дата - формируются автоматически по порядку.

Организация – если в учетной политике программы 1С прописана одна организация, то поле заполняется автоматически, либо отсутствует. А если учет ведется, например, удаленно через 1С в облаке по нескольким организациям, то необходимую компанию выбираем из справочника.

Склад – указываем, на какой склад приходуется партия товара, выбирается из справочника. Как правило, это «Основной склад» или «Оптовый склад».

Контрагент – это организация-поставщик. Выбираем из справочника контрагентов или создаем нового.

Договор – подставляется автоматически после выбора контрагента.

Счет на оплату – выбирается из журнала, если ранее был выписан. Если не выписывался, то поле остается пустым.

Расчеты – этот пункт можно настроить в зависимости от вида расчетов с контрагентом. Достаточно нажать на ссылку и указать нужный тип.

Грузоотправитель и грузополучатель – это ссылка, перейдя по которой возможно указать или изменить информацию. Используется в случае, когда данные отличаются от заявленных.

Пункт с НДС отражается автоматически на основании введенных параметров в карточке контрагента и учетной политике.

Табличную часть документа можно заполнить любым из способов:

Через клавишу «Добавить». Каждый товар индивидуально выбирается из номенклатуры и вручную указывается количество.

Через клавишу «Подбор». В этом случае из номенклатуры подбирается товар с нужным количеством и массово переносится в документ.

После добавления товара по необходимости можно указать информацию в колонках «Номер ГТД» и «Страна происхождения».

После ввода всех данных проверяем и проводим. Если поставщик предоставил счет-фактуру, необходимо зарегистрировать его, введя номер и дату в соответствующем поле внизу документа. Товар оприходован. Теперь необходимо установить стоимость, по которой будет продаваться. Для этого существует специальный документ «Установка цен номенклатуры». Находится на вкладке меню «Склад». Заполнение документа производится в ручном режиме. В программе 1С имеется возможность массово установить цены прямо из документа поступления, это очень удобно и экономит время. Заходим в созданный документ «Поступление товаров и услуг» и нажимаем клавишу «Создать на основании». В выпадающем списке выбираем пункт «Установка цен номенклатуры». Откроется форма, заполненная основными данными. Все что нужно сделать, это выбрать тип цены в соответствующем поле.

На основании поступления можно создать несколько документов «Установка цен номенклатуры» с разными типами цен (если нет возможности внести все нужные типы цен).

В форме имеется пункт «Регистрировать нулевые цены». Если галочка стоит, то ее лучше снять. В противном случае по товарам, на которые не установилось новая стоимость, будет зарегистрирована цена со значением «0». Это недопустимо.

Откорректировать ценовое значение (увеличить или уменьшить на %) можно через клавишу «Изменить». Стоимость товаров назначена, его можно перемещать в торговую точку. Это может быть НТТ или торговый зал. Процесс оформляется через специальный документ «Перемещение», журнал с которыми располагается на вкладке меню «Склад». Это удобно если нужно переместить небольшое количество позиций. При массовом перемещении обычно формируется «Перемещение» из документа поступления через клавишу «Создать на основании». Все заполнения происходят по документу-основанию, остается только задать тип склада-получателя и вручную проставить количество перемещаемых товарных единиц.

На основании поступления можно создать несколько документов «Перемещение» на разные склады. Количество при этом редактируется вручную. Если вдруг допустили ошибку и указали больше, чем числится на складе, программа выдаст ошибку с отображением наименования товара.

Теперь можно продавать товар. Если продажи ведутся со склада «Торговый зал», то в конце рабочего дня формируется «Отчет о розничных продажах». Здесь отразятся все реализованные товары. Отчет создается по складу, который нужно выбрать самостоятельно, с отражением выручки:

Заполняются поля:

Склад – по какому складу формируется отчет.

Статья ДДС - необходимо указать «Приход денежных средств розничная выручка».

Счет кассы – счет, по которому ведется учет выручки.

При необходимости можно ввести «Счет учета» и Счет доходов», если не подставляются автоматически, и субконто.

Для отчетности розничной продажи в неавтоматизированной торговой точке необходимо сначала сделать инвентаризацию. Проходим на вкладку меню «Склад» и выбираем пункт «Инвентаризация товаров». В шапке документа указывается склад и организация. Добавления товара массово осуществляется через клавишу «Заполнить». Из выпадающего списка выбираем «Заполнить остатками по складу». В табличной части отобразится вся номенклатура, которая числится по указанному складу. После пересчета товара имеющийся остаток вносится в колонку «Количество фактическое». В колонке «Отклонение» будет отражаться количество проданного товара.

После проведения инвентаризации, прямо из документа, через клавишу «Создать на основании» формируем «Отчет о продажах». Но отчет не проведется, пока в 1С не будет оформлено поступление выручки. Для этого переходим на вкладку меню «Банк и касса» и формируем документ «Поступление наличных».

Заполняем поля:

Вид операции – розничная выручка.

Склад – по какому складу осуществлялись продажи.

Сумма – размер выручки.

В табличную часть добавляем строку с указанием суммы платежа и статьей ДДС.

Проводим документ. После этого возвращаемся к отчету о продажах и проводим его.

Розничная реализация товарной позиции (ритейл) выступает в качестве завершающего этапа его обращения. Единицы, проданные посредством такого способа, поступают непосредственно в адрес потребителя и используются им в личных целях.

Основной параметр, определяющий торговую деятельность как розничную, заключается в том, что продажа осуществляется не посреднику (как в оптовой торговле), а конечному потребителю

.

Основной параметр, определяющий торговую деятельность как розничную, заключается в том, что продажа осуществляется не посреднику (как в оптовой торговле), а конечному потребителю

.

Предполагается, что покупатель будет эксплуатировать покупку строго в личных целях. При этом им может быть рядовой гражданин, а также предприятие.

Чтобы торговая сделка считалась розничной, она должна соответствовать ряду критериев :

- продавец – деятель в области розничной торговли;

- товар предполагает исключительно персональное пользование покупателем;

- счет-фактура, расходная накладная не выдается;

- оформление факта сделки осуществляется чеком;

- договорное соглашение не составляется.

В ряде практических случаев бывают исключения , но они редки и единичны.

Правовые основы

В рамках соглашения розничной купли-продажи продавец, который ведет коммерческую работу, обязуется передать покупательской стороне товар, предназначающийся для личного, домашнего применения, не связанного с хозяйственной деятельностью. Об этом сообщается в ст. 462 ГК РФ .

Договор считается заключенным с момента, когда покупатель получил товарный чек или другой документ, свидетельствующий об оплате товарной позиции (ст. 463 ГК РФ). ЮЛ или ИП в процессе совершения сделки принимают наличность или карты банка в качестве инструментов оплаты .

Варианты учета

Способов оформления операций в бухгалтерском учете существует несколько . Они зависят от вида взаимоотношений между сторонами (продавцом и покупателем), а также от личных договоренностей между ними, политики работы фирмы-продавца.

По покупным ценам

В этой форме сделок происходит отнесение в дебет 90/4

покупной стоимости проданных товаров, а в кредит 90/1

отражение продажной стоимости. Если рассматривать практический пример, можно охарактеризовать сделку определенными операциями.

В этой форме сделок происходит отнесение в дебет 90/4

покупной стоимости проданных товаров, а в кредит 90/1

отражение продажной стоимости. Если рассматривать практический пример, можно охарактеризовать сделку определенными операциями.

Компания X продала компании Y товары на 5000 рублей. Ставка налога на добавленную стоимость классическая и составляет 20%, величина его соответственно 1000 р. Получается, что суммарная цена за позиции – 6000 р. Организация Y продает эти единицы за 5500 рублей. Новый НДС – 1100 рублей, общая сумма – 6600 р. Расходы на обращение в месяц – 500 р.

Рассмотрим детальное отражение операции в проводках бухгалтерии компании Y.

- Дт 41(1) Кт 60 . Сумма сделки – 5000 р. Приобретение товарной позиции у компании X.

- Дт 18 Кт 60 . Отражение входящего налога на добавленную стоимость на сумму 1000 р.

- Дт 90 Кт 41 . Произошло списание товарных позиций на продажу по покупной цене. Сумма сделки – 5000 р.

- Дт 62 Кт 90(1) . Так отражается выручка, составляющая в рассматриваемом случае 6600 р.

- Дт 62 Кт 90(1) . Отражение налога на ДС на сумму 1100 р.

- Дт 90 Кт 44 . Речь идет об издержках обращения (500 рублей).

- Дт 90 Кт 99 . Прибыль от продажи.

Таким образом, в процессе реализации на основании покупных стоимостей отражение операций происходит максимально просто.

По продажным ценам

В случае данной формы учетных действий суммы наценок и налогов на добавленную стоимость, относящиеся к продажным ценам, подлежат отражению на счете 42. Происходит отнесение реализационной стоимости товарных позиций в Дт 90(4) Кт 90(1) .

От поставщика пришли товарные позиции на сумму 5000 рублей, ставка НДС та же, и налог составляет 1000 рублей. Общая стоимость получилась 6000 рублей. На поступившие позиции начислена торговая наценка в 10%, а НДС равен 20%. Кассовая месячная выручка – 6600 р.

Отражение перечисленных операций в бухгалтерских проводках происходит следующим образом.

- Дт 41(2) Кт 60 . Приобретение товара на сумму 5000 р.

- Дт 18 Кт 60 . Отражение входящего налога на 1000 р.

- Дт 41(2) Кт 42(1) . Произошло описание торговой надбавки. Сумма – 500 р.

- Дт 41(2) Кт 42(2) . Описание налога – 1100 р.

- Дт 50 Кт 90(1) . Поступление выручки от продажи товарных позиций в кассу. Сумма – 6600 р.

- Дт 90(4) Кт 41(2) – списание продажной цены реализованных позиций. Сумма та же.

- Дт 90(2) Кт 68 . Сумма – 1100 руб. Это налог на реализацию.

- Дт 90 Кт 44 . Расходы на обращение. 500 р.

- Дт 90(9) Кт 99 . Итог реализации.

В ходе продажи позиций по реализационным расценкам отражение производится по другому принципу, который, тем не менее, схож с базовым направлением.

Реализация собственного товара

Реализация собственного товара подразумевает продажу товарной позиции, которая была изготовлена этим же предприятием

. Схема реализации будет в таком случае максимально упрощенной.

Реализация собственного товара подразумевает продажу товарной позиции, которая была изготовлена этим же предприятием

. Схема реализации будет в таком случае максимально упрощенной.

Организация ООО «Вахта» за 2016 г. выпустила 1000 единиц текстиля. По факту издержки производственного характера составили 250 000 р. На протяжении месячного периода происходила передача продукции на продажу в рамках собственной торговой сети – три раза по 200 единиц. Остальная часть была продана оптом. Стоимость единицы в розницу – 300 р., НДС – 60 р., оптовая 250 р. Расходы на продажу за месяц – 6000 р.

В рамках данной операции бухгалтерский специалист может сделать следующие проводки .

- Дт 43 Кт 20 . Учет готовой продукции. Сумма – 250 000 р.

- Дт 43(1) Кт 43 . Передача на продажу. Сумма рассчитывается как 3 * 200 * 300 = 180 000.

- Дт 62 Кт 90(1) . Реализация товара оптом. 400 * 250 = 100 000 р.

- Дт 90(3) Кт 68 . Учет НДС.

- Дт 90(2) Кт 43 . Произошло списание оптовой продукции.

- Дт 90(9) Кт 99 . Получился финансовый результат от оптовой реализации.

- Дт 50 Кт 90(1) . В кассу поступила выручка от розничной реализации товарной позиции.

- Дт 90(3) Кт 68 . Учет по НДС, связанному с розничной суммой продажи.

- Дт 90(2) Кт 43(1) . Речь идет о факте списания себестоимости товара.

- Дт 90(2) Кт 44 . Списание расходных направлений в рамках торговой сети.

- Дт 90(9) Кт 99 . Получился финансовый итог от сделки по розничной реализации.

В ходе продажи собственного товара начисление налогов на добавленную стоимость и надбавок происходит по особой схеме .

Реализация приобретенного товара

Чтобы иметь более полное представление о проведении таких сделок, следует рассмотреть особенности отображения проводок.

Предположим, организация ОАО «Карен» купила 45 горшков для цветов, стоимость 1 штуки 100 р. НДС на единицу – 20 р. Доставка обошлась в 3000 р., и она включена в общую цену товара. На протяжении августа 2016 года фирма реализовала всю продукцию по стоимости 490 рублей. Реализационные издержки – 2000 р.

Бухгалтеру следует сделать и оформить следующие хозяйственные операции в проводках .

- Дт 60 Кт 51 . Организации перечислены средства за товарную позицию — 4500 р.

- Дт 41(1) Кт 60 . Оприходование товара в складских условиях — 4500 р.

- Дт 41(1) Кт 60 . Отражение расходных направлений на услуги транспортной организации.

- Дт 41(2) Кт 41(1) . Передача товара на реализацию в магазин.

- Дт 44 Кт 76 . Произошли учетные операции по расходам на реализацию. Сумма 2400 р.

- Дт 50 Кт 90(1) . Поступление в кассовый аппарат выручки от реализации товарной позиции.

- Дт 90(2) Кт 41(2) . Отражение расходных направлений, связанных с реализацией.

- Дт 90(9) Кт 99 . Отражение финансового результата по итогам месячного отчетного периода.

Продажа приобретенных товаров, именуемая перекупом, осуществляется по другой схеме, и ведение бухгалтерской документации осуществляется по иному принципу.

Вариантов реализации существует множество. Выбор того или иного способа зависит от специфики деятельности предприятия и ряда внешних факторов.

Ведение бухгалтерских операций по розничной торговле в рамках формы 1С требует внимательности и предусмотрительности со стороны специалистов, т. к. неверные действия приводят к искажению информации и к необходимости пересчета заново.

Виды затрат с проводками

Затраты осуществляются на различные направления , связанные с доведением товара до конечного потребителя. Организация или индивидуальный предприниматель обычно несут затраты на транспортирование (доставку) товаров, их хранение (складирование), приведение в надлежащий товарный вид, хранение в пределах торгового помещения, рекламу.

Для учета всех операций применяются соответствующие бухгалтерские счета . Чаще отображение на них производится по кредиту.

Что делать с НДС

Расчетная ставка НДС имеет место быть в отношении товарных позиций, реализация которых осуществляется по свободным и регулируемым стоимостям. Для исчисления налогового взноса на практике используется классический показатель ставки в 20% .

В процессе продажи основных средств по ценам, которые ниже остаточных, определение налоговой базы осуществляется на базе стоимости реализации .

Таким образом, розничная продажа – самостоятельный раздел в бухгалтерском балансе, требующий надлежащего учета и оформления. Грамотный подход к проведению операций гарантирует правильность составления проводок и учет видов сделок в соответствии с нормами нынешнего законодательства и локальных актов организации.

Порядок ведения розничной торговли в 1С представлен ниже в инструкции.

Поступление товаров

Поступление товаров от поставщика в "1С:Бухгалтерии 8" отражается документом (меню "Покупка" › "Поступление товаров и услуг" ) с видом операции "Покупка, комиссия" .

В этот документ вводятся данные из приходной накладной, полученной от поставщика. На закладке "Товары" документа необходимо указать поступившие товары - элементы справочника "Номенклатура" .

Замечания:

Для хранения сведений о товарах в справочнике "Номенклатура"

целесообразно использовать отдельную группу, например, "Товары"

, или несколько групп

.

При регистрации поступления товара зарубежного происхождения требуется заполнить колонки "ГТД" и "Страна происхождения" . Для этого может потребоваться настроить видимость этих колонок, если они не отображаются в табличной части. Предусмотрен аналитический учет по ГТД на специальном забалансовом счете "ГТД" .

Из формы документа "Поступление товаров и услуг" можно формировать другие документы, которые будут отражать дальнейшее перемещение товаров и другие связанные события: "Платежное поручение исходящее" , "Требование-накладная" , "Перемещение товаров" , "Возврат товаров поставщику" , "Установка цен номенклатуры" , "ГТД по импорту" и др. (кнопка "Действия" командной панели документа - пункт "На основании" - название вида документа).

Из формы документа можно зарегистрировать документ "Счет-фактура полученный" , необходимый для правильного учета НДС. Можно распечатать соответствующий бумажный документ в нескольких вариантах (унифицированные формы М-4, ТОРГ-12 и др.).

Замечание:

На закладке "Дополнительно"

указываются грузоотправитель и грузополучатель, информация о которых будет выводиться в печатные формы. Грузоотправитель и грузополучатель выбираются из справочника "Контрагенты"

.

Услуги по доставке, оказанные поставщиком, и другие расходы, которые необходимо включить в стоимость поступивших товаров, оформляются отдельно документом "Поступление доп. расходов" (меню "Покупка" › "Поступление доп. расходов" ).

Документ "Поступление доп. расходов" предназначен для учета тех услуг сторонних организаций, которые оказывают влияние на себестоимость товаров.

В табличной части этого документа на закладке "Товары" указываются товарно-материальные ценности, на которые необходимо отнести дополнительные расходы, а также их количество и стоимость. В колонке "Доп.расходы (сумма)" указывается общая сумма дополнительных расходов, распределяемая на указанные товарно-материальные ценности. Документ "Поступление доп. расходов" удобно вводить на основании документа "Поступление товаров и услуг" (кнопка "Действия" › "На основании" › "Поступление доп. расходов" ).

Ни одна торговая фирма не обходится без оперативного учета проданного товара, и конечно же, самое распространенное бухгалтерское решение на территории нашей страны – «1С:Бухгалтерия» дает возможность вести необходимый учет продаж товара в розницу.

Для этого потребуется включить соответствующую функциональную опцию в разделе «Администрирование/Функциональность/Торговля»*.

*Может потребоваться настройка интерфейса для отображения функциональности.

Рисунок 1.Включение опции

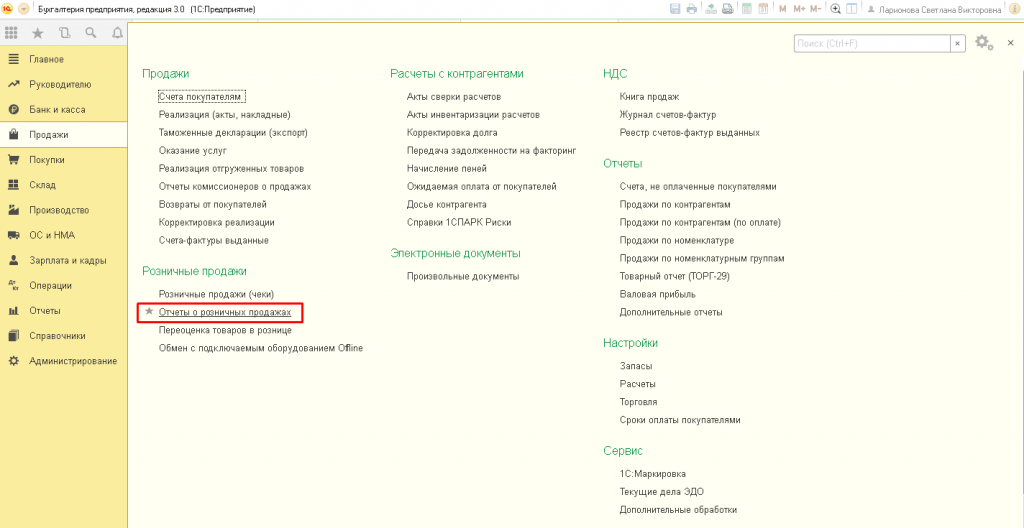

Розничные торговые продажи в бухгалтерской программе отражаются стандартным документом, входящим в конфигурацию «Отчет о розничных продажах». Открывается документ в режиме предприятия из раздела «Продажи».

Рисунок 2.Расположение и открытие документа

Рисунок 2.Расположение и открытие документа

В программе для бухучета розничный торговый объект рассматривается как складское помещение. Большое значение имеет настройка для розничного склада: автоматизированный это торговый объект или неавтоматизированный*.

*Автоматизированная торговая точка отличается тем, что каждый день известно, сколько и какого товара было продано на торговом объекте, неавтоматизированная – ежедневной информации нет, а учет ведется по общей розничной выручке.

Автоматизированный или неавтоматизированный торговый объект настраивается в типовом справочнике «Склады»/поле «Тип склада».

Рисунок 3.Настройка склада для розничных торговых продаж

Рисунок 3.Настройка склада для розничных торговых продаж

Торговые продажи через автоматизированную торговую точку (АТТ)

Реализацию товаров в АТТ необходимо вводить посредством документа «Отчет о розничных продажах». Он делает проводки в 1С по бухучету и налоговому учету, в том числе и на оприходование денег в кассу.

Документ о продаже товара можно ввести вручную. Для этого в списке нужно нажать «Отчет»/«Розничный магазин»*.

Рисунок 4.Создание продажи в АТТ вручную

Рисунок 4.Создание продажи в АТТ вручную

*Для того чтобы указать программе, что магазин является автоматизированной торговой точкой, необходимо выбрать соответствующий тип склада «Розничный магазин».

Рисунок 5.Выбор розничного склада в документе

Рисунок 5.Выбор розничного склада в документе

Счет кассы при создании документа вручную подставляется автоматом 50.01/«Касса организации». Также возможно выбрать счета 50.02/«Операционная касса» и 50.04/«Касса по деятельности платежного агента».

Имеется возможность указать, как отражать НДС: включать в сумму/отражать сверху/ не учитывать.

Рисунок 6.Выбор отражения НДС в документе

В документе можно выбрать (предварительно создать, если ее нет) статью о движение денежных средств (статья ДДС). Ее потребуется заполнять, если организация формирует отчет формы №4 «Отчет о движении денежных средств».

Через кнопки «Добавить» или «Подбор» необходимо добавить в созданный документ проданный товар, указав его необходимое количество. Цена заполняется автоматом по типу цены, указанному в документе, если на дату документа в системе есть установленная цена. Счет учета товаров, ставка НДС и счет учета доходов подтягиваются автоматом из ранее созданных для номенклатуры настроек. Субконто 90 счета подтягивается из карточки номенклатуры из поля «Номенклатурная группа».

В документе можно показать и учесть оплату от розничного покупателя банковской карточкой или банковским кредитом. Для этого на закладке «Безналичные оплаты» надо ввести сумму оплаты карточкой, выбрав оплату платежной картой из справочника «Вид оплаты».

Рисунок 7.Отражение безналичной оплаты в документе

Рисунок 7.Отражение безналичной оплаты в документе

Проводки в 1С отразят: выручку от реализации/поступление полученных наличных денег в кассу за минусом суммы безналичной оплаты/оплата картой/ выделение НДС.

Рисунок 8.Отражение продажи в бухгалтерском и налоговом учете

Рисунок 8.Отражение продажи в бухгалтерском и налоговом учете

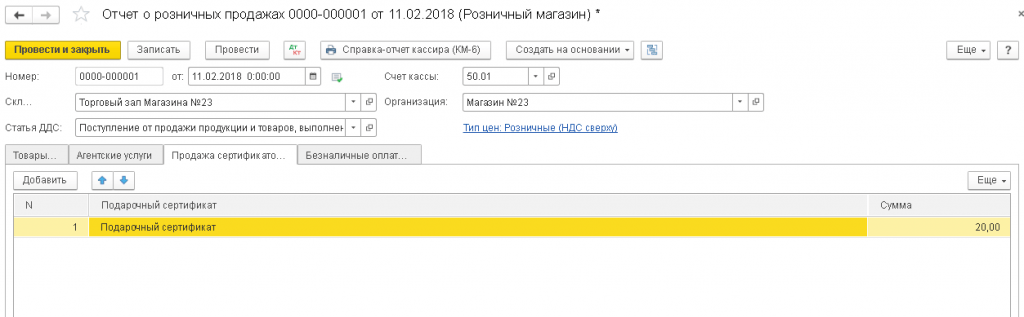

Также оплату можно отразить подарочным сертификатом на соответствующей вкладке.

Рисунок 9.Отражение оплаты сертификатом

Рисунок 9.Отражение оплаты сертификатом

Если организация при продаже товара в розницу выступает торговым агентом, это отражается на вкладке «Агентские услуги».

Из документа есть можно распечатать КМ-6 (Справка-отчет кассира-операциониста).

Оприходование выручки от продажи в денежную кассу предприятия оформляется документом принятия денег «Поступление наличных» с такой операцией, как «Розничная выручка», которую можно оформить на основе документа о розничных реализациях. Этот документ не формирует проводок ни по бухгалтерскому, ни по налоговому учету (т.к. проводки выполняет документ «Отчет о розничных продажах»), но попадает в отчет «Кассовая книга».

Рисунок 10.Кассовая книга

Рисунок 10.Кассовая книга

Поскольку в большинстве магазинов устанавливают кассовое оборудование/фискальные аппараты, розничные продажи также можно оформлять с помощью чеков: в конце дня при закрытии смены автоматом создается документ «Отчет о розничных продажах», в котором аккумулируются все продажи по чекам за день.

Рисунок 11.Отражение продажи чеками и закрытие смены в конце дня

После закрытия смены автоматом создастся документ продажи «Поступление наличных».

Розничные продажи через неавтоматизированную торговую точку (НТТ)

Чтобы указать программе, что магазин является неавтоматизированной торговой точкой, необходимо выбрать тип склада «Неавтоматизированная торговая точка».

Оприходование денег в кассу от продажи в розницу производится документом «Поступление наличных» с видом операции документа «Розничная выручка». Этот документ отражает соответствующие проводки по бухучету и попадает в отчет «Кассовая книга».

Рисунок 12.Отражение продажи в НТТ

Рисунок 12.Отражение продажи в НТТ

Периодически на складе НТТ возникает необходимость проводить переучет товаров, результаты которого регистрируются документом «Инвентаризация товаров». На основе этого документа можно сразу сформировать «Отчет о розничных продажах», в который в качестве количества уже реализованного товара попадет количество «недостающего» товара по результатам инвентаризации.

Так же можно добавить информацию о проданном товаре вручную, создав документ о торговых продажах в розницу из списка документов с видом «Неавтоматизированная торговая точка».

Выводы

Мы рассмотрели основные возможности решения фирмы 1С для бухучета в части оперативного учета розничных продаж. Можно с уверенностью сказать, что функционал «1С:Бухгалтерия» полностью удовлетворит потребности фирм и компаний ведущих торгово-розничную деятельность.