Деятельность предприятия не может обойтись без расчётов с контрагентами. Фирмы используют денежные средства для покупки материалов, оплаты кредитов, приобретения фондов. То есть движение финансов напрямую влияет на производственный процесс организации.

Именно поэтому любая компания должна анализировать денежные потоки с целью прогнозирования путей наиболее успешного развития бизнеса. Одним из наиболее эффективных показателей в этой сфере является коэффициент общей платежеспособности.

Значение показателя

Платёжеспособность - это возможность предприятия вовремя и в полном размере погашать имеющиеся обязательства

перед контрагентами. С её помощью определяется финансовое состояние организации.

Платёжеспособность - это возможность предприятия вовремя и в полном размере погашать имеющиеся обязательства

перед контрагентами. С её помощью определяется финансовое состояние организации.

Понятие тесно связано с показателями кредитоспособности и ликвидности. Однако имеются некоторые нюансы, отличающие все три коэффициента:

- кредитоспособность характеризует возможность предприятия погасить долги с помощью краткосрочных и среднесрочных активов, то есть такое имущество, как здания и сооружения, при расчётах не учитывается;

- ликвидность представляет собой способность исполнять только краткосрочные обязательства;

- платёжеспособность отражает возможность покрытия долгов за счёт всех активов.

Она бывает двух видов:

- Долгосрочная

. Представляет собой возможность расплатиться по обязательствам, оплата которых предполагается в срок более года. При этом в ходе анализа оценивается ряд показателей:

- чистый капитал организации;

- график погашения долгов;

- отношение заёмного и собственного капитала;

- покрытие процентов.

- Краткосрочная - способность субъекта рассчитаться с задолженностями, срок погашения которых наступает ранее чем через год после возникновения обязательств. При этом рассчитывается соотношение текущих активов и кредиторской задолженности.

Чтобы контролировать способность погашать долги, предприятие должно регулярно анализировать показатель общей платёжеспособности. Расчёты ведутся по данным бухгалтерского учёта ежемесячно или раз в квартал. Компания самостоятельно выбирает периодичность оценки, учитывая при этом объём задолженности, размер оборота и прочие индивидуальные характеристики.

Расчёт показателя очень важен для оперативности принятия управленческих решений, так как снижение уровня платёжеспособности в перспективе ведёт к риску банкротства.

Более подробную информацию об этом понятии вы можете узнать из следующего видео:

Расчет с примерами

Для подсчёта коэффициента используется объём активов предприятия, учитывается размер всех обязательств. Существует две формулы, по котором определяется величина.

Расчёт по показателям

Где:

Где:

- Коп - коэффициент платёжеспособности;

- ИА — активы предприятия;

- КО - краткосрочная задолженность;

- ДО - долгосрочная задолженность.

Пример расчёта . ООО «Ника» имеет в составе имущества и обязательств следующие величины:

- нематериальные активы - 100 тыс. руб.;

- краткосрочный кредит в банке - 100 тыс. руб.;

- оборудование для производства - 1 500 тыс. руб.;

- обязательства по уплате налогов - 50 тыс. руб.;

- материалы на складе - 50 тыс. руб.;

- готовая продукция на складе - 150 тыс. руб.;

- долгосрочный кредит в банке - 1 000 тыс. руб.;

- деньги на счёте - 30 тыс. руб.;

- обязательства перед поставщиками - 150 тыс. руб.

- другие оборотные и внеоборотные активы - 50 тыс. руб.;

Расчёт показателя с учётом полученных данных:

Формула по балансу

Для расчёта можно использовать . Формула выглядит следующим образом:

Пример расчёта . Пусть баланс ООО «Ника» выглядит так:

| Наименование | Сумма (тыс. руб.) | Код строки |

|---|---|---|

Актив |

||

| Раздел 1. | ||

| Нематериальные активы | 100 | 1110 |

| Основные средства | 1500 | 1150 |

| Прочие внеоборотные активы | 25 | 1190 |

| Итого | 1625 | 1100 |

| Раздел 2. | ||

| Запасы | 50 | 1210 |

| Дебиторская задолженность | 150 | 1230 |

| Денежные средства | 30 | 1250 |

| Прочие оборотные активы | 25 | 1260 |

| Итого | 255 | 1200 |

Пассив |

||

| Раздел 4. | ||

| Займы и кредиты | 1000 | 1410 |

| Итого | 1000 | 1400 |

| Раздел 5. | ||

| Займы и кредиты | 100 | 1510 |

| Кредиторская задолженность | 150 | 1520 |

| Прочие обязательства | 50 | 1550 |

| Итого | 300 | 1500 |

Подсчет будет такой:

Нормативное значение и анализ результата

Экономический смысл показателя состоит в том, что коэффициент показывает обеспеченность долгов организации её активами. То есть эта величина характеризует, какая сумма имущества приходится на один рубль обязательств.

Рекомендуемое значение равно 2 и более

. Этот размер показывает, что имущество полностью покрывает долги, при этом после погашения обязательств производственный процесс не пострадает в значительной степени.

Рекомендуемое значение равно 2 и более

. Этот размер показывает, что имущество полностью покрывает долги, при этом после погашения обязательств производственный процесс не пострадает в значительной степени.

Нормальным уровнем считается величина от 1. Однако в этом случае есть риск нанесения ущерба деятельности организации. Например, если компания для погашения долгов продаёт недвижимое имущество, производство может быть частично или полностью приостановлено.

Если значение показателя менее единицы, то платёжеспособность фирмы находится под угрозой. Она не может обеспечить все долги своими активами, существует высокий риск банкротства.

Величину следует рассматривать также и в динамике. Если с течением времени она постепенно снижается, то данный факт нужно рассматривать как негативный. Это значит, что долги предприятия растут, а имущество не изменяется. Либо обязательства не увеличиваются, зато уменьшается размер активов. Такая тенденция говорит о риске возникновения неплатёжеспособности в будущем.

Величину следует рассматривать также и в динамике. Если с течением времени она постепенно снижается, то данный факт нужно рассматривать как негативный. Это значит, что долги предприятия растут, а имущество не изменяется. Либо обязательства не увеличиваются, зато уменьшается размер активов. Такая тенденция говорит о риске возникновения неплатёжеспособности в будущем.

Согласно приведённому примеру, величина показателя у предприятия ООО «Ника» равна 1,45. Этот размер является нормальным, однако руководству следует принять ряд решений, в результате которых произойдёт снижение обязательств либо рост активов.

Расчет и оценка показателей платежеспособности коммерческих организаций.

Платежеспособность характеризует возможность предприятия своевременно погасить платежные обязательства наличными денежными средствами. Наряду с ликвидностью, платежеспособность является внешним признаком финансовой устойчивости организации.В узком смысле платежеспособность оценивают, исходя изтекущего состояния расчетов, устанавливая наличие у предприятия средств, достаточных для уплаты долгов по всем краткосрочным обязательствам и одновременно бесперебойного осуществления процесса производства и реализации продукции.В широком смысле платежеспособность оценивают, как способность рассчитываться как пократкосрочным, так и подолгосрочным обязательствам. Такие подходы позволяют характеризовать предприятие как платежеспособное даже при отсутствии необходимой суммы свободных денежных средств, если для расчетов с кредиторами оно способно реализовать свои текущие активы.

Неплатежеспособным в соответствии с Федеральным законом «О несостоятельности (банкротстве)» (№127-ФЗ от 26.10.2002 г.), считается такое предприятие, которое неспособно в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение трех месяцев с момента наступления даты платежа.

Анализ платежеспособности может проводиться либо в составе анализа ликвидности с использованием коэффициентов ликвидности либо как отдельное направление анализа.

Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организации, т.е. их способности превращаться в денежную наличность, так как впрямую зависит от нее. Используя данные отчетности и расчетные показатели, в ходе анализа дается оценка динамики достаточности денежных средств. Основными информационными источниками данных для такого анализа являются Бухгалтерский баланс и Отчет о движении денежных средств. Расчет платежеспособности проводится на конкретную дату.

Группу показателей, характеризующих платежеспособность организации могут составлять:

абсолютная величина достаточности денежных средств;

коэффициент общей платежеспособности;

коэффициент абсолютной ликвидности;

коэффициент критической ликвидности;

коэффициент текущей ликвидности.

Абсолютная величина достаточности денежных средств рассчитывается как разность между суммой поступлений денежных средств в анализируемом периоде (Д) и суммой платежей в этом же периоде (Р). Признаком достаточности средств является условие: Д> Р.

Коэффициент общей платежеспособности (К об.пл.) рассчитывается как отношение стоимости активов предприятия к величине его обязательств. Величина обязательств определяется как сумма долгосрочных обязательств (строка 590 баланса) и краткосрочных обязательств (стр. 690) за вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов (стр. 650).

Нормальное ограничение для этого показателя: К об. пл. > 2. В процессе анализа отслеживается динамика этого показателя и сравнение с указанным нормативом.

Помимо оценки коэффициента для подтверждения платежеспособности:

Проверяют наличие денежных средств (на счетах и в кассе предприятия) и краткосрочных финансовых вложений;

Удостоверяются в отсутствии просроченной задолженности, задержек платежей, несвоевременного погашения кредитов.

Суммы денежных средств и краткосрочных финансовых вложений должны иметь оптимальную величину. Важно учитывать, что, чем значительнее сумма денежных средств на счетах предприятия, тем с большей вероятностью можно утверждать, что организация располагает достаточными средствами для текущих расчетов и платежей. С другой стороны, наличие незначительных остатков денежных средств не всегда означает, что организация неплатежеспособна, так как средства могут поступить в ближайшие дни, а также имеется реальная возможность конвертировать в денежную наличность краткосрочные финансовые вложения.

Коэффициент абсолютной ликвидности - отношение наиболее ликвидных активов к текущим обязательствам организации:

Кабс = А1: (П1+П2).

Значение показателя характеризует мгновенную ликвидность (платежеспособность) организации на момент составления баланса, показывает, какая часть краткосрочных обязательств может быть погашена в ближайшее время за счет денежных средств и краткосрочных финансовых вложений.

Нормальное ограничение Кабс > 0,2, т.е. каждый день организация должна погашать не менее 20% текущих обязательств. В случае поддержания остатков денежных средств на уровне отчетной даты краткосрочная задолженность, имеющаяся на отчетную дату, должна погашаться за пять дней (1: 0,2).

Росту коэффициента абсолютной ликвидности способствуют рост долгосрочных источников финансирования (собственные средства и долгосрочно заемные) и снижение уровня внеоборотных активов, запасов, дебиторской задолженности и текущих обязательств.

Значение показателя Кабс может находиться в пределах (0,1-0,7). Значение этого показателя представляет интерес для поставщиков ресурсов и кредитующего предприятие банка.

Коэффициент критической ликвидности (промежуточный коэффициент ликвидности) - отношение суммы наиболее ликвидных активов (А1) и быстрореализуемых активов (А2) к текущим обязательствам (ТО):

Ккрл = (А1 + А2) : (П1+П2).

Значение коэффициента характеризует прогнозируемые платежные возможности организации при условии своевременного осуществления расчетов с дебиторами, определяет ожидаемую платежеспособность организации на период, равный средней продолжительности одного оборота дебиторской задолженности. Коэффициент критической ликвидности наиболее точно отражает текущую финансовую устойчивость организации.

Нормальное ограничение: Ккрл > 1. Это означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги.

Росту этого коэффициента способствует обеспеченность запасов долгосрочными источниками и снижение уровня краткосрочных обязательств. В зависимости от специфики деятельности организации реальное значение может быть меньше 1, при этом возможно минимально допустимое значение, соответствующее диапазону: (0,7-0,8).

Значение данного показателя представляет интерес для банков, кредитующих организацию. Используется при оценке кредитоспособности клиента банка с целью определения риска невозврата кредита.

Достоверность расчетов показателя критической ликвидности в значительной степени зависит от качества дебиторской задолженности (сроков образования, финансового положения дебиторов и т.д.).

Коэффициент текущей ликвидности (коэффициент общего покрытия краткосрочных обязательств) – отношение текущих активов (ТА) к текущим обязательствам:

Ктекл = ТА: ТО

ТА =А1+А2+А3

Текущие активы составляют статьи раздела II актива баланса.

Коэффициент показывает общие платежные возможности организации, т.е. какая часть текущих обязательств организации может быть погашена за счет мобилизации всех оборотных активов при выполнении следующих условий: своевременные расчеты с дебиторами, благоприятная реализация готовой продукции, продажа в случае необходимости прочих материальных оборотных средств.

Значение коэффициента Ктекл характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств.

Нормальное ограничение: Ктекл < 2. Следует отметить, что рекомендованное значение является завышенным. В зарубежной практике считается нормальным, если значение в зависимости от условий хозяйствования, специализации и т. п. находится диапазоне от 1 до 2.

Уровень коэффициента текущей ликвидности непосредственно определяется наличием долгосрочных источников формирования запасов: собственных оборотных средств и долгосрочных пассивов. Для повышения его уровня необходимо пополнять реальный собственный капитал, обосновывать потребность в основном капитале, сдерживать рост просроченной дебиторской задолженности.

Значение данного показателя представляет интерес для держателей акций и облигаций предприятия, для потенциальных акционеров. Данный показатель используется в большей степени для оценки финансовой устойчивости организации в целом.

Что такое ликвидность? Это возможность компании расплачиваться по своим обязательствам в кратчайшие сроки. Данный термин применим только к активам баланса и отражает их способность из имущества преобразиться в деньги. Самые ликвидные средства - это деньги на расчетных счетах, наличные, ценные бумаги и легкореализуемые оборотные активы. Коэффициенты ликвидности интересны банкам и лизинговым компаниям при рассмотрении заявки на кредит/лизинг, акционерам и собственникам для определения текущей ситуации в бизнесе и выявления перспектив развития, государству - при рассмотрении возможности участия компании в государственных проектах и программах, арбитражным управляющим - для определения вероятности банкротства фирмы, контрагентам для принятия решения о сотрудничестве, а также руководству фирмы - для оценки результатов деятельности, текущего положения дел, для тактического и стратегического планирования. Коэффициенты ликвидности банка устанавливаются Центробанком и выражают способность финансового учреждения вовремя выполнять взятые обязательства перед кредиторами, владельцами депозитов и прочими клиентами.

Коэффициенты ликвидности: виды, порядок расчета и оптимальные значения

* Коэффициент абсолютной ликвидности отражает способность фирмы погашать самые срочные обязательства и определяется так:

Коэф абс ликв = (Деньги на банковском счете и кассе + Краткосрочные финансовые вложения)/краткосрочные пассивы

Оптимальное значение коэффициента находится в интервале 0,7-0,8 (по российским нормам), в идеале должно быть 1 и более (по международным стандартам).

* Коэффициент текущей ликвидности = Сумма всех оборотных активов/краткосрочные пассивы

Показывает, насколько краткосрочные обязательства покрываются оборотным капиталом, поэтому его называют еще и коэффициентом покрытия. Общепринятое нормальное значение - больше 2. Это интерпретируется так: чтобы обеспечить минимальную гарантию инвестиций, оборотные активы должны как минимум дважды перекрывать срочные обязательства.

* Коэффициент критической ликвидности

К КЛ = (Денежные средства + краткосрочные финансовые вложения + Дебиторка)/Краткосрочные обязательства

Показатель отражает долю текущих обязательств, которую предприятие в силах погасить за счет имеющихся и ожидаемых денежных средств, а также характеризует успешность работы с дебиторами, его норма находится между 0,8 и 1,0.

Платежеспособность фирмы

Платежеспособность позволяет оценить, может ли предприятие вовремя расплачиваться по краткосрочным и долгосрочным обязательствам и служит одним из главных индикаторов финансовой устойчивости. При его анализе рассчитываются финансовые коэффициенты ликвидности. Их нормативные значения являются обязательным, но неполным условием платежеспособности. Фирма должна иметь на расчетном счете запас средств для поддержания платежеспособности на необходимом уровне. Иначе, чтобы своевременно выполнять обязательства, ей придется оформлять краткосрочный кредит, что отрицательно скажется на рентабельности (проценты за кредит) и ослабит финансовое состояние фирмы (увеличатся пассивы, коэффициенты ликвидности ухудшатся).

* Общая платежеспособность означает время погашения обязательств и определяется так:

К об. Пл = Заемный Капитал/Среднемесячная валовая выручка

* Другой вариант расчета - способность покрывать краткосрочные и долгосрочные обязательства всеми активами в балансе:

К об. Пл = Активы/Обязательства

Оптимальным значением считается 2.

* Долгосрочная платежеспособность характеризует возможность предприятия расплатиться по долгосрочным займам собственными средствами и рассчитывается по следующей формуле:

Кдолг пл = Долгосрочные обязательства/Собственный капитал

Когда коэффициент больше 1, значит такой перспективы нет, что повышает риски инвесторов. Оптимальное значение - 1 и меньше. Тенденция к уменьшению показателя служит позитивным сигналом, потому что гарантирует возврат долгосрочных кредитов.

Выписка о движении средств на расчетном счете как подтверждение выводов

Конечно, коэффициенты ликвидности и платежеспособности зачастую не учитывают многих факторов, рассчитываются на определенную дату, до и после которой ситуация может быть совершенно иной. Платежеспособность подтверждается наличием денег на расчетном счете, финансовых вложений, состоянием валютных счетов. Важно, чтобы суммы в этих активах имели оптимальную величину. Бесспорно, чем больше денежных средств в расположении предприятия, тем лучше для кредиторов - есть уверенность в возврате долгов. Но в то же время, даже если на расчетном счете не имеется большой суммы, это еще не означает, что предприятие неплатежеспособно. Возможно, средства поступят в ближайшее время. Для полной оценки платежеспособности можно попросить фирму предоставить выписку с расчетного счета о движении денежных средств.

Анализ платежеспособности организации

Платежеспособность: что это такое

Платежеспособность - это возможность организации вовремя оплачивать свои долги. Это основной показатель стабильности ее финансового состояния. Иногда вместо термина "платежеспособность" говорят, и это в целом правильно, о ликвидности, т. е. возможности тех или иных объектов, составляющих актив баланса, быть проданными. Это наиболее широкое определение платежеспособности. В более тесном, конкретном смысле платежеспособность - это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей погашения в ближайшее время.

Когда мы говорим о платежеспособности организации, ее активы должны рассматриваться нами как обеспечение ее долгов, то есть как то имущество, которое мы можем обратить в деньги, чтобы расплатиться по имеющимся обязательствам.

При этом при оценке платежеспособности организации всегда следует принимать во внимание возможность существования двух точек зрения на ее финансовое положение.

Теория статического баланса

В первом случае (теория статического баланса) мы оцениваем финансовое положение организации исходя из допущения возможности прекращения ею своей деятельности и необходимости, следовательно, единовременно погасить все свои долги. Такой подход очень важен с позиций оценки риска возможного банкротства организации. В этом случае анализ платежеспособности позволяет увидеть, хватит ли у организации имущества, чтобы расплатиться по всем своим долгам. Для этого весь актив баланса сопоставляется со всей кредиторской задолженностью организации. При этом деление активов на внеоборотные и оборотные, а обязательств - на краткосрочные и долгосрочные не имеет значения.

Таким образом, статический баланс предполагает оценку платежеспособности по алгоритму, представленному на схеме 1.

Схема 1

Измеряется показатель платежеспособности по статическому балансу коэффициентом

где А - актив баланса, а K - долги предприятия (его кредиторская задолженность, привлеченный капитал).

Оценивая возможные значения данного коэффициента можно сказать, что при его расчете организация всегда будет выглядеть платежеспособной, так как при наличии даже минимального объема собственных источников средств (раздел пассива баланса "капитал и резервы") значение данного коэффициента будет больше единицы.

Однако это не совсем так. Если мы при оценке финансового положения организации вводим в свои рассуждения предположение о ее возможном закрытии, то, рассматривая актив баланса как обеспечение обязательств, мы должны переоценить актив до так называемых ликвидационных цен. Это цены, которые можно будет выручить при распродаже активов вследствие ликвидации фирмы.

Ликвидационные цены всегда ниже тех, по которым имущество отражается в балансе (то есть себестоимости или остаточной стоимости). По статистике ликвидационная цена составляет от 60 до 40 % оценки активов по фактическим затратам на приобретение или остаточной стоимости.

Исходя из этого, если коэффициент L больше единицы, то это очень радующий нас показатель.

Так, например, мы имеем упрощенный баланс некой организации "А" следующего вида:

Предположим, что переоценка актива до ликвидационных цен даст следующие результаты: основные средства - 150; товары - 100.Следовательно,

L = 550 / 450 = 1,2

Таким образом, наш показатель платежеспособности, рассчитанный исходя из положений теории статического баланса, носит положительный характер, поскольку риск банкротства нашей организации минимален.

Теория динамического баланса

Второй подход к оценке платежеспособности организации (теория динамического баланса) исходит из допущения того, что в ближайшем обозримом будущем организация не закроется.

Данный подход базируется на допущении непрерывности деятельности, согласно которому предполагается, что организация будет продолжать свою деятельность в обозримом будущем, и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке.

Этот подход позволяет оценить платежеспособность организации с позиций ее текущей деятельности без ориентации на вероятность банкротства. Если организация нормально функционирует и не собирается закрываться, то у нее не возникает необходимости распродавать все свое имущество для погашения долгов. В этом случае в качестве обеспечения текущих (краткосрочных) обязательств организации рассматриваются те активы, которые в ближайшее время будут обращены в деньги не в результате тотальной распродажи, а в ходе нормальной деятельности организации.

Оценивая платежеспособность предприятия, в этом случае мы сопоставляем объем его наиболее ликвидного имущества с текущей кредиторской задолженностью. Общий принцип оценки платежеспособности в рамках теории динамического баланса может быть представлен на схеме 2.

Схема 2

Основные коэффициенты оценки платежеспособности

При анализе платежеспособности предприятия с позиций допущения непрерывности его деятельности обычно рассчитывается три основных коэффициента:

- коэффициент текущей платежеспособности;

- коэффициент быстрой платежеспособности;

- коэффициент абсолютной платежеспособности.

Коэффициент текущей платежеспособности L(1) дает оценку возможности предприятия погашать свои долги, показывая сколько рублей оборотных средств приходится на один рубль краткосрочной кредиторской задолженности.

Данный коэффициент рассчитывается по формуле:

где А - оборотные активы фирмы; K - краткосрочная кредиторская задолженность.

Этот коэффициент демонстрирует, насколько текущие долги фирмы покрываются ее оборотными акти- вами.

А определяется как итог раздела "Оборотные активы" баланса, K - это итог раздела "Краткосрочные обязательства" баланса.

Обычно приводится критическое нижнее значение показателя текущей платежеспособности, равное 2; однако это лишь ориентировочные параметры, указывающие на порядок показателя, но не на его точное нормативное значение.

Так, в нашем примере

L(1) = 500 / 450 = 1,1

Таким образом, значение коэффициента L(1) существенно ниже его стандартного показателя. Это свидетельствует о существующем риске несвоевременного погашения текущих обязательств.

Обратите внимание: анализ платежеспособности нашей организации с позиций теории статического баланса говорил о хороших показателях возможности организации оплачивать свои долги.

Анализ платежеспособности с позиции теории динамического баланса говорит совсем о другом. Это как нельзя лучше демонстрирует разницу между этими двумя подходами. У нашего предприятия достаточно имущества, чтобы погасить все свои долги при ликвидации бизнеса, но не хватает оборотных активов, чтобы своевременно расплачиваться по текущим долгам при нормальном продолжении дел.

Вместе с тем не все так печально. Следует помнить, что такой элемент оборотных активов организации как запасы отражается в балансе по ценам приобретения. Если же рассматривать запасы организации как обеспечение ее краткосрочных обязательств, то во внимание должны приниматься возможные цены их продажи.

Так, допустим, что в нашем примере предполагаемая цена продажи товаров составит 350. В этом случае значение L(1) составит:

L(1) = 650 / 450 = 1,4

Это существенно улучшает картину платежеспособности, получаемую по данным нашего баланса.

При расчете коэффициента быстрой платежеспособности L(2) , из числителя исключается такой показатель как запасы, то есть материалы, полуфабрикаты, готовая продукция и товары. Коэффициент принимает следующий вид:

где ДЗ - сумма дебиторской задолженности, показанной в активе баланса предприятия, а ДC - денежные средства фирмы и их эквиваленты (краткосрочные финансовые вложения).

ДЗ определяется как сумма строки "Дебиторская задолженность" (платежи по которой ожидаются в течение двенадцати месяцев после отчетной даты), а ДC - как сумма строк: "Краткосрочные финансовые вложения", "Касса", "Расчетные счета", "Валютные счета" и "Прочие денежные средства".

Логика исключения из числителя суммы оценки запасов состоит не только в значительно меньшей в сравнении с дебиторской задолженностью и денежными средствами степенью их ликвидности, но и (что гораздо более важно) то, что деньги, которые можно выручить в случае вынужденной продажи запасов, могут быть существенно меньше расходов по их приобретению.

В большинстве современных работ, посвященных анализу отчетности, приводится ориентировочное нижнее значение показателя быстрой платежеспособности - 1, однако эта оценка носит также весьма условный характер.

В статье мы разберем основные коэффициенты платежеспособности предприятия и формулы их расчета.

Платежеспособность предприятия. Определение

Платежеспособность – это способность предприятия своевременно и в полном объеме погашаться свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия.

Для погашения своих обязательств (кредитов) предприятием может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов:

- наличия активов у предприятия различных видов;

- уровня ликвидности активов, который определяется степенью их реализуемости.

Структура активов предприятия

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

Высоколиквидные ликвидные активы (А1)

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Быстро реализуемые активы (А2)

Быстро реализуемые активы предприятия относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

Медленно реализуемые активы (А3)

Медленно реализуемые активы входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (> 12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенная продукция и полуфабрикаты, НДС по приобретенной ценности.

Труднореализуемые активы (А4)

Труднореализуемые активы являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, земля, нематериальные активы: патенты, торговые марки.

Главное отличие платежеспособности от кредитоспособности предприятия

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

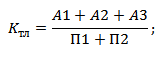

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

(аналог: срочная ликвидность ) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности К бл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для К абл >0,2.

– показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности К ол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

– отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

К вп – коэффициент восстановления платежеспособности предприятия;

Нормативным значением показателя считается К вп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если К вп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

К уп – коэффициент утраты платежеспособности предприятия;

К тл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

К норм – нормативное значение коэффициента текущей ликвидности (К норм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности К уп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. К уп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.