Расчет экономической эффективности является важным шагом при проектировании информационной системы.

Действующей методикой определения экономической эффективности информационной системы установлено, что основным показателем, определяющим экономическую целесообразность затрат на создание информационной системы является годовой экономический эффект.

Хозрасчетным показателем экономической эффективности является коэффициент экономической эффективности капитальных вложений, то есть срок окупаемости.

Экономический эффект рассчитывается по следующей формуле (4.1):

-

годовая экономия;

-

годовая экономия;

К – единовременные капитальные затраты на создание и внедрение программы;

-

единовременный нормативный коэффициент

экономической эффективности затрат

(

-

единовременный нормативный коэффициент

экономической эффективности затрат

( =0,12….0,15);

=0,12….0,15);

-

текущие затраты, связанные с эксплуатацией

информационной системы.

-

текущие затраты, связанные с эксплуатацией

информационной системы.

Срок окупаемости капитальных вложений рассчитывается по формуле (4.2)

|

|

,

,где: К – капитальные вложения во внедрение информационной системы;

-

годовая экономия.

-

годовая экономия.

Расчет экономического эффекта.

Рассчитаем составляющие формулы – капитальные затраты, текущие затраты, связанные с эксплуатацией информационной систем, годовая экономия.

Чтобы найти К - капитальные затраты на создание и внедрение программы воспользуемся формулой (4.3):

где:

- капитальные затраты на оборудования;

- капитальные затраты на оборудования;

- капитальные

затраты по монтажу.

- капитальные

затраты по монтажу.

- себестоимость

разработки программного обеспечения.

- себестоимость

разработки программного обеспечения.

Капитальные затраты по монтажу в нашем случае не учитываются.

Необходимо приобрести оборудование и обеспечение. Показатели, используемые при расчетах, предоставлены в таблице 4.1

Таблица 4.1 – Затраты на приобретаемое оборудование и обеспечение.

|

Наименование оборудования и программ |

Количество, шт |

Цена за единицу, тг |

Стоимость, тг. |

Норма амортизации |

Затраты на амортизацию |

|

|

Borland Delphi 7 | ||||||

|

ВСЕГО: | ||||||

Исходя из данных в таблице 4.1, следует, что капитальные затраты составят:

тенге.

тенге.

Себестоимость разработки программного обеспечения Ср складывается из:

Основной зарплаты инженера-программиста - Зосн (тенге);

Дополнительной зарплаты Здоп (тенге);

Отчислений на социальные нужды Ссоц. нуж . (тенге);

Затрат на электроэнергию Сэ/э (тенге).

Таким образом, себестоимость разработки программного обеспечения рассчитаем по формуле (4.4):

Для расчета Зосн - основной зарплаты инженера – программиста нужно учитывать, что на этапе анализа и проектирования разработкой занимается аналитик. Требуемая квалификация: высшее образование, первая или высшая категория. Разряд единой тарифной сетки, согласно – 14 (тарифный коэффициент 2.25).

На этапе кодирования, тестирования и отладки – инженер-программист. Разряд, согласно единой тарифной сетки, 9 (тарифный коэффициент 1.78). Для выполнения поставленной задачи предприятие выделило аналитика и инженера-программиста в одном лице.

Для данного вида работ используется повременная форма оплаты труда. За основу расчета оплаты труда используем Единую тарифную сетку, в которую вписан весь каталог действующих профессий и должностей по разрядам. Отнесение работников к той или иной квалификационно-должностной группе основывается в сетке на сложности их труда.

Рассчитывается размер должностного оклада по формуле (4.5).

МЗП – минимальная заработная плата (с 01.01.2011 года = 15 999 тнг.);

К тар – тарифный коэффициент, устанавливается в соответствии с ЕТС РК.

Из предыдущих расчетов можно рассчитать почасовую оплату каждого этапа. Постановкой задачи, разработкой алгоритма и структуры базы данных занимается аналитик. Написанием программы, отладкой и подготовкой программной документации - программист. Так как всю работу будет выполнять инженер – программист, то каждый этап будет рассчитываться по часам. Почасовую оплату высчитываем, исходя из того, что на фирме рабочая неделя (5 дней) и 8-часовой рабочий день. Рабочих дней в месяце в среднем 21. Получается 168 рабочих часов в месяц. Отсюда высчитываем оплату за час:

|

тенге/час тенге/час |

Расчет фонда заработной платы представлен в таблице 4.2

Таблица 4.2 – Расчет фонда заработной платы

|

Наименование этапа |

Количество часов, час |

Часовая тарифная ставка, тенге/час. |

Стоимость этапа, тенге |

|

1.постановка задачи | |||

|

2.разработка алгоритма и структуры базы данных | |||

|

3.написание программы | |||

|

4.отладка программы | |||

|

5.подготовка программной документации | |||

|

Дополнительная зарплата (20%) | |||

Отчисления на социальные нужды принимаются в размере 13% от суммы основной и дополнительной зарплат по формуле (4.6):

где, P - мощность, потребляемая компьютером при работе равная 0,45(кВт);

T раб - время работы компьютера (304 часов – написание программы, отладка, составление программной документации);

Ц э - стоимость киловатта электроэнергии на данный момент (9,6 тенге за кВт).

Расход средств на оплату электроэнергии:

Себестоимость разработки программного обеспечения по заработной плате составит 74657,08 тенге.

К - капитальные затраты на создание и внедрение программы по формуле (4.3) составят:

|

|

=

КВт,

=

КВт,где: п – количество оборудования;

- номинальная

сущность оборудования (КВт=0,15);

- номинальная

сущность оборудования (КВт=0,15);

- годовой фонд

времени работы оборудования (2920 часов);

- годовой фонд

времени работы оборудования (2920 часов);

- коэффициент

полезности действия (

- коэффициент

полезности действия ( ).

).

По ниже приведенной формуле получаем следующее:

где:

- сумма потребляемой энергии:

- сумма потребляемой энергии:

-

стоимость одного КВт/час (

-

стоимость одного КВт/час ( КВт/час)

КВт/час)

Рассчитываем затраты на амортизацию по формуле (4.11):

|

|

где:

-

норма амортизационных отчислений на

оборудование;

-

норма амортизационных отчислений на

оборудование;

-

капитальные затраты на оборудование

-

капитальные затраты на оборудование

Итак, текущие затраты равны:

|

Зтек = 30000 + 30000+ 2943,3 = 62943,3тнг. |

где:

-

затраты на амортизацию используемого

оборудования;

-

затраты на амортизацию используемого

оборудования;

-

затраты на текущий ремонт и обслуживание

оборудования;

-

затраты на текущий ремонт и обслуживание

оборудования;

-

затраты

на электроэнергию.

-

затраты

на электроэнергию.

Расчет эффективности от внедрения программы.

До внедрения информационной системы на оформление одного заказа затрачивалось 30 минут. После внедрения информационной системы время сократилось на обработку на 10 минут.

Средняя стоимость 1 заявки – 10 058 тн.

Рабочий день менеджера составляет восемь часов, или 480 минут. В день до внедрения программного обеспечения менеджер оформлял:

480/30=16 заявок/день;

После внедрения:

480/20=24 заявки/день;

Рассчитаем разницу в количестве заявок, оформляемых менеджером до внедрения программного обеспечения и после за год.

16*255=4080 заявок/день;

24*255=6 120 заявок/день.

В день после внедрения программного проекта экономия времени составляет:

16*20мин = 320 мин;

480-320=160 мин, или 2,7 часа.

После внедрения у менеджера появилось больше свободного времени, которое он может занять другой работой. Или же, при имеющихся заказах, успеть больше оформить заказов за день.

Рассчитаем экономичность, при условии, если еще в день в среднем оформлять на одну заявку больше.

В году 255 рабочих дней. За год будет выполнено на 255 заявок больше.

Рассчитаем годовую экономию.

Разница в суммах реализации товара составит

255 *10 058=2564790 тн/год;

Примерная рентабельность одного заказа составляет 27%. Годовая экономия составит:

Э год = 2564790 *27% = 692493,3 тн/год;

Срок окупаемости: Т ок. = К/Г эк. = 194 657,08/692493,3 = 0,28, что составляет примерно 3,5 месяца.

Если брать в учет, что заказы прибывают по мере нарастания спроса, то число годовой экономии не является абсолютной величиной. Ведь мы не можем утверждать, что заказы будут всегда, и в свободное время, которое появится у менеджера после внедрения программного продукта, он будет оформлять заказы.

Экономический эффект составит:

|

692493,3 -(194 657,08*0,15+62943,3)= |

Суммарный эффект показывает, за какое время произойдет возмещение затрат на разработку и внедрение информационной системы.

1. Изучить теоретические аспекты и выявить природу «Расчёт экономического эффекта от разработки и внедрения программного продукта»

2. С учетом того что было применен процесс автоматизации в ручную работу среднего работника были извлечены следующие выгоды: процесс поиска необходимой записи стал более экономичным по времени.

Анализируя расчеты экономической эффективности, можно прийти к выводу, что данный проект экономичен, и его внедрение выгодно для предприятия.

Скрипов Д.K., к.ф.м.н.

ОАО Банк ВТБ, зам.руководителя службы в ДИТ

выпускник группы MBA CIO-32A

Школы IT-менеджмента РАНХиГС при Президенте РФ

Грибанов С.П.

Школа IT-менеджмента РАНХиГС при Президенте РФ

При внедрении любой информационной системы на крупном предприятии всегда встает вопрос о целесообразности затрат, связанных с ее стоимостью. Очень важно максимально полно оценить все планируемые затраты, в том числе стоимость лицензий, стоимость услуг по внедрению \ доработке системы и стоимость сопровождения. Хотя для большинства проектов невозможно достоверно перевести в денежную форму имиджевые и другие нематериальные оценки, вызванные внедрением данной информационной системы, подробный анализ прямых и косвенных затрат и доходов позволяет сделать надежный вывод о необходимости ее внедрения.

Для оценки результата внедрения информационной системы экономическая эффективность может быть определена как разница между совокупным доходом от использования информационной системы и затратами на информационную систему в течение ее жизненного цикла . Но до внедрения системы будущий доход нельзя определить точно, можно только оценить его исходя из практики внедрения похожих систем. Поэтому вначале обычно говорят только о качественных прогнозных показателях.

Как и во многих крупных компаниях в ОАО Банк ВТБ одновременно внедряется большое количество как влияющих друг на друга, так и не связанных проектов. Проекты, как шаги процесса реализации долгосрочной IT-стратегии, кроме соответствия бизнес-стратегии банка, оцениваются и экономической эффективностью внедряемых или дорабатываемых информационных систем. Особенно в связи с тем что решения по внедрению проектов проходят через длинную цепочку людей в разветвленной структуре Банка, и в конце концов акцептуются Комитетом по банковским информационным технологиям коллегиально, необходима единая, прозрачная для представителей различных департаментов, методика, позволяющая сравнивать стоимость проектов и принимать ответственное решение об их внедрении.

ОАО Банк ВТБ является головным предприятием Группы ВТБ. Доля государства в капитале Банка ВТБ составляет 60.9%. Группа ВТБ – это международная финансовая группа, предоставляющая широкий спектр банковских услуг. Группа ВТБ состоит из Банка ВТБ и его дочерних кредитных и финансовых организаций. Дочерние кредитные организации осуществляют банковские операции, дочерние финансовые организации предоставляют услуги на рынке ценных бумаг, услуги по страхованию или иные услуги финансового характера. Группа ВТБ сегодня состоит более чем из 30 компаний более чем в 20 странах мира. В компаниях Группы работают более 90 000 человек.

В соответствии со стратегией развития банковской группы ВТБ, основное направление деятельности – увеличение акционерной стоимости.

Современная банковская деятельность невозможна без использования кредитными организациями передовых информационных технологий, что позволяет не только повысить качество предоставляемых банковских услуг, но и расширить их перечень. Как показывает практика, использование современных технологий кредитными организациями обеспечивает существенное повышение эффективности их деятельности.

ИТ-Стратегия является составной частью общей стратегии развития Группы ВТБ и определяет направления развития ИТ в Группе ВТБ.

Основными целями ИТ-стратегии являются :

- оптимизация ИТ-расходов Группы ВТБ;

- повышение качества и надежности ИТ-услуг;

- обеспечение дополнительных конкурентных преимуществ для бизнеса за счет информационных технологий;

- подготовка ИТ к возможному объединению крупных российских банков Группы.

Построение группой ВТБ системы корпоративного управления нацелено на максимальное использование ее преимуществ, рост доли на целевых рынках, увеличение показателей эффективности и повышение уровня капитализации группы ВТБ .

Таким образом, в конкурентных условиях современного рынка, требующих постоянного добавления и\или изменения банковских продуктов, очень важна быстрая, эффективная и управляемая система передачи знаний между сотрудниками Банка. Проблемы передачи знаний еще больше увеличиваются для банковской группы в целом.

Действующая система дистанционного обучения Группы является разрозненной и в настоящий момент не соответствует потребностям Группы, так как не отражает матричной системы управления и действующих Глобальных бизнес-линий.

В Группе отсутствует возможность оперативного и стандартизированного обучения по Глобальным бизнес-линиям, линиям поддержки и продуктовым вертикалям.

Таким образом, необходимо создание оперативной системы внедрения и распространения знаний по бизнес-линиям, линиям поддержки и продуктовым вертикалям (в том числе новые процедуры, политики, стандарты отчетности, стандарты сервиса и прочие). Единая централизованная система обучения для компаний Группы ВТБ позволит:

- обеспечить контроль за качеством обучения в Группе, в том числе за счет наполнение курсов и обеспечения обратной связи

- создать общую групповую систему управления знаниями и обмена лучшими практиками

- обеспечить существенное снижение издержек на очное обучение (не только функциональное, но и навыковое) без потерь в качестве, а также на поддержку существующих порталов в разных компаниях группы, закупку аналогичных и взаимозаменяемых электронных курсов.

В настоящий момент системы дистанционного обучения автономно используются в практически половине компаний Группы. При этом некоторые порталы содержат менее десяти курсов и практически не используются.

Единый портал обучения Группы ВТБ позволит:

- создать единое учебное пространство для всех компаний Группы ВТБ

- создать площадка для обмена знаниями между компаниями Группы

- реализовать PR функции на уровне Группы

- обеспечить доступ всех сотрудников Группы к курсам по личной эффективности, менеджменту, работе с программным обеспечением и пр.

Внедрение автоматизированных систем дистанционного обучения дает экономию затрат на обучение работников от 30% до 80% (см.например ), в основном за счет снижения командировочных расходов работников и\или тренеров. Также дистанционные системы обучения позволяют провести обучение десятков тысяч работников в короткие сроки (например, ознакомление с новым банковским продуктом за две недели).

Существующая система обучения, используемая в Банке ВТБ не удовлетворяет требованиям бизнеса. Процессы внедрения изменений системы не удовлетворяют пользователей и должны быть переработаны.

Методы оценки экономической эффективности

В настоящее время в литературе в основном рассматривается два подхода для оценки экономической эффективности внедрения информационной системы. Первый из них состоит в использовании статических оценок, без учета стоимости денег во времени. Основным показателем является Совокупная стоимость владения (Total Cost of Ownership, TCO). Специфика показателя в том что он учитывает только расходную часть проекта. Универсального механизма расчета показателя не существует, учитываются прямые и косвенные затраты разных видов в зависимости от оцениваемого объекта. Вначале Gartner Group в 1987, а затем Interpose, купленная позже Gartner Group, еще в 1994 году предложили подход, использующий сравнения с аналогичными усреденными затратами в зависимости от профиля предприятия, что практически превратило даннный метод в индустриальный стандарт по оценки стоимости владения информационной системы.

ITIL Service Strategy () выделяет шесть основных характеристик затрат, разделенных по трем группам, таким образом что любой вид затрат может быть отнесен ровно к одному из элементов каждой из этих трех групп:

- Основные или операционные

- Прямые и косвенные

- Постоянные и переменные расходы.

Амортизироваться могут только постоянные расходы. Амортизация необходима, так как информационные системы могут стоить значительные суммы, и быть рассчитаны на много лет использования, и конечно их стоимость оказывается намного выше чем доход за первый год использования. В соответствии с Налоговым кодексом Российской Федерации электронно-вычислительная техника относится ко второй группе амортизируемых основных средств со сроком амортизации от 2 до 3 лет.

Основные статьи, по которым происходит оценка ():

- затраты на оборудование (Equipment Cost Unit, ECU);

- затраты на ПО (Software Cost Unit, SCU);

- затраты на персонал (Organization Cost Unit, OCU);

- затраты на размещение (Accommodation Cost Unit, ACU);

- трансферные затраты (Transfer Cost Unit, TCU), связанные с товарами и услугами, предоставляемыми другими отделами, т.е. внутренние расчеты между подразделениями организации;

- затраты на собственно учет (Cost Accounting, CA), связанные с процессом управления финансами IT.

Следующим показателем для анализа внедрения системы является Возврат инвестиций

(Return On Investment, ROI). Этот коэффициент показывает возврат капитала инвестированного в проект:

,

(1)

где – инвестированные средства, – стоимость на конец периода, – прибыль. Также его называют рентабельностью капитала.

Коэффициент удобно использовать для ответа на вопрос насколько проект эффективен (). С ним также близко связан период окупаемости проекта, это период времени, который нужен для выхода проекта на безубыточность.

Еще одним удобным показателем является Экономическая добавленная стоимость

(Ecnomic Value Added, EVA). Экономическая добавленная стоимость – это разница между чистой операционной прибылью компании и всеми понесенными затратами:

, (2)

где – чистая операционная приыль после уплаты налогов,

– средневзвешенная стоимость капитала, – инвестированные средства.

Сложность расчета показателя проявляется в оценке используемых параметров.

Если возврат инвестиций записать в виде ,

,

то показатель экономической добавленной стоимости определяется следующим образом:

.

То есть любая инвестиция создает добавленную стоимость только если ее рентабельность после вычета налогов превышает средневзвешенную стоимость капитала.

Когда нет возможности оценить получаемую в будущем прибыль явно, она оценивается за счет уменьшения трудоемкости или отсутствия необходимости выполнения операций вследствие внедрения информационной системы. Оценки соответствующей экономии умножаются на среднюю заработную плату и увеличиваются на размер налогов (страховых взносов) и стоимости рабочего места.

Ключевым минусом расчета TCO для оценки экономической эффективности является отсутствие учета доходной части проекта, а также изменение стоимости денег для длительных проектов. Поэтому далее будем использовать методы, которые учитывают концепцию дисконтированных денежных потоков с различными модификациями. Таким образом, для любого денежного потока будем определять его приведенную к заданному моменту времени стоимость.

Основным показателем для данной концепции является показатель Чистого дисконтированного дохода

(Net Present Value, NPV): (3)

(3)

где чистый дисконтированный доход, – инвестируемые средства, r

–

ставка дисконтирования, – суммарный денежный поток в k

-ом периоде, включая финансовые, инвестиционные и операционные потоки. Обычно учет денежных потоков идет за периоды длиной год.

Другим часто используемым показателем является Внутренняя норма доходности

(Internal Rate of Return, IRR). IRR это такая ставка, при которой Чистый дисконтированный доход становится равным 0.

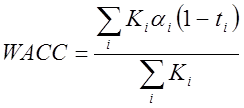

Для расчета Чистого дисконтированного дохода, а также для значения с которым может сравниваться Внутренняя норма доходности, необходимо с максимальной точностью провести оценку ставки дисконтирования. Ставка дисконтирования зависит от механизмов получения денег на проект, а также и возможности надежно вложить деньги. Для более точной оценки или большого срока рассмотрения экономики проекта может быть использован показатель Средневзвешенной стоимости капитала (WACC - W

eighted

A

verage

C

ost of

C

apital

) , (4)

, (4)

где – цена каждого источника в общей стоимости капитала,

– ставка налога, положительна если расходы можно исключить из налогооблагаемой базы, – ставка соответствующего источника.

На практике при реальной оценке эффективности инвестиционных проектов для принятия ответственного инвестиционного решения, указанные выше показатели рассчитываются не отдельно, а все вместе, так как каждый из них обладает как положительными, так и отрицательными свойствами.

Таким образом оптимальна следующая комбинация методик с точки зрения полноты и минимизации затрат на проведение оценки:

- определение затратной части проекта с использованием метода TCO

- определение эффектов от внедрения системы. Данная работа может состоять из нескольких компонентов:

- прогнозирование эффекта от внедрения, исходя из результатов достигнутых на ранее успешно реализованных аналогичных проектах в компаниях, принадлежащих к одному сектору экономики;

- прогнозирование эффекта на основании оценок бизнес-заказчиков.

- учет рисков, связанных с проектом внедрения.

Существование корпоративной культуры в компании часто затрудняет (и обычно довольно существенно) внедрение новых технологий, в том числе новых информационных систем. Поэтому обязательно необходимо учитывать корпоративные особенности.

Пример выбора информационной системы

В соответствие с ИТ-стратегией, структурой Банка, и учитывая анализ рынка автоматизированных систем обучения будем детально рассматривать реализацию требований Банка в программных продуктах WebTutor компании Websoft и Competentum Shareknowledge компании Competentum. Широко распространенные best of breed системы обучения иностранных компаний, такие как Saba или SAP R3, кроме тяжести технической доработки, обладают стоимостью только лицензий заметно превышающей полную стоимость внедрения и доработки рассматриваемых российских систем.

Вес критериев скоринговой таблицы (см. рис.1) выбирался на основании опыта внедрения похожих проектов в Банке. Основным критерием является стоимость (25%), так как проект должен быть экономически эффективен. Следующий по весу критерий (20%), а значит с наибольшим влиянием – это соответствие продукта as is заявленным бизнес-требованиям. Так как любая доработка несет в себе некоторый риск, а также требует времени, то конечно преимуществом обладает система с наименьшей требуемой доработкой. Высокий вес нефункциональных требований (15%) вызван требованиями контролирующих внутренних подразделений, например такими как обязательное предоставление прав доступа к информационным системам через ролевую структуру. Доработки информационных систем с целью выполнения таких требований, если они не были изначально предусмотрены при проектировании, обычно требуют больших временных и материальных затрат.

Рис. 1 . Оценка автоматизированных систем обучения

Трудозатраты на проект внедрения на основе программного продукта Competentum Shareknowledge и Microsoft Sharepoint Server были оценены компанией Microsoft, полученные работы были переведены в стоимость с учетом рыночных цен крупных компаний – автоматизаторов. В соответствии с полученными цифрами подсчитаем описанные выше финансовые показатели (расчет идет в миллионах рублей):

TCO = 15

ROI =19.6 / 15 – 1 = 30%

PI = 18.5 / 15 = 123%

NPV = 3.5

EVA = 4.6 – 0.035*3*15 = 3.03

IRR около 10%.

Основной вклад в снижение издержек вносит расходная статья по трансляции стандартов обучения на дочерние компании Группы по программе "Управление изменениями". Данные затраты включают в себя проведение тренинга для выбранных локальных провайдеров и их сертификация по программе и по встроенным элементам с учетом средней стоимости оплаты каждому из провайдеров, командировочных расходов, и контроля качества тренингов, то есть поездки в дочерний банк провайдера-держателя программы и/или сотрудников Службы корпоративного обучения для поддержки и контроля качества, а также само проведение тренингов локальными провайдерами в дочернем банке.

В процессе проведения оценки экономической эффективности можно сделать следующие выводы:

Корпоративные системы управления

Себестоимость представляет собой сумму затрат на разработку и расходов на содержание и эксплуатацию оборудования, используемого при внедрении программного продукта. Расчет себестоимости разработки программы производится по формуле (1) .

где С - себестоимость программы, руб.; З р - заработная плата разработчика, руб. и отчисления на социальное страхование, руб.; Р э - расходы на эксплуатацию оборудования, руб.; Н р - накладные расходы (50% от основной заработной платы разработчика), руб. Заработная плата разработчика складывается из основной заработной платы программиста за время разработки программы, дополнительной заработной платы, отчислений на социальное страхование и рассчитывается по формуле.

где З о - основная заработная плата программиста за время разработки программы, руб.; З доп - дополнительная заработная плата, руб. (примем 12% от основной); О соц - отчисления на социальное страхование, руб. (26 % от суммы З о и З доп). Заработная плата программиста за период разработки программы вычисляется по формуле (3)

Где С ч - заработная плата за один час работы специалиста, руб.; Т пр - время затраченное на создание программы, час.; Т пр может быть технически обоснованным и определяться на основе нормативных документов или опытно - статистически. Расчет стоимости 1 часа работы программиста производится по формуле (4).

Где З пм - заработная плата программиста за месяц, (14000 руб); N - количество рабочих дней в месяце, дни (22 дня); 8 - продолжительность рабочего дня, час. Расходы на эксплуатацию оборудования вычисляются по формуле (5).

где С эн - стоимость электроэнергии, руб.; А о - сумма амортизации за время разработки программы, руб.; С рем - стоимость ремонта оборудования, руб.; З оп - заработная плата обслуживающего персонала за время разработки программы, (руб.) Стоимость электроэнергии вычисляется по формуле (6).

где М пр - электроэнергия, потребляемая вычислительной машиной, кВт/час; Т м - машинное время, затраченное на создание программы, час. (принять 50% от Т пр); С квт/ч - стоимость одного квт/ч, (2,28 руб.) Сумма амортизации за период разработки программы вычисляется линейным методом по формуле (7).

где Н а - годовая норма амортизации, % рассчитывается по формуле (8);

С об - стоимость оборудования, руб.; Т н - нормативный срок службы, год; Ф д - годовой фонд рабочего времени оборудования, час. Определяется по формуле (9).

Фд = ((365-С-В-Пр)х8-ППрх1) х S х (1-а/100), (9)

где 365 - количество календарных дней в году; С,В,Пр - количество нерабочих дней в году: субботних, воскресных и праздничных; 8 - длительность смены, ч; S - количество смен работы оборудования в сутки; а - процент потерь времени на ремонт оборудования (принять а = 3-5%) Стоимость ремонта оборудования за период создания программы определяется по формуле (10).

Где Н р - величина отпускаемых средств на ремонт вычислительной техники относительно стоимости этой техники, % (принять 2-4%); С об - стоимость оборудования, руб. Заработная плата обслуживающего персонала за время разработки программы рассчитывается по формуле (11).

где З оп.о - основная заработная плата обслуживающего персонала за выполненную работу, руб.; З оп.доп - дополнительная заработная плата обслуживающего персонала, руб. (10% от основной); О соц - отчисления на социальное страхование, руб. (26% от основной и дополнительной заработной платы) Основная заработная плата обслуживающего персонала за время разработки программы определяется по формуле (12).

где n - количество обслуживаемых ПЭВМ, шт.;

З оп.год - годовая заработная плата обслуживающего персонала по категориям работников, руб. Трудоемкость программы может определяться либо по нормативам, либо по экспертным оценкам, то есть на основании опытно-статистических данных специалистов-программистов, дающих пессимистические, оптимистические оценки. Вычисляется ожидаемая длительность работ по формуле (13).

Где Т ож - применяемая для расчета трудоемкость программы Тпр, дни; Т опт и Т пес - соответственно оптимистическая и пессимистическая оценка данной программы, дни. Ожидаемые длительности работ на этапе проектирования сведены в таблице 1.

Таблица 1 - Ожидаемая длительность работ на этапе проектирования программы

Примечание: звездочкой помечены работы, производимые с помощью ЭВМ. В результате расчета на разработку программы было затрачено 30 дней, из них с использованием ЭВМ - 13,5 дней. Учитывая, что число часов работы в день равно 8, на разработку программы было затрачено 240 часов, из них 108 часов - время работы на ЭВМ. Данные для расчета себестоимости АИС сведем в таблицу 2.

Таблица 2 - Данные для расчета себестоимости автоматизированной системы "HTControl"

Данные об обслуживающем персонале приведены в таблице 3.

Таблица 3 - Обслуживающий персонал

|

(обслуживающий персонал) |

Количество работающих, чел. |

Заработная плата одного специалиста в месяц, руб. |

Годовая зарплата, руб. |

|

Инженер по обслуживанию ПЭВМ |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

- Введение

- 1. Аналитический обзор

- 1.2.1 Axapta

- 1.2.2 SAP R/3

- 1.2.3 Baan

- 2. Цели и задачи

- 3. Основная часть

- 3.1.1 Общие сведения

- 3.2.1 Назначение

- 3.3.3 Расчет капитальных вложений и эксплуатационных расходов

- 3.3.4 Расчет показателей экономической эффективности и ожидаемого годового экономического эффекта от внедрения разработки

- Выводы по работе

- Список литературы

Введение

Автоматизированные системы управления предприятием необходимы для оптимизации и повышения эффективности работы управленцев и некоторых других кадровых служб предприятия. Специалисты утверждают, что управление предприятием при помощи автоматизированных систем способствует росту конкурентоспособности любой компании. Особенно важны автоматизированные системы управления предприятием для менеджеров. Согласно статистическим данным, рядовой менеджер тратит около 60% своего драгоценного времени на выполнение отчетов и составления документарных задач для персонала. Эффективная база данных сотрудников, которая является частью управления предприятием, позволяет менеджеру получать быстрый доступ к необходимой информации и совершать действия по приему и перемещению персонала. В дополнение ко всему, управление предприятием при помощи современных систем позволяет производить автоматизированный расчет зарплаты, исходя из множества параметров. В частности, предусматривается должность, отдельные льготы, больничные, командировочные и другое. Доступно выложенная информация способствует оперативному начислению и учету данных по заработной плате в бухгалтерской отчетности.

На сегодняшний день, автоматизированные системы управления предприятием предлагаются великим множеством зарубежных и отечественных компаний. Преимуществом продуктов внутреннего производства является относительно низкая стоимость и адаптация под существующие принципы деятельности предприятий. Зарубежные автоматизированные системы управления предприятием имеют более высокую цену, однако, как правило, предлагают потребителю максимальную насыщенность различными инструментами и функциями.

1. Аналитический обзор

1.1 Цели и задачи информационных систем

Предприятие - это единый организм, и улучшение чего-либо одного может привести к малейшему сдвигу в сторону успеха в лучшем случае, либо к снижению общих показателей в худшем. Руководителям, а в особенности руководителям финансовых отделов, необходимо принимать комплексные решения, касающиеся всего предприятия. А загруженность решением оперативных задач еще более усложняет процесс управления.

Для упрощения управления предприятием, прежде всего финансового, необходимо иметь эффективную автоматизированную систему управления предприятием (АСУП), включающую функции планирования, управления и анализа. Что может дать внедрение автоматизированной системы управления предприятием:

· снижение общих затрат предприятия в цепи поставок (при закупках),

· повышение скорости товарооборота,

· сокращение излишков товарных запасов до минимума,

· увеличение и усложнение ассортимента продукции,

· улучшение качества продукции,

· выполнение заказов в срок и повышение общего качества обслуживания заказчиков.

АСУП выполняет технологические функции по накоплению, хранению, передаче и обработке информации. Она складывается, формируется и функционирует в регламенте, определенном методами и структурой управленческой деятельности, принятой на конкретном экономическом объекте, реализует цели и задачи, стоящие перед ним.

Основными целями автоматизации деятельности предприятия являются:

· Сбор, обработка, анализ, хранение и представление данных о деятельности организации и внешней среде в виде, удобном для принятия управленческих решений;

· Автоматизация выполнения бизнес-операций (технологических операций), составляющих целевую деятельность предприятия;

· Автоматизация процессов, обеспечивающих выполнение основной деятельности.

1.2 Классификация автоматизированных систем управления предприятием

Предлагается использовать следующую классификацию систем и подсистем АСУП. В зависимости от уровня обслуживания производственных процессов на предприятии сама АСУП или её составная часть (подсистемы) могут быть отнесены к различным классам:

Класс A: системы (подсистемы) управления технологическими объектами и/или процессами.

Класс B: системы (подсистемы) подготовки и учета производственной деятельности предприятия.

Класс C: системы (подсистемы) планирования и анализа производственной деятельности предприятия.

Первые системы класса А, которые были разработаны для решения задач управления процессами, в основном охватывали сферу складского, бухгалтерского или материального учета. Их появление связано с тем, что учет материалов (сырья, готовой продукции, товаров) с одной стороны является извечным источником различных проблем для руководства предприятия, а с другой (на предприятии относительно крупного размера) одной из самых трудоемких областей, требующих к себе постоянного внимания. Основной "деятельностью" такой системы является учет материалов.

Эти системы, как правило, характеризуются следующими свойствами:

· достаточно высоким уровнем автоматизации выполняемых функций;

· наличием явно выраженной функции контроля над текущим состоянием объекта управления;

· наличием контура обратной связи;

· объектами контроля и управления такой системы выступают:

Технологическое оборудования;

Датчики;

Исполнительные устройства и механизмы.

· малым временным интервалом обработки данных (т.е. интервалом времени между получением данных о текущем состоянии объекта управления и выдачей управляющего воздействия на него);

· слабой (несущественной) временной зависимостью (корреляцией) между динамически изменяющимися состояниями объектов управления и системы (подсистемы) управления.

В качестве классических примеров систем класса A можно считать:

SCADA - Supervisory Control And Data Acquisition (диспетчерский контроль и накопление данных);

DCS - Distributed Control Systems (распределенные системы управления);

Batch Control - системы последовательного управления;

АСУ ТП - Автоматизированные системы управления технологическими процессами.

Следующий этап усовершенствования материального учета был ознаменован системами планирования производственных или материальных (в зависимости от направления деятельности организации) ресурсов, они причисляются к классу В.

Эти системы, вошедшие в стандарт, а вернее два стандарта (MRP - Material Requirements Planning и MRP II - Manufacturing Requirements Planning), очень широко распространены на Западе и давно и успешно используются предприятиями, в первую очередь производственных отраслей. Основные принципы, которые легли в основу систем стандарта MRP, включают:

· описание производственной деятельности как потока взаимосвязанных заказов;

· учет ограничения ресурсов при выполнении заказов;

· минимизацию производственных циклов и запасов;

· формирование заказов снабжения и производства на основе заказов реализации и производственных графиков.

Разумеется, есть и другие функции MRP: планирование цикла технологической обработки, планирование загрузки оборудования и т.д. Следует отметить, что системы стандарта MRP решают проблему не столько учета, сколько управления материальными ресурсами предприятия.

Классическими примерами систем класса B можно считать:

MES - Manufacturing Execution Systems (системы управления производством);

MRP - Material Requirements Planning (системы планирования потребностей в материалах);

MRP II - Manufacturing Resource Planning (системы планирования ресурсов производства);

CRP - C Resource Planning (система планирования производственных мощностей);

CAD - Computing Aided Design (автоматизированные системы проектирования - САПР);

CAM - Computing Aided Manufacturing (автоматизированные системы поддержки производства);

CAE - Computing Aided Engineering (автоматизированные системы инженерного проектирования - САПР);

PDM - Product Data Management (автоматизированные системы управления данными);

SRM - Customer Relationship Management (системы управления взаимоотношениями с клиентами).

И всевозможные учетные системы и т.п.

Одна из причин возникновения подобных систем - необходимость выделить отдельные задачи управления на уровне технологического подразделения предприятия.

Наиболее популярным на данный момент новым видом информационных систем являются системы стандарта ERP - Enterprise Resource Planning. Это системы класса С.

В соответствии со Словарем APICS (American Production and Inventory Control Society), термин "ERP-система" (Enterprise Resource Planning -- Управление ресурсами предприятия) может употребляться в двух значениях. Во-первых, это -- информационная система для идентификации и планирования всех ресурсов предприятия, которые необходимы для осуществления продаж, производства, закупок и учета в процессе выполнения клиентских заказов. Во-вторых (в более общем контексте), это -- методология эффективного планирования и управления всеми ресурсами предприятия, которые необходимы для осуществления продаж, производства, закупок и учета при исполнении заказов клиентов в сферах производства, дистрибуции и оказания услуг.

ERP - системы в своей функциональности охватывают не только складской учет и управление материалами, что в полном объеме предоставляют вышеописанные системы, но добавляют к этому все остальные ресурсы предприятия, прежде всего денежные. То есть ERP-системы должны охватывать все сферы предприятия, непосредственно связанные с его деятельностью. В первую очередь, здесь имеются в виду производственные предприятия. Системы данного стандарта поддерживают осуществление основных как финансовых, так и управленческих функций.

В круг задач решаемых системами (подсистемами) данного класса можно включить:

· анализ деятельности предприятия на основе данных и информации, поступающей из систем класса B;

· планирование деятельности предприятия;

· регулирование глобальных параметров работы предприятия;

· планирование и распределение ресурсов предприятия;

· подготовку производственных заданий и контроль их исполнения.

· наличие взаимодействия с управляющим субъектом (персоналом), при выполнении стоящих перед ними задач;

· интерактивность обработки информации.

Классическими названиями системы класса С можно считать:

· ERP - Enterprise Resource Planning (Планирование Ресурсов Предприятия);

· IRP - Intelligent Resource Planning (системами интеллектуального планирования);

1.2.1 Axapta

Microsoft Dynamics AX -- комплексное ERP-решение, созданное специально для средних и крупных компаний, которое позволяет им расширить свои возможности и приобрести новые конкурентные преимущества. Microsoft Axapta идеально подходит для компаний, ищущих полностью интегрированное решение.

Преимущества Microsoft Axapta

Microsoft Axapta - это система, которая:

· позволяет вести бизнес именно так, как необходимо;

· улучшает взаимодействие с клиентами, деловыми партнерами и сотрудниками;

· предоставляет мощную, исчерпывающую функциональность в единой интегрированной системе;

· дает возможности для быстрого роста и развития бизнеса.

Единство

Microsoft Axapta охватывает все сферы бизнеса, включая производство и дистрибуцию, управление цепочками поставок и проектами, финансовый менеджмент и средства бизнес-анализа, управление взаимоотношениями с клиентами и управление персоналом.

Универсальность Microsoft Axapta

Система соответствует всем требованиям российских и международных стандартов бухгалтерского учета и законодательства, может работать на множестве языков и с разными валютами.

Масштабируемость

При первой инсталляции Microsoft Axapta происходит установка всех функций системы. Функциональные неиспользуемые возможности остаются скрытыми от пользователей и активируются при вводе в систему соответствующих лицензионных кодов. При покупке системы Вы платите только за те функции, которые собираетесь использовать, а если в ходе работы понадобится дополнительная функциональность, её можно "включить", не прибегая к сложным процедурам обновления и интеграции систем.

Работа в нескольких компаниях

В рамках одной инсталляции Microsoft Axapta возможно вести оперативный и финансовый учет независимо в нескольких компаниях, сокращая при этом расходы на поддержку и обновление системы. Такая модель работы идеально подходит для компаний, имеющих несколько офисов, филиалов или дочерних компаний.

Картотеки клиентов и поставщиков, план счетов Главной книги и другие данные могут быть как общими для всех компаний, так и уникальными для каждой компании в зависимости от потребностей бизнеса. Система также поддерживает торговые операции между компаниями.

В основе Microsoft Business Solutions-Axapta заложены самые современные западные технологии управления и высокотехнологичные решения, позволяющие эффективно управлять предприятием. Система в большей степени подходит для автоматизации бизнес-процессов в рамках управленческого учета для средних и крупных предприятий различных областей хозяйственной деятельности.

ERP-система - это ядро Вашего бизнеса, основа, позволяющая контролировать бизнес-процессы предприятия. Axapta - это ERP система, работающая в среде электронного бизнеса. Уникальность системы Axapta заключается в том, что ее современная технология обеспечивает единое информационное пространство предприятия, в котором бэк-офис и фронт-офис работают как единое целое. Axapta предлагает ряд возможностей для бизнес-анализа, что облегчает процесс принятия решений и комплексное управление отношениями с клиентами (CRM).

Основными модулями системы Axapta являются:

· финансы;

· торговля и логистика;

· производство;

· управление персоналом;

· проекты;

· управление взаимоотношениями с клиентами (CRM - Customer Relationship Management);

· управлением знанием (KM - Knowledge Management);

· управление логистическими цепочками (SCM - Supply Chain Management) и другие.

Большой набор функциональных возможностей системы Axapta позволяет получить ряд определенных преимуществ:

· более низкие затраты на создание и поддержку системы;

· легкость в обновлении приложений;

· баланс избыточной информации;

· полная интеграция бизнес-процессов.

Основные блоки системы Axapta представлены на рисунке 1

Рисунок 1 - Составные части MS Axapta

автоматизированный экономия вложение расход

1.2.2 SAP R/3

Система SAP R/3 состоит из набора прикладных модулей, которые поддерживают различные бизнес-процессы компании и интегрированы между собой в масштабе реального времени .

Финансы (FI). Модуль предназначен для организации основной бухгалтерской отчетности, отчетности по дебиторам, кредиторам и вспомогательной бухгалтерии. Он включает в себя: Главную книгу, бухгалтерию дебиторов, бухгалтерию кредиторов, финансовое управление, специальный регистр, консолидацию и информационную систему учета и отчетности.

Контроллинг (CO). Модуль обеспечивает учет затрат и прибыли предприятия и включает в себя: учет затрат по местам их возникновения (центры затрат), учет затрат по заказам, учет затрат по проектам, калькуляцию затрат, контроль прибыльности (результатов), контроль мест возникновения прибыли (центров прибыли), учет выработки, контроллинг деятельности предприятия.

Управление основными средствами (AM). Модуль предназначен для учета основных средств и управления ими. Ключевые элементы модуля: техническое управление основными средствами, техобслуживание и ремонт оборудования, контроллинг инвестиций и продажа активов, традиционный бухучет основных средств, замена основных средств и амортизация, управление инвестициями.

Управление проектами (PS). Прикладной модуль PS поддерживает планирование, управление и мониторинг долгосрочных проектов с высоким уровнем сложности. Ключевые элементы прикладного модуля PS: контроль финансовых средств и ресурсов, контроль качества, управление временными данными, информационная система управления проектами, общие модули.

Производственное планирование (PP). Модуль используется для организации планирования и контроля производственной деятельности предприятия. Ключевые элементы прикладного модуля: спецификации (BOM), технологические карты, рабочие центры (места), планирование сбыта (SOP), производственное планирование (MPS), планирование потребности в материалах (MRP), управление производством (SFC), производственные заказы, калькуляция затрат на изделие, учет затрат по процессам, серийное производство, планирование непрерывного производства.

Управление материальными потоками (MM). Модуль поддерживает функции снабжения и управления запасами, используемые в хозяйственных различных операциях. Ключевые элементы: закупка материалов, управление запасами, Управление складами, контроль счетов, оценка запасов материала, аттестация поставщика, обработка работ и услуг, информационная система закупок и информационная система управления запасами.

Сбыт (SD). Модуль решает задачи распределения, продаж, поставок и выставления счетов. Ключевые элементы: предпродажная поддержка, обработка запросов, обработка предложений, обработка заказов, обработка поставок, выставление счетов (фактурирование), информационная система сбыта.

Управление качеством (QM). Этот модуль включает в себя информационную систему и систему управления качеством. Он обеспечивает поддержку планирования качества, проверку и контроль качества при производстве и закупках. Ключевые элементы: проверка качества, планирование качества, информационная система контроля качества (QMIS).

Техобслуживание и ремонт оборудования (PM). Модуль помогает учитывать затраты и планировать ресурсы на техобслуживание и ремонт. Ключевые элементы: незапланированный ремонт, управление сервисом, планово-профилактический ремонт, ведение спецификаций, информационная система техобслуживания и ремонта.

Управление персоналом (HR). Полностью интегрированная система для планирования и управления работой персонала. Ключевые элементы: администрирование персонала, расчет зарплаты, управление временными данными, расчет командировочных расходов, льготы, набор новых сотрудников, планирование и повышение квалификации персонала, использование рабочей силы, управление семинарами, организационный менеджмент, информационная система персонала.

Управление информационными потоками (WF). Эта часть системы связывает интегрированные прикладные модули с общими для всех приложений технологиями, сервисными средствами и инструментами. Управление потоком операций (workflow) автоматизирует хозяйственные процессы в соответствии с заранее определенными процедурами и правилами. Модуль включает многофункциональную офисную систему с встроенной электронной почтой, систему управления документами, универсальный классификатор и систему интеграции с САПР. Когда происходит определенное событие, запускается соответствующий процесс, и диспетчер потока операций инициирует единицу потока операций (Workflow Item). Данные и документы объединяются и обрабатываются на каждом шаге в соответствии с определенной логикой.

Отраслевые решения (IS). Объединяет прикладные модули SAP R/3 и дополнительную функциональность, специфичную для отрасли. Сегодня имеются отраслевые решения для промышленности: авиационной и космической, оборонной, автомобильной, нефтяной и газовой, химической, фармацевтической, машиностроительной, товаров народного потребления, электронной и непроизводственной сферы: банки, страхование, государственные органы, телекоммуникации, коммунальное хозяйство, здравоохранение, розничная торговля.

Схема основных блоков SAP представлена на рисунке 2.

Рисунок 2 - Основные блоки SAP

Базисная система служит основой системы SAP R/3 и гарантирует интеграцию всех прикладных модулей и независимость от аппаратной платформы. Базисная система обеспечивает возможность работы в многоуровневой распределенной архитектуре клиент-сервер. Система SAP R/3 функционирует на серверах UNIX, AS/400, Windows NT, S/390 и с различными СУБД (Informix, Oracle, Microsoft SQL Server, DB2). Пользователи могут работать в среде Windows, OSF/Motif, OS/2 или Macintosh.

Необходимо отметить, что здесь перечислены только основные функции системы SAP R/3 и не упомянуты обширные возможности работы в Internet/intranet, доступ внешних систем к логике SAP R/3 через интерфейсы BAPI (Business Application Programming Interface) и т.д.

SAP R/3 - конфигурируемая система

Даже самый краткий обзор функций системы SAP R/3 показывает ее способность решать основные задачи, стоящие перед крупными организациями. SAP R/3 - это самая обширная система на сегодняшний день. Не случайно многие лидеры мировой экономики именно ее выбрали в качестве основной системы управления предприятием. Тем не менее, статистика показывает, что более трети компаний, покупающих SAP R/3 - это средние фирмы с годовым оборотом менее 200 млн. долларов. Дело в том, что SAP R/3 - конфигурируемая система, поэтому, купив ее, предприятие будет работать с индивидуальной версией, настроенной именно под его параметры. Показателем технического уровня системы может служить способ ее настройки. Чем шире возможности конфигурирования и настройки системы без необходимости ее переписывания, тем выше технический уровень данной системы. Поэтому параметру SAP R/3 также занимает лидирующее положение в мире.

Внедрение любой финансово-экономической системы преследует вполне определенную цель - повышение эффективности работы и, в конечном итоге, выживание предприятия в условиях конкурентной борьбы. Чтобы выжить, предприятию необходимо перейти от традиционных, ориентированных на функции структур к более гибким формам, ориентированным на процессы. На практике такой переход может быть рассчитан и осуществлен только при наличии соответствующих инструментальных средств - для SAP R/3 это специализированный инструмент бизнес-инжиниринга Business Engineer. С его помощью можно сконфигурировать и настроить систему SAP R/3 так, чтобы она удовлетворяла потребностям предприятия, поддерживать это соответствие в течение всего жизненного цикла системы.

Бизнес-инжиниринг в SAP R/3

Благодаря открытому стандартному пользовательскому интерфейсу Business-Engineer партнеры SAP и консультанты могут создавать предварительно сконфигурированные отраслевые решения на базе хозяйственных сценариев SAP R/3. Кроме того, открытые интерфейсы дают клиентам SAP возможность разрабатывать собственные шаблоны для внедрения системы SAP R/3. Business-Engineer включается в стандартную поставку системы SAP R/3 и состоит из трех главных компонентов: Бизнес-конфигуратор SAP R/3, поддерживающий процедуры создания и ведения моделей предприятия с автоматической генерацией соответствующих задач и профилей настройки. Ссылочная модель SAP R/3 - обширная метамодель внедрения SAP R/3, включающая организационную модель, модель процессов, модель данных, модель распределения функций и модель бизнес-объектов. Репозитарий SAP R/3 - основной банк данных для Ссылочной модели, отраслевых моделей и созданных моделей предприятия.

Система обеспечивает динамическое графическое моделирование бизнес-процессов и может работать в диалоговом режиме. Инструмент Business-Engineer значительно ускоряет и упрощает процесс конфигурирования системы SAP R/3. При создании модели предприятия могут использоваться типовые сценарии бизнес-процессов, поставляемые SAP и ее партнерами. Инструментарий бизнес-инжиниринга может применяться и для реализации собственных методов внедрения SAP R/3, в том числе с использованием привычных инструментов динамического моделирования бизнес-процессов от других производителей.

1.2.3 Baan

BAAN - голландская компания, разработчик решений для управления предприятиями с высокотехнологичным производством и корпоративной логистикой.

Основные модули ERP-системы компании BAAN IV.

BAAN - моделирование предприятия: способствует сокращению сроков внедрения, снижению уровня затрат и ускоренному возврату вложенных средств. В основе подсистемы лежат уникальные средства методологии внедрения, называемой Orgware, разработанной с учетом опыта внедрения продуктов BAAN более чем в 50-ти странах мира. Процесс внедрения начинается с описания или рассмотрения соответствующей типу и профилю предприятия референтной модели. На следующей стадии производится корректировка параметров бизнес-модели с учетом требований заказчика. Далее система конфигурируется и для каждого конкретного пользователя создается меню, в структуру которого могут быть включены инструкции и нормативные документы, определяющие выполнение отдельных задач. В завершении проводится анализ деятельности предприятия, на основе которого формируются решения по модернизации производства, определяются дальнейшие направления развития. Использование системы позволяет сократить время внедрения до 3-10 месяцев.

BAAN - производство: включает планирование потребностей, конфигуратор продукции, управление проектом, управление серийным производством и производством по отдельным заказам, управление цепочкой поставок на уровне корпоративного производства. Подсистема "Производство" спроектирована для работы со всеми типами стратегий управления производством. Более того, система BAAN обладает гибкостью, позволяющей изменять стратегию в течение жизненного цикла проекта. Подсистема "Производство" предоставляет также возможность изменения положения точки привязки заказа клиента (CODP), которая определяет степень влияния заказа клиента на производственный цикл. Ядром подсистемы "Производство" является модуль "Основной производственный план-график" (MPS). Он спроектирован для того, чтобы помочь вам в каждодневном управлении производством наряду с проведением долгосрочного планирования и принятием решений. Подсистема позволяет реализовать все типы производственной среды и их сочетания.

BAAN - процесс: разработан специально для таких отраслей промышленности, как химическая, фармацевтическая, пищевая и металлургическая, и поддерживает производственный процесс от исследований и разработок вплоть до производства, снабжения, продаж, сбыта и транспортировки. Подсистема одинаково мощно работает как в рамках отдельного предприятия, так и в рамках холдинга с территориально распределенными предприятиями. Подсистема BAAN - Процесс полностью интегрирована со всеми другими подсистемами BAAN.

BAAN - финансы: представляет собой систему управленческого и финансового учета для компании любой, самой сложной организационной структуры. Система иерархических связей делает доступ к информации и ее обработку более удобными, обеспечивает максимально возможную гибкость при структурировании необходимой информации. Многозвенная структура управления позволяет проводить анализ данных главной книги, дебиторской и кредиторской задолженностей и другой информации, как на уровне отдельного подразделения, так и на уровне всей компании. Поддерживаются три типа календарей: финансовый, налоговый, отчетный. В каждом календаре предусмотрена возможность гибкой настройки временных рамок периодов (квартал, месяц, неделя), что позволяет фиксировать ежедневные операции в рамках одного календаря и в то же время готовить данные для налогообложения в рамках другого. Подсистема позволяет вести документацию на разных языках и осуществлять процедуры финансовых операций с неограниченным количеством валют в условиях различных стран: оплата чеками (вариант США и Англии), переводными векселями (Франция), банковскими поручениями, а также с помощью электронных средств. Те же финансовые операции реализованы для условий РФ и других стран СНГ.

BAAN - сбыт, снабжение, склады: производит управление продажами и закупками, контрактами, материальными запасами и хранением, многоуровневое управление партиями и отслеживание движения партий. Кроме этого, модуль предлагает всестороннее управление внешней логистикой и транспортировкой, обеспечивает оптимизацию маршрутов, управление заказами на транспортировку и поддержку транспортных работ, поддержку общего складирования и управление упаковочными работами. Подсистема "Сбыт, снабжение, склады" разработана для того, чтобы взять на себя заботу о повседневном материально-техническом обеспечении производителей и оптовиков. Подсистема полностью интегрирована со всеми продуктами семейства BAAN, включая "Производство", "Проект", "Сервис", "Транспорт" и "Финансы", что предоставляет вашей компании всеобъемлющую, доступную и единую информационную систему управления. Эта полностью интегрированная система материально-технического снабжения включает в себя электронный обмен данными и связь с планированием потребностей распределения.

BAAN - проект: предназначен для процедур, связанных с разработкой и выполнением проектов, а также подготовкой коммерческих предложений для участия в тендерах, и позволяет добиваться высокой эффективности работы. BAAN - проект обеспечивает все этапы разработки и осуществления проектов, а также подготовки контрактов, включая предварительную оценку проектов, заключение контрактов, составление бюджетов, планирование, контроль над осуществлением проектов, а также гарантийное и послегарантийное обслуживание. Система автоматически составляет заказы на закупку, производство необходимых для осуществления проектов изделий, транспортировку, имеет средства контроля платежей. "BAAN - Проект" - это мощный инструмент контроля затрат и доходов, гарантия соблюдения сроков поставок. Использование "BAAN - Проект" позволяет прогнозировать влияние конкретных проектов на производственный потенциал и финансовое состояние компании, что дает возможность увеличить производительность и оптимально использовать имеющиеся ресурсы.

BAAN - администратор деятельности предприятия: представляет собой инструментарий для совершенствования финансово-хозяйственной деятельности и разработан для получения достоверной информации по всем направлениям деятельности компании. Форма презентации данных позволяет проводить быстрый анализ для принятия безошибочных решений. Встроенная в пакет "система раннего предупреждения" дает возможность своевременно вносить необходимые коррективы.

BAAN - транспорт: создан для компаний, занимающихся внешним материально-техническим обеспечением и транспортировкой. Транспортные компании, производственные и коммерческие компании, самостоятельно организовывающие свои собственные перевозки и материально-техническое снабжение, смогут по праву оценить достоинства системы BAAN. Пакет разработан для всех видов и модификаций перевозок и имеет мощные модули для управления складами общего пользования и упаковкой. Этот блок также может быть сконфигурирован в соответствии с требованиями вашей компании. Благодаря своей гибкости, подсистема "Транспорт" отвечает самым разнообразным запросам заказчиков.

BAAN - сервис: предназначен для организации управления всеми видами сервиса. Она полностью отвечает требованиям компаний, выполняющих послепродажное и специализированное обслуживание, а также подразделений, отвечающих за обслуживание внутри предприятия. Подсистема поддерживает все виды обслуживания: "периодическое" (выполнение регламентных работ и проведение планово-предупредительных мероприятий), "по вызову" (ремонт и устранение неисправностей при возникновении аварийных ситуаций), и другие, например, ввод в действие объектов обслуживания (установок). Все данные по местам расположения оборудования, клиентам, а также по контрактам на обслуживание и сопровождение доступны в оперативном режиме и регистрируются для каждого компонента объекта обслуживания. Все виды обслуживания могут выполняться с учетом гарантийных обязательств.

Структура системы BAAN представлена на рисунке 3.

Рисунок 3 - Структура системы BAAN

2. Цели и задачи

Целью курсовой работы является оценка экономической эффективности внедрения автоматизированной системы управления предприятием "HTControl" на примере предприятия ООО "Высокие технологии". Расчёт себестоимость разработки программы представляющей собой сумму затрат на разработку и расходов на содержание и эксплуатацию оборудования, используемого при внедрении программного продукта.

По итогам расчётов необходимо также вычислить экономию трудоемкости работ, экономия на заработной плате, экономию расходуемых материалов, суммарную экономия для внедряемой АСУП, капитальные вложения потребителей, эксплуатационные расходы и коэффициент экономической эффективности.

3. Основная часть

3.1 Характеристика предприятия

3.1.1 Общие сведения

Компания "Высокие технологии" существует на рынке бытовой и офисной техники с 2002 года. Фирма занимается транспортной логистикой бытовой техники и электроники. Транспортная логистика -- это система по организации доставки, а именно по перемещению каких-либо материальных предметов из одной точки в другую по оптимальному маршруту. ООО "Высокие технологии" организовалась в г. Брянске. Сначала фирма работала с несколькими частными магазинами бытовой техники, находящимися в Брянской области, осуществляя поставки товаров от поставщиков в Москве, арендуя небольшой склад, на которой прежде чем доставить товар клиентам, он доставлялся от поставщиков в Москве. Позднее были налажены маршруты и поставки начались осуществляться за свой счёт, используя выработанные схемы доставки, благодаря чему для клиента снижалась себестоимость товара. К 2007 году клиентами фирмы становятся не только около половины магазинов Брянской области, но и некоторые крупные торговые центры Брянска. В распоряжении компании был уже большой склад, офис и бухгалтерия, где работало 3 грузчика, логист, бухгалтер и двое экспедиторов. Поставки товара начали осуществляться регулярно - 2 раза в неделю. Так же гораздо расширился круг поставщиков. В 2010 году было принято решение о создании филиала компании в Калуге. Это решение было принято не случайно, так как фирма планировала работать не только с клиентами в Калуги и Калужской области, но и с клиентами, находящимися в близлежащих областях: Тульской, Орловской, Курской. Причиной обоснования филиала в г. Калуге было то, что Калужская область практически равноудалена от соседних областей и с точки зрения транспортной логистики идеально подходит для осуществления перевозок в соседние области при минимальных затратах. Так же основной плюс организации филиала в этом городе состоял в том, что здесь у фирмы практически не было серьёзных конкурентов. В Калуге был арендован склад и наняты рабочие, так же оформлены договора с клиентами. В настоящее время компания использует широкий круг поставщиков, предлагает потребителям большой ассортимент товаров по минимальным ценам, осуществляет поставки товара за свой счёт, используя заранее выработанные схемы доставки. Поставки товара осуществляется регулярно, чтобы максимально увеличить товарооборот. Компания "Высокие технологии" стремится оперативно и гибко решать поставленные перед ней задачи, и открыта для предложений по работе с деловыми партнёрами, сотрудничает со многими оптовыми и производственными организациями и предлагаем различные схемы работы, наиболее удобные партнёрам. Политика компании направлена на долгосрочное и взаимовыгодное сотрудничество с покупателями.

3.1.2 Организационно-правовая форма

ООО "Высокие технологии" - общество с ограниченной ответственностью (ООО) -- это юридическое лицо, учрежденное одним или несколькими лицами, уставной капитал которого разделен на определенные доли (размер которых устанавливается учредительными документами). Участники ООО несут риск убытков только в пределах стоимости внесенных ими вкладов. Учредительными документами общества являются: учредительный договор и устав, в которых указываются участники, размер уставного капитала, доля каждого участника и др. Поэтому, если один из участников продает свою долю, это неминуемо влечет изменения в уставе общества, с обязательной регистрацией этих изменений в органах государственной власти.

3.1.3 Основной вид деятельности, выполняемые услуги

Компания "Высокие технологии" осуществляет оптово-розничные поставки электроники: компьютерной техники и комплектующих к ней, крупной и мелкой, бытовой и офисной техники, а также телефоны и другое оборудование, наиболее востребованное на рынке.

Выполняемые услуги:

1) Транспортировка товара за свой счёт;

2) Выгрузка товара непосредственно в помещение клиента;

3) Доставка гарантийного оборудования в сервисные центры;

4) Контроль информации баланса предприятия клиента, получение клиентом достоверных сведений о наличии и цене товара.

3.1.4 Организационная структура управления

Организационная структура управления представлена на рисунке 4.

Рисунок 4 - Организационная структура управления ООО "Высокие технологии"

В подчинении у директора находится старший менеджер, начальник погрузки и главный бухгалтер. Старший менеджер в свою очередь контролирует менеджера по развитию фирмы и специалиста по логистике. В подчинении у начальника погрузки находятся экспедиторы и грузчики. Главному бухгалтеру подчиняется помощник бухгалтера.

3.2 Характеристика автоматизированной системы управления "HTControl"

3.2.1 Назначение

При доставке товара на склад фирмы, необходимо рассчитать объём товара, который будет доставлен каждому клиенту. Дело в том, что при расчете объема товара "вручную", то есть попросту на листе бумаге путем приблизительного сложения объёма каждого вида товара, вполне вероятны некоторые неточности, которые в дальнейшем могут повлиять на имидж фирмы или даже принести убытки, в частности:

1. Переизбыток расчета объема товара.

При расчете объем товара вышел на 14 кубометров, исходя из этого был заказан автомобиль вместительностью 16 кубометров. При погрузке товара в машину может выясниться, что товара набралось больше чем 16 кубометров. В таком случае придётся небольшую часть заказанного товара, которая попросту не смогла уместиться в машине оставить на складе до следующей доставки. При этом клиент может быть недоволен тем, что ему был доставлен не весь заказанный товар, или доставлен не вовремя.

2. Недостаток расчета объёма товара.

Допустим, что при расчёте объёма товара получилось 18 кубометров, пришлось заказать грузовой автомобиль вместимостью 24 кубометра. А при погрузке оказалось, что товара гораздо меньше, и заказ мог бы вместиться в "Газель" вместимостью 16 кубометров. А так как доставка товара обойдётся гораздо дороже на автомобиле с большей вместимостью, фирмы потеряет часть прибыли. Данная автоматизированная система помогает решить эти проблемы. Автоматизированная система позволяет наиболее точно и быстро подсчитать физический объём товара для конкретного клиента фирмы (заказчика), в качестве которого обычно выступает магазин. Так же данная автоматизированная система может подсчитать и сумму денежных средств, на которую был совершён определённый заказ или группа заказов, физический объём которых должен поместиться в грузовой автомобиль. Использовать данную систему могут использовать менеджеры фирмы, они добавляют новый товар или удаляют товар из прайс-листа, корректируют цены на товары. Система поможет с точностью определить сумму заказанного товара. Так же это упростит работу бухгалтерам, для ведения учета товара. Наиболее необходима автоматизированная система будет начальнику погрузки. Именно он должен подсчитать её помощью объем заказанного товара каждым клиентом, чтобы не ошибиться при выборе грузового автомобиля.

3.2.2 Организация вычислительных процессов в автоматизированной системе "HTControl"

Менеджеры компании составляют прайс-лист товаров с помощью данной автоматизированной системы, корректируют цены на товары. Автоматизированная система состоит из базы данных товара и пользовательской формы для работы с базой данных. База данных представляет собой прайс-лист товаров. Для каждого товара назначается: код, наименование, краткое описание, цена за штуку, и физический объём в кубометрах. Клиент, руководствуясь прайс-листом фирмы, формирует заказ, затем отсылает его менеджерам. Менеджеры сверяют его и утверждают, затем используя автоматизированную систему, подсчитывают сумму заказа и передают документацию бухгалтерии. Приняв заказы от клиентов, старший менеджер рассчитывает общий объём товара с помощью пользовательского интерфейса. В пользовательской форме представлен перечень товаров, из которого он может выбрать группу товаров, затем его конкретную модель и количество и этот товар будет добавлен к заказу клиента. Таким образом формируется заказ клиента, который представлен в виде списка позиций товара. После того как заказ будет сформирован старший менеджер заказывает грузовой автомобиль с подходящей вместимостью. Далее грузовой автомобиль отправляется к поставщикам с экспедитором. Затем груженый автомобиль возвращается на склад фирмы, товар разгружается и происходит сортировка товара по клиентам. Занимается погрузкой товара начальник погрузки, руководствуясь общим списком заказанных товаров. При завершении сортировки товара, начальник погрузки использует систему для подсчёта объёма товара для каждого клиента. После того, как заказ сформирован, программа рассчитывает физический объём товара и стоимость его заказа. Так же система может предложить один из вариантов грузовых машин, с помощью которой заказанный товар может быть доставлен при минимальных затратах на его перевозку. Затем уже начальник погрузки непосредственно заказывает грузовые автомобили. Товар отгружается со склада в автомобили и затем уже экспедиторы доставляют товар клиентам.

3.2.3 Выбор и обоснование объекта для сравнения: преимущества, недостатки

Для небольших логистичеких компаний внедрять крупные решения (BAAN, SAP) нерентабельно. Поэтому был выбран метод разработки собственной автоматизированной системы управления. Ранее для составления прайс-листа товаров фирмы использовался программный продукт MS Excel. Подсчёт объёма заказа осуществлялся вручную, на основе опыта погрузок, что не позволяло точно рассчитать физический объём заказанного товара.

3.3 Расчёт экономической эффективности внедрения автоматизированной системы

3.3.1 Расчет затрат на создание системы

Себестоимость представляет собой сумму затрат на разработку и расходов на содержание и эксплуатацию оборудования, используемого при внедрении программного продукта. Расчет себестоимости разработки программы производится по формуле (1) .

где С - себестоимость программы, руб.; З р - заработная плата разработчика, руб. и отчисления на социальное страхование, руб.; Р э - расходы на эксплуатацию оборудования, руб.; Н р - накладные расходы (50% от основной заработной платы разработчика), руб. Заработная плата разработчика складывается из основной заработной платы программиста за время разработки программы, дополнительной заработной платы, отчислений на социальное страхование и рассчитывается по формуле.

где З о - основная заработная плата программиста за время разработки программы, руб.; З доп - дополнительная заработная плата, руб. (примем 12% от основной); О соц - отчисления на социальное страхование, руб. (26 % от суммы З о и З доп). Заработная плата программиста за период разработки программы вычисляется по формуле (3)

Где С ч - заработная плата за один час работы специалиста, руб.; Т пр - время затраченное на создание программы, час.; Т пр может быть технически обоснованным и определяться на основе нормативных документов или опытно - статистически. Расчет стоимости 1 часа работы программиста производится по формуле (4).

Где З пм - заработная плата программиста за месяц, (14000 руб); N - количество рабочих дней в месяце, дни (22 дня); 8 - продолжительность рабочего дня, час. Расходы на эксплуатацию оборудования вычисляются по формуле (5).

где С эн - стоимость электроэнергии, руб.; А о - сумма амортизации за время разработки программы, руб.; С рем - стоимость ремонта оборудования, руб.; З оп - заработная плата обслуживающего персонала за время разработки программы, (руб.) Стоимость электроэнергии вычисляется по формуле (6).

где М пр - электроэнергия, потребляемая вычислительной машиной, кВт/час; Т м - машинное время, затраченное на создание программы, час. (принять 50% от Т пр); С квт/ч - стоимость одного квт/ч, (2,28 руб.) Сумма амортизации за период разработки программы вычисляется линейным методом по формуле (7).

где Н а - годовая норма амортизации, % рассчитывается по формуле (8);

С об - стоимость оборудования, руб.; Т н - нормативный срок службы, год; Ф д - годовой фонд рабочего времени оборудования, час. Определяется по формуле (9).

Фд = ((365-С-В-Пр)х8-ППрх1) х S х (1-а/100), (9)

где 365 - количество календарных дней в году; С,В,Пр - количество нерабочих дней в году: субботних, воскресных и праздничных; 8 - длительность смены, ч; S - количество смен работы оборудования в сутки; а - процент потерь времени на ремонт оборудования (принять а = 3-5%) Стоимость ремонта оборудования за период создания программы определяется по формуле (10).

Где Н р - величина отпускаемых средств на ремонт вычислительной техники относительно стоимости этой техники, % (принять 2-4%); С об - стоимость оборудования, руб. Заработная плата обслуживающего персонала за время разработки программы рассчитывается по формуле (11).

где З оп.о - основная заработная плата обслуживающего персонала за выполненную работу, руб.; З оп.доп - дополнительная заработная плата обслуживающего персонала, руб. (10% от основной); О соц - отчисления на социальное страхование, руб. (26% от основной и дополнительной заработной платы) Основная заработная плата обслуживающего персонала за время разработки программы определяется по формуле (12).

где n - количество обслуживаемых ПЭВМ, шт.;

З оп.год - годовая заработная плата обслуживающего персонала по категориям работников, руб. Трудоемкость программы может определяться либо по нормативам, либо по экспертным оценкам, то есть на основании опытно-статистических данных специалистов-программистов, дающих пессимистические, оптимистические оценки. Вычисляется ожидаемая длительность работ по формуле (13).

Где Т ож - применяемая для расчета трудоемкость программы Тпр, дни; Т опт и Т пес - соответственно оптимистическая и пессимистическая оценка данной программы, дни. Ожидаемые длительности работ на этапе проектирования сведены в таблице 1.

Таблица 1 - Ожидаемая длительность работ на этапе проектирования программы

|

Наименование работ |

Длительность работ (дней) |

|||

|

Максимум |

Ожидаемая |

|||

|

1. Разработка технического задания |

||||

|

2. Анализ технического задания и сбор данных |

||||

|

3. Набор программы на ПЭВМ * |

||||

|

4. Отладка программы на ПЭВМ * |

||||

|

5. Проведение экспериментов * |

Примечание: звездочкой помечены работы, производимые с помощью ЭВМ. В результате расчета на разработку программы было затрачено 30 дней, из них с использованием ЭВМ - 13,5 дней. Учитывая, что число часов работы в день равно 8, на разработку программы было затрачено 240 часов, из них 108 часов - время работы на ЭВМ. Данные для расчета себестоимости АИС сведем в таблицу 2.

Таблица 2 - Данные для расчета себестоимости автоматизированной системы "HTControl"

|

Показатель |

Значения |

||

|

Трудоемкость создания программы |

|||

|

Трудоемкость работ на ПЭВМ |

|||

|

Месячная заработная плата техника-программиста |

|||

|

Потребляемая энергия |

|||

|

Годовая норма амортизации |

|||

|

Стоимость оборудования |

|||

|

Годовой фонд рабочего времени оборудования за вычетом простоев в ремонте |

Данные об обслуживающем персонале приведены в таблице 3.

Таблица 3 - Обслуживающий персонал