В настоящее время, у многих организаций, применяющих НДС, рождается все больше вопросов, относящихся к правильному исчислению налога. Считается, что этот, один из сложных в исчислении. Оказывая огромную налоговую нагрузку на организацию, неправильное его исчисление, способно привести к финансовым затруднениям.

В НК РФ ежегодно вносится много поправок, поэтому плательщики НДС всегда быть на страже закона. К примеру, самый типичный и актуальный вопрос, возникающий у плательщика налога: НДС — сколько процентов 2017 году? Помните, важны все детали и мелочи!

Налоговики исполняют серьезный контроль над плательщиками НДС. При проверках, находят много разнообразных ошибок. Все ошибки типичные, требуют более глубокого понимания и изучения даже, незначительных деталей. Важно, не думать, что сложное исчисление налогов, проверки, не позволят работать правильно, без ошибок. Это совсем не так. Нужно просто более глубже рассмотреть налог, его элементы, порядок их применения, и только потом делать выводы, кусаемые типичных ошибок.

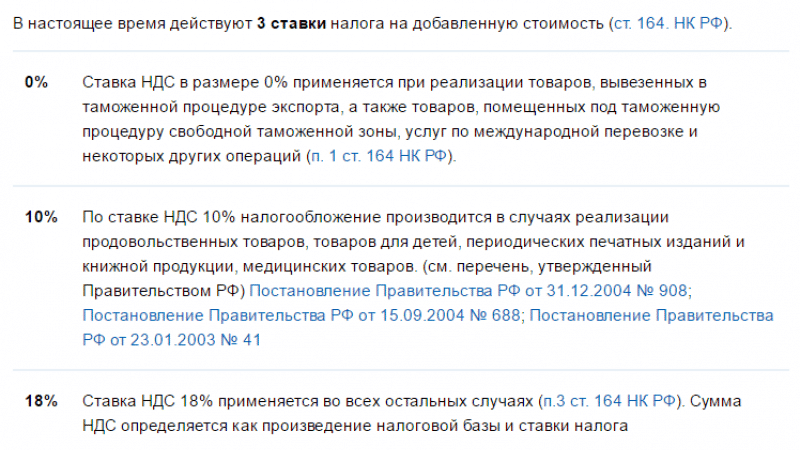

Налоговые ставки НДС 2017 году

Сложность вопросов, по налогу НДС в 2017 году, в том, что существует множество нюансов, которые следует соблюсти. О ставках налога и о порядке их применения гласит ст. 164 НК РФ.

Согласно НК РФ, выделяют:

- Основные налоговые ставки 2017 года

Процентные ставки в 2017 году не изменились. Главный и острый вопрос в начале года, которым задаются все хоть, как-то связан с налогом — сколько процентов? Изменился ли процент в этом году? Нет в этом году ничего не менялось, все ставки остались на прежнем уровне.

Исчисление налога происходит по трем основным ставкам, две из них из числа льготных, а одна применяется повсеместно:

- 0% — используется при исчислении налога, экспортных операциях. Налоговое обязательство по применению ставки, необходимо подтвердить в налоговой по месту учета.

- 10% — используется при исчислении налога, товары облагаемые по данной ставке, приведены в перечне налогового кодекса.

- 18% — используют все остальные предприятия. Применяя ее, нет нужды собирать оправдательные документы.

- Расчетные ставки — предназначены для операций, в которых нужно, выделить НДС. Перечень операций предназначен в п.4 ст. 164 НК РФ

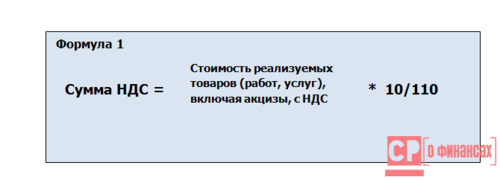

Расчетная ставка 10/110 — предназначена для выделения расчета НДС 10% в общей сумме.

Для того, чтоб более детально понять, как использовать приведенную формулу 1, рассмотрим на примере.

Пример.

ООО «Класт» получила за 100 пар детской обуви получила от ООО «Розничный магазин» — 110 000 (в том числе НДС-10%) руб. Как рассчитать сумму НДС -10%? Как рассчитать налогооблагаемую базу?

Решение:

Используем формулу 1.

Сумма НДС = 110 000 *10: 110 = 10 000 руб.

Налогооблагаемая база = 110 000 -10 000 = 100 000 руб.

Проверка:

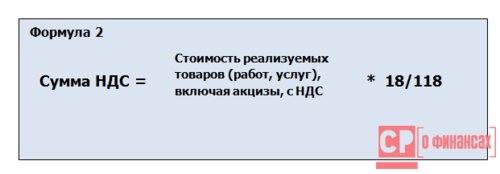

Для расчета, применим формулу 2.

Сумма НДС = 100 000 * 10 % = 10 000 руб.

Ответ: Сумма НДС= 10 000 руб.

Расчет суммы НДС — необходимо проверить. Подставить значения в выше приведенные формулы 1 и 2.

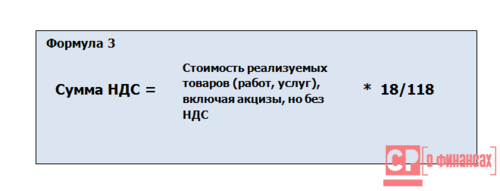

расчетная ставка 18/118 — предназначена для выделения расчета НДС 18% в общей сумме. Рассчитать сумму НДС, по формуле №3:

Для того, чтоб более детально понять — формулу 3, рассмотрим пример.

Пример 2.

ООО «Фриз» получила за шкафы 236 000 (в том числе НДС) руб. в количестве 200 шт. получила от ООО «Мебельный магазин» — Как рассчитать сумму НДС? Как рассчитать налогооблагаемую базу?

Решение:

Используем формулу 1.

Сумма НДС = 236 000 *18: 118 = 36 000 руб.

Налогооблагаемую базу будем, рассчитывать расчетным путем.

Налогооблагаемая база = 236 000 -36 000 = 200 000 руб.

Произведем проверку правильности расчета, по формуле 2.

Проверка:

Для расчета, применим формулу 4.

Сумма НДС = 200 000 * 18% = 36 000 руб.

Расчет произведен, верно. Варианты совпадают.

Расчет суммы НДС — необходимо проверить. Подставить значения в выше приведенные формулы 3 и 4.

Налоговая ставка НДС — 0% в 2017 году

Нулевая налоговая ставка, нашла свое применение и в 2017 году. Не изменился, перечь товаров и услуг, к которым применяется льготная ставка. Порядок документов для подтверждения оговорен в в ст.165 НК РФ. Ее применение для некоторых предприятий, создает трудности, но увы, относиться к данному обязательству, необходимо со всей ответственностью.

Необходимо помнить! Нулевая процентная ставка — это не льгота, а обязательство налогоплательщика. Поэтому, сбор подтверждающих нулевую налоговую ставку, так же является обязательством плательщика налога.

Налоговая ставка НДС -18% в 2017 году

В 2017 году, данная ставка не менялась, она является основной и применяется, если реализованный товар не относится к рассмотренным выше условиям льготных ставок.

Следует знать!!! Налоговая ставка тесно связана с налоговой базой. Если в одном отчетном периоде, предприятие применяет несколько налоговых ставок, то и налоговых баз будет насколько.

Налоговая ставка, применяемая при импорте товара в 2017 году

Вопрос, сколько процентов НДС, при импорте товаров настоящее время, у многих предприятий, плательщиков НДС, рождается все больше вопросов, относящихся к правильному исчислению налога. Считается, что налог на добавленную стоимость, один из сложных. Оказывая огромную налоговую нагрузку на предприятие, неправильное его исчисление, способно привести к финансовым затруднениям.

Следовательно, подведем итог, процент НДС в 2017 году не менялся, точнее сказать процентные ставки остались на прежнем уровне. Всего их в налоговой природе пять штук, три основные налоговые ставки и две расчетные. Все они имеют большое значение, в том или ином случае. У бухгалтера возникает необходимость следить и за ставками налога, и за порядком исчисления, применяя данные ставки. Важны в налоговом учете даже мелочи, не зная их, можно допускать много ошибок.

НДС – это налог на добавленную стоимость , но данное определение не четко характеризует данную категорию сборов, поэтому простому человеку сложно понять, что это такое. На самом деле расчет данного налога осуществляют только те лица, которые ведут предпринимательскую деятельность и занимаются коммерческой деятельностью. Рассмотрим, что это такое и чему равен НДС.

Как говорилось ранее, аббревиатура НДС расшифровывается как «налог на добавленную стоимость». Отсюда становиться понятно, что данный сбор накладывается на предпринимателей, которые осуществляют коммерческую деятельность. И этот налог взимается от полной стоимости товара или услуги.

Если говорить простыми словами, то НДС – это обязательная выплата в государственный бюджет, она накладывается на все товары и услуги. Кстати, именно этот сбор является одним из крупных источников формирования государственного бюджета, поэтому отменить его невозможно. Итак, в стоимость любого товара или услуги обязательно включен НДС, или, простыми словами, покупатели покупают товар дороже на ставку налога, которую продавец вынужден включать в цену своего продукта.

Как рассчитывается налог: стоимость товара * налоговую ставку.

Например, если цена товара 10000 рублей, то расчет будет выглядеть следующим образом 10000×1,18=11800 (при ставке 18%) – это и есть конечная стоимость продукции. Из данной суммы продавец уплачивает налог в размере 1800 рублей. Из данного примера наглядно видно, что покупатель полностью компенсирует размер налога на добавленную стоимость.

Налоговая ставка

Базовая ставка налога на добавленную стоимость составляет 18%. Но не все объекты налогообложения уплачивают в бюджет именно 18%, у некоторых предпринимателей есть послабление. Рассмотрим, сколько процентов НДС и от чего зависит ставка.

Ставки по налогу на добавленную стоимость

Нулевая ставка НДС

Ставка по налогу на добавленную стоимость 0% применяется по отношению к продукции, которая экспортируется за пределы РФ. Этот факт регламентирован Налоговым кодексом п. 1 ст. 164. Теперь о том, что именно не облагается налогом:

- перевозки багажа и пассажиров за пределы РФ водным, наземным и воздушным транспортом. ИП и юридические лица, которые сдают в аренду средства передвижения, отправляемые за границу;

- поставка за границу природного газа нефти, электроэнергии и прочих ресурсов;

- реализация продукции космического назначения;

- оказание услуг иностранным учреждениям;

- жизненно важные лекарственные препараты;

- продажа золота и драгоценных металлов в Центробанк или иные государственные фонды;

- хранение продукции, готовящейся к экспорту.

Кроме того, ставка по НДС 0% может применяться по отношению к предпринимателям и юридическим лицам с малым оборотом, не более 2000000 рублей.

Ставка 10%

При расчете налога на добавленную стоимость применяется ставка 10% в следующих случаях:

- Продовольственные товары. В этот список входят: хлеб, мясо и птица, молоко и молочные продукты, макаронные изделия, яйца, соль и сахар, рыба и морепродукты, масло и маргарин, детское питание.

- Детские товары: обувь, одежда, подгузники, школьные принадлежности, коляски, кроватки и матрацы.

- Лекарственные средства.

- Перевозка грузов и пассажиров на самолетах по РФ.

- Медицинское оборудование.

- Журналы и газеты, книги и научная литература.

Полный список товаров и услуг можно узнать из правительственных постановлений № 1435, 688, 908, 41.

Ставка 18%

В остальных случаях применяется ставка 18%, это на те товары, которых нет в списках товаров и услуг, в отношении которых применяется ставка 0 или 10%.

Таким образом, какой процент НДС применяется к тому или иному товару или услуги зависит от их назначения. Полная и подробная информация о налоге на добавленную стоимость изложена в Налоговом кодексе РФ.

Уровень налога на добавочную стоимость разнится от года к году. Регламент законодательства изменяется в зависимости от девальвации, инфляции и текущих ставок налогообложения. Сколько процентов составит НДС в 2016 году необходимо знать каждому бухгалтеру или лицу, самостоятельно подающему декларацию в налоговые органы. Обладание корректной информацией позволит правильно рассчитать уровень взноса, а также спланировать бюджет предприятия.

Уровень НДС согласно регламенту 2016 года

НДС (налог на добавочную стоимость объектов) – представляет собой вид государственного взыскания с динамичной налоговой ставкой. Именно это отличает НДС от других видов налогообложения. Сколько процентов составит НДС в 2016 году в России и в каком случае какая ставка указывается при составлении налоговой декларации?

НДС предусматривается за реализацию товаров или услуг в предприятиях, расположенных и зарегистрированных в пределах границ Российской Федерации. Налог для зарубежных контрагентов и нерезидентов РФ, получающих доход внутри страны, рассчитывается по совершенно иным принципам и регламентируется другими постановлениями. Текущий регламент для граждан федерации предусматривает ставки 0, 10 и 18% НДС, сколько процентов в каком случае начисляется указано ниже.

- 0%. Такая ставка применима в случае, если компания занимается производством товаров на экспорт или является посредником при передаче сырья в другую страну. Чтобы налоговая служба аннулировала сумму необходимых взносов, контрагент обязан подать в ИФНС список документов, которые подтверждают его сферу деятельности. Сколько НДС должны выплачивать фирмы, занятые в узких сферах (космостроительство, ремонт авиатехники) необходимо уточнять в филиале ИФНС по месту регистрации контрагента или на портале НК РФ.

- 10%. Регламентом законодательства РФ предусмотрено полное освобождение медицинских и детских товаров от налогообложения, однако некоторые группы продукции, чьи наименования не указаны в специальной номенклатуре, облагаются по ставке 10%. Сколько составляет НДС для того или иного продукта можно уточнить в перечнях постановления Правительства от 23 января 2003 года, 31 декабря 2004 года и 15 сентября 2008 года. Самые актуальные данные внесены в реестр от 20 декабря 2014 года.

- 18%. Если товар не включен ни в один из реестров и не попадает под какие-либо льготы, он облагается общим налогом по ставке 18%.

Порядок перечисления налога в государственные органы

Вне зависимости от того, сколько процентов НДС применено в России к товару, порядок оплаты взноса всегда един: если контрагент получает доход на территории РФ, он обязан выплатить налог до 25 числа месяца, следующего за отчетным кварталом. Это называется авансовый платеж, он перечисляется в размере одной трети от всей суммы начисленного налога. Если НДС взимается на товар, ввезенный из заграницы, налог необходимо оплатить до 20-го числа месяца, следующего за месяцем ввоза продукции на территорию РФ.

НДС в 2016: это сколько?

Существенных изменений в Кодексе касательно налоговых ставок не произошло. Вплоть до 2017 года все уровни налогообложения и перечни льготных товаров остаются актуальными. Есть коррективы налогов на перевозки грузов и пассажиров на территорию Крыма и Севастополя: налог на данные услуги составляет 0%.

НДС – один из тех видов налогов в Российской Федерации, для которого не существует какой-то единой ставки. А потому он может вызывать наибольшее количество затруднений у предпринимателей и бухгалтеров. В этой статье мы подробно расскажем о каждом значении налога и, тем самым, объясним, как правильно выбрать ставку НДС в 2016 году в России .

Есть выбор, но не свободный

На самом деле, налоговые ставки НДС могут принимать три, если не пять разных значений. На практике этот налог рассчитывают по пяти различным ставкам:

- 10/110;

- 18/118.

Нулевой налог

В первом пункте статьи 164 Налогового кодекса указаны категории операций, которые освобождены от уплаты рассматриваемого налога. Но так как по закону совсем не отчислять деньги в бюджет они не могут, есть такая ставка НДС 0 процентов.

В первую очередь, под эту величину попадают компании, которые будут продавать товары за границей. Подробно в этой части нулевая ставка НДС при экспорте расписана в статье 165 Налогового кодекса. Правда, есть немаловажное условие. Так, ставка НДС – 0 – при экспорте положена только в том случае, если компания докажет, что ее товары ушли за границу. Для этого надо подать в налоговую инспекцию соответствующий набор документов.

Также не попадают под налог те компании, которые предоставляют услуги международных перевозок. Причем, речь идет и о перевозках грузов, и о транспортировке пассажиров. Таким образом, под этот критерий попадают многочисленные транспортные компании.

Также не облагаются налогом на добавленную стоимость некоторые специфические виды производств. Например, к таковым отнесены космическая отрасль, а также компании, занятые в нефтяной сфере.

Пониженный налог

Для расчета НДС в России используют и сниженную ставку НДС . Она равна 10 процентам. Группы товаров, которые попадают под эту категорию, подробно расписаны во втором пункте статьи 164 НК РФ.

К товарам, для которых действует льготная ставка НДС в России

, относят следующие категории (см. таблицу ставки НДС

).

| Что фирма продает | Пояснение |

| Некоторые виды продуктов | В общем, речь идет о тех, что входят в основную продовольственную корзину. Это, например, хлеб, молоко, сахар и т. д. А вот более деликатесные продукты к этой группе товаров не относят, а потому для их продавцов действуют стандартная (общая) ставка для расчета НДС. |

| Детские товары | Например, подгузники, школьные принадлежности, обувь и одежда. Но, вот, игрушки под эту категорию не попадают, а потому их продавцы платят НДС в полном объеме. |

| Печатная продукция | Книги, газеты, журналы. Исключение составляют только издания, которые выпускают в рекламных целях или имеют эротический подтекст |

| Лекарства и медицинские препараты | В этой категории есть некоторые группы товаров, которые вообще освобождены от уплаты налога |

| Компании, занимающиеся внутренними перевозками багажа или пассажиров | Некоторые облагают по ставке НДС 0 % |

Кроме того, пониженная ставка НДС 2016 года для тех, кто разводит племенной скот, с октября 2016 года вообще трансформируется в ситуацию, которая не подпадает под данный налог. Это одна из форм поддержки сельского хозяйства, которое реализует Правительство РФ в условиях импортозамещения.

Заметим, что с полными перечнями товаров, на которые распространяет действие пониженная ставка НДС в размере 10 процентов, приведены в следующих постановления Правительства РФ:

Если какой-то товар не указан в приведенных документах, это может означать одно: в отношении него действует полноценное налогообложение НДС. На пониженную ставку можно не рассчитывать.

Стандартный налог

18 процентов – это максимальный НДС в Российской Федерации. Его применяют большинство компаний: те, чьи товары, услуги или работы не попадает под льготные категории, которые указаны выше.

Расчетные ставки: 10/110 и 18/118

Подобные ставки применяют, если надо не рассчитать НДС по ставке , а наоборот – вычленить его из общей суммы платежа. Они нужны, например, если продавец получает предоплату в счет будущей поставки товаров или оказания услуг. Также эти расчетные ставки используют, когда НДС в бюджет перечисляет налоговый агент. И еще один случай – когда имеет место уступка денежных требования новым кредитором.

Расчеты

ПРИМЕР 1

Чистая сумма всех товаров по сделке составляет 25 тысяч рублей. В этом случае НДС в размере 18% будет составлять:

25 000 × 18% = 4500. Таким образом, НДС составляет 4500 рублей.

Если же та же сумма облагается налогом по ставке 10 процентов, то расчет будет следующим:

25 000 × 10% = 2500. И налог, соответственно, равен 2,5 тысячам рублей.

Точно такую же процедуру проводят, когда надо вычленить налог на добавленную стоимость из общей суммы.

ПРИМЕР 2

Продавец получил аванс в размере тех же 25 тысяч рублей. НДС со ставкой 18% будет вычислен, как:

25 000 × 18/118 = 3813,55932. Согласно Налоговому кодексу, копейки при подаче налоговой декларации показывать не надо. Таким образом, НДС для данного случая составляет 3814 рублей.

То же самое рассчитывают и для налоговой ставки НДС 10 процентов. Для той же суммы в 25 тысяч рублей, это выглядит, как:

25 000 × 10/110 = 2272,72727. Опять же: округляем сумму до рублей и получаем итоговый НДС в размере 2273 рубля.

Налог в счете-фактуре

При заполнении счета-фактуры в нем необходимо указать два значения:

- общую стоимость товаров или услуг;

- нужную ставку НДС в России .

Если речь идет о ставках 0, 10 и 18 процентов, то в этом документе заполняют графу № 7. Когда же имеем дело с расчетными ставками 10/110 и 18/118, для них предназначена пятая графа (см. ниже рисунок). Важно только учитывать, что в последних двух случаях в графе «Стоимость товаров и услуг» надо указывать полную сумму. И уже в зависимости от указанной ставки инспекторы будут понимать, включает она в себя НДС или его еще только предстоит рассчитать.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

В нашей статье мы расскажем вам, сколько процентов НДС (2016), и по каким операциям нужно начислить и уплатить налог. А также, в каких случаях применяются расчетные процентные ставки по НДС? Почему налоговики требуют вести раздельный учет по операциям, облагаемым по разным ставкам, и чем грозит его отсутствие? Как правильно заполнить декларацию по НДС при наличии операций с разными ставками, и где посмотреть образец.

Когда применяются расчетные ставки по НДС

В России в 2016 году есть ставки НДС , которые называют расчетными. Их всего две. Расчетными они называются, потому что определяются как отношение основной ставки к налоговой базе, принимаемой за 100 и увеличенной на эту ставку:

- 18 / (100 + 18), то есть 18/118;

- 10 / (100 + 10), то есть 10/110.

Перечень операций, к которым применяются данные ставки НДС, является закрытым, об этом говорит и налоговое законодательство (п. 4 ст. 164 НК РФ), и суд (Определение ВАС РФ от 24.12.2008 № ВАС-15099/08).

Самыми распространенными операциями, к которым применяются расчетные ставки, являются:

- получение авансов по предстоящим поставкам;

- получение страховых выплат или средств из специальных фондов;

- удержание налога налоговым агентом;

- реализация сельхозпродукции;

- реализация приобретенных для перепродажи у физлиц автомобилей.

Кстати!

Посмотрите образец платежного поручения по НДС с учетом изменений с 28 марта 2016 года. Платежное поручение по НДС в 2016 году >>>.

НДС – самый сложный налог. И самостоятельно разобраться во всех нюансах не под силу даже опытным специалистам. Возьмите себе профессионального помощника – электронный журнал «Российский налоговый курьер». При подписке сейчас Вы получаете сразу несколько бонусов. Выберите

Таблица ставок НДС (сколько процентов 2016).

В таблице мы перечислили все ставки налога и коротко основные ситуации, где они применяются. Прежде чем решить, сколько процентов платить НДС в 2016 году, загляните в нее.

Сколько процентов НДС 2016: раздельный учет

Часто компания осуществляет операции по разным ставкам НДС, и в этом случае закон предписывает вести раздельный учет (п. 1 ст. 153 НК РФ). Для этого, налогоплательщику нужно группировать операции с одной ставкой НДС и определять налоговую базу отдельно по каждой такой группе.

Таким образом, общая сумма налога будет складываться из суммы налога по каждой группе операций. Несоблюдение этого правила может привести к серьезным налоговым последствиям.

Ведь если в ходе проверки контролеры обнаружат отсутствие раздельного учета, пересчитать весь НДС за период они могут по самой высокой ставке, если, конечно, компания не подтвердит документами иное.