Наша статья для тех, кто хочет разобраться , каким образом складывается цена на нефть и далее на бензин. Понимаете ли вы, почему котировки на нефть меняются изо дня в день, кто решает, сколько будет стоить нефть, а также кто главные игроки на рынке сырой нефти. Если вам интересны ответы на эти вопросы, а также если вы хотите разбираться в мировом рынке нефти чуть больше, читайте нашу статью.

Для того, чтобы понять, кому принадлежит нефть, кто является продавцом, а кто покупателем, кому нефть нужна больше всего, внимательно изучите карты и таблицы ниже.

Страны с наибольшими запасами нефти

Самые богатые по запасам нефти страны следующие:

|

Страна |

Запас нефти, тонны |

|

Саудовская Аравия |

262,600,000,000 |

|

Венесуэла |

211,200,000,000 |

|

Канада |

175,200,000,000 |

|

Иран |

137,000,000,000 |

|

Ирак |

115,000,000,000 |

|

Кувейт |

104,000,000,000 |

|

97,800,000,000 |

|

|

Россия |

60,000,000,000 |

США стоит на 13-м месте (20 680 000 000).

Наглядно можно посмотреть по карте ниже, какие страны самые богатые по запасам нефти и сколько тонн они добывают. При наведении на страну появится цифра.

Страны, добывающие нефть

|

Страна |

Сколько нефти добывает, баррель |

|

Саудовская Аравия |

10,520,000 |

|

Россия |

10,270,000 |

|

США |

9,688,000 |

|

Иран |

4,252,000 |

|

Китай |

4,073,000 |

|

Канада |

3,483,000 |

|

Мексика |

2,983,000 |

|

Объединенные Арабские Эмираты |

2,813,000 |

|

Ирак |

2,642,000 |

|

Нигерия |

2,458,000 |

Страны, потребляющие нефть

|

Страна |

Потребляет, баррелей |

|

США |

19,150,000 |

|

Китай |

9,400,000 |

|

Япония |

4,452,000 |

|

Индия |

3,182,000 |

|

Саудовская Аравия |

2,643,000 |

|

Германия |

2,495,000 |

|

Канада |

2,209,000 |

|

Россия |

2,199,000 |

|

2,195,000 |

|

|

Мексика |

2,073,000 |

Страны, экспортирующие нефть (продавцы нефти)

|

Страна |

Экспортирует, баррелей в день |

|

Саудовская Аравия |

7,635,000 |

|

Россия |

5,010,000 |

|

Иран |

2,523,000 |

|

Объединенные Арабские Эмираты |

2,395,000 |

|

Норвегия |

2,184,000 |

|

Ирак |

2,170,000 |

|

Кувейт |

2,127,000 |

|

Нигерия |

2,102,000 |

|

Канада |

1,929,000 |

|

США |

1,920,000 |

Страны, импортирующие нефть (покупатели нефти)

|

Страны |

Импортирует, баррелей в день |

|

США |

10,270,000 |

|

Китай |

5,080,000 |

|

Япония |

4,394,000 |

|

Индия |

3,060,000 |

|

Германия |

2,671,000 |

|

Нидерланды |

2,577,000 |

|

Южная Корея |

2,500,000 |

|

Франция |

2,220,000 |

|

Сингапур |

2,052,000 |

|

Италия |

1,800,000 |

Компании-лидеры по переработке нефти

Ниже приведены компании, которые являются лидерами по объему переработки сырой нефти, а, следовательно, по выручке.

Из приведенных выше таблиц и списков вырисовывается такая картина.

- Необязательно страна-лидер по запасам нефти является страной-лидером по потреблению и добыче нефти.

- США, являясь лидером по потреблению нефти, не является лидером по добыче и запасам нефти.

- Необязательно страна, добывающая больше всего нефти, больше всего зарабатывает. Пример этому опять же США , получающие самый большой доход в мире от переработки нефти, хотя при этом находящиеся на 13-м месте по добыче сырья.

Этапы, которые проходит сырая нефть

Это происходит потому, что нефть нужно не только добыть. Рассмотрим, какие этапы проходит сырая нефть, прежде чем на ней можно заработать.

- Доставка

- Переработка (отходы включаются в нефтехимию)

- Доставка нефтепродуктов в зоны потребления (как правило, географически зоны потребления и зоны добычи и переработки находятся в совершенно разных местах)

- Продать мелким оптом и в розницу

Таким образом, получается, что от процесса добычи до процесса продажи проходит много этапов. И самое важное - в самом конце - правильно продать нефть.

Существует несколько марок нефти: Brent - самая дорогая, российская Urals дешевле на 7-12 процентов.

Как и для прочих продуктов, рынок спроса и предложения диктует условия, сколько будет стоить нефть.

Себестоимость нефти разная:

- Российская , включая транспортировку и акцизы, 50-60 за баррель. Или 350-420 за тонну.

- Канадская нефть сложнее в добыче, следовательно, себестоимость выше. 90 за баррель. 630 за тонну. Они будут заинтересованы продать дороже.

Добыча нефти - это непрерывный процесс, его нельзя на время приостановить.

Те страны, у кого себестоимость высокая, заключают долгосрочный контракт по специальным ценам. Эти цены формируются на основании прогнозов.

Самая крупная площадка по продаже нефти - NYMEX .

Годовой объем продаж нефти на NYMEX - 120 млрд. долларов в год .

Следующие по популярности нефтяные биржи INTERCONTINENTAL Exchange (ICE), биржи Шанхая, Дубая, Токио. Всего на всех крупнейших биржах проходят нефтяные торги на 200 млрд. долларов в год.

Но если взять стоимость нефти 90-120 долларов за баррель, и сколько потребляется за год, то получается, что всего нефти продается на 8-10 трлн. долларов в год. Вопрос: где осуществляются продажи той оставшейся значительной части нефти?

Получается, что большинство нефти покупается и продается НЕ на бирже , а биржа служит лишь источником котировок.

Виды контрактов

- Внебиржевые по таким же ценам, как на бирже.

- Внебиржевые с четко установленной ценой.

- По формуле.

- Минимум-максимум.

- Фьючерсы.

Ниже опишем эти контракты подробнее.

Следовательно, биржевая цена на нефть используется компаниями как ориентир , как базовая рыночная равновесная цена.

Цифры

Всего только около 7% фьючерсных контрактов, заключенных на бирже, доживают до конкретной поставки.

Вспомним рисунок. 200 млрд . заключается контрактов, до исполнения доживает только 14 млрд .

Что с остальными?

Остальные контракты “закрываются”. Что значит “закрыть” контракт? Заключить “противоположный”. См. рисунок ниже.

Что значит закрыть контракт

Участник биржи заключает фьючерсный контракт (фьючерсный значит, на будущую поставку). В условиях контракта прописано, что он покупает 1 000 000 баррелей нефти с поставкой через 6 месяцев . Стоимость одной баррели нефти будет 60 $ .

Прям в тот же день этот же участник биржи заключает противоположный контракт, то есть он продает 1 000 000 баррелей нефти, но уже за 61$ .

Выгода сделки налицо: участник биржи заработает 1 000 000$ за один день.

И это не значит, что он должен будет физически принимать товар - нефть по одному контракту и физически поставлять по другому.

На бирже действует процедура клиринговых операций. Встречные обязательства погасятся.

Гарантийные обязательства

Когда участник биржи торгует, он не должен выкладывать все 60 млн. за нефть, он лишь обещает выплатить эту сумму в ответ на обещание поставки нефти, обеспечивая это обещание гарантийной суммой в 1,8 миллиона долларов.

При всей кажущейся простоте сделки и возможности легко заработать, на деле все обстоит сложнее. Есть постоянный риск того, что цена на нефть может упасть, в этом случае участник биржи деньги потеряет. Единственный, кто всегда остается в выигрыше - это организаторы торгов.

14 млрд. долларов

Из них имеют дело с физической поставкой нефти только 1 % , то есть 140 млн. Остальное гасится деньгами, игрой на разнице между текущей ценой контракта и ценой заключения нового контракта на перепродажу. Вспомним наш рисунок, здесь он представлен в законченном виде.

То есть можно сделать вывод, что на фоне общей суммы поставок нефти в 200 млрд, обеспечивается контрактами лишь 14 млрд, из которых доживают до физической поставки, связанной с конкретным веществом и танкерами, только 140 млн.

Игра на бирже

Люди, которые торгуют нефтью, не имеют ни малейшего понятия о физических свойствах продукта, так как они не покупают нефть для того, чтобы сделать бензин или керосин, они покупают ее, чтобы перепродать и заработать на разнице.

Можно сказать, что на бирже торгуют не реальным продуктом, который можно пощупать, и который обладает конкретной, чем-то обеспеченной, стоиомстью, а прогнозами и представлениями. И кто смог наиболее убедительно дать прогноз, тот и побеждает в этой игре.

Виды игроков на бирже

Каждый игрок на бирже должен выбрать стратегию своей игры. Либо он говорит, что начался кризис и будет меньше потребление нефти, тогда его поддержат “медведи”. Либо он говорит, что страны OPEC договорились сократить объемы производства нефти и тогда цены на нефть взлетят. С ним заодно будут “быки”.

От кого зависит прогноз потребления мировой нефти?

К кому будет прислушиваться участник биржи в выборе стратегии своей игры? К самым известным нефтяным компаниям. А самые известные нефтяные компании - из США и ЕС .

Компании США и ЕС имеют наибольшее влияние на исход биржевых торгов, и, следовательно, на цену нефти.

Почему основные игроки никогда не опустят цену нефти “ниже плинтуса”?

Ниже приведем ответ на этот вопрос.

Во-первых , страны OPEC являются сдерживающим фактором. Для этого и была создана эта организация, объединяющая 12 стран, основных экспортеров нефти. Эти страны могут принять решение добывать меньше нефти, тем самым поднять спрос.

Во-вторых , нефть - основная статья расходов на многих предприятиях. США, ЕС, Китай, Япония - основные потребители нефти. США контролирует рынок нефти. Компании этих стран и стран ЕС конкурируют между собой. Для США стоимость нефти является рычагом, позволяющим держать мировую экономику то на “коротком поводке”, то давать какие-то послабления. Этот принцип работает следующим образом: когда повышаются цены на нефть, компании вынуждены тратить больше, следовательно, снижается скорость их развития. И, наоборот, при низких ценах на нефть темпы роста компаний набирают оборот.

В-третьих , компании США и Великобритании инвестируют в добычу нефти в странах с крупнейшими нефтяными запасами и добиваются для себя особых цен на нефть. То есть они покупают нефть по фиксированной цене, поэтому особо не страдают из-за скачков цен на бирже.

В-четвертых , от цены нефти зависит капитализация (показатель, характеризующий масштабы операций на бирже), которая должна постоянно расти, чтобы был повод поднимать цены на бирже и на этом зарабатывать.

Если участники рынка нефти несут убытки …

Многих интересует вопрос: что происходит с участниками биржи по продаже нефти, если они не угадывают с ценой и несут убытки.

Напомним, кто есть участники нефтяного рынка и расскажем про каждого их них.

- брокеры

- нефтяные компании

- банки и фондовые игроки

- правительство США

- правящая династия Саудовской Аравии (саудиты)

Брокеры. Как правило, никто на бирже не торгует своими деньгами. Если игроки что-то и теряют, то теряют они деньги клиентов. Они ориентируются на прогнозы и представления, которые формулируются правительством США и ЕС.

Нефтяные компании , как правило, закупают нефть по фиксированным ценам. Если закупочная цена нефти повысится, они доберут свою прибыль уже на конечном продукте - бензине, полиэтилене, керосине итд. То есть за их потери платит конечный потребитель, мы с вами.

Банки и фондовые игроки. В случае потерь они могут скупить обанкротившиеся компании.

Правительство США . При сильных финансовых потерях США приобретут другой геополитический козырь. Занижая цену нефти, они думают, что ослабят позиции России.

Саудовская Аравия , отказавшись сократить добычу нефти по требованию OPEC. Начнем с того, что себестоимость нефти у них низкая . Им выгодно продавать большие объемы, они все равно остаются в прибыли.

Надеемся, мы доходчиво и простым языком рассказали, как работает рынок мировой нефти. Сейчас, когда стоимость нефти падает, особенно полезно понимать, почему это происходит. Если вам интересно почитать, из чего складывается цена на нефть , читайте нашу статью.

Сравнительная таблица по стоимости бензина во всем мире находится здесь. Данные ежедневно обновляются.

Добыча газа почти не растет

Глобальное производство природного газа в прошлом году выросло лишь на 21 млрд куб. м, или на 0,3%. Если исключить 2009 год, когда добыча снизилась непосредственно после мирового финансового кризиса, это будет слабейший рост сектора за 34 года. Главным образом это связано с тем, что в 2016 году сократилась добыча газа в США — впервые с начала «революции сланцевого газа» в середине 2000-х годов. Цены на газ в США (газовый хаб Henry) снизились в 2016 году на 5%, цены на азиатских и европейских газовых рынках упали на 20-30%.

На рынке сжиженного природного газа (СПГ) Китай остается крупнейшим источником роста импортного потребления, но примечательной особенностью 2016 года стало вхождение на рынок или экспансия новых покупателей, таких как Египет, Пакистан, Польша, Иордания, Ямайка, Колумбия, Литва. Особенно интересная картина складывается на европейском рынке, в котором видят естественное направление для поставок СПГ.

Несмотря на это, в 2016 году преимущество было явно на стороне трубопроводного газа из России, которая поставила в Европу 166,1 млрд куб. м (это 40% общеевропейского газового импорта). «Экономические мотивы в этой борьбе конкурирующих поставок очевидны: так же как это было с ответом ОПЕК на восхождение американской сланцевой нефти, у России есть сильная мотивация, чтобы бороться за удержание своей рыночной доли перед лицом растущей конкуренции со стороны СПГ», — пишет BP.

Потребление угля падает

В 2016 году доля угля в мировом потреблении первичной энергии снизилась до минимума с 2004 года (28,1%). Страной — рекордсменом по сокращению потребления угля стала Великобритания (-52,5%), у которой оно упало до уровня промышленной революции XVIII-XIX веков. В апреле 2017 года британская электроэнергетика зафиксировала первый «день без угля». При этом в целом уменьшение потребления было обеспечено прежде всего за счет США (-8,8%) и Китая (-1,6%). В России потребление угля упало на 5,5% на фоне роста выработки гидроэлектроэнергии (+9,5%).

Мировая добыча угля сократилась на 6,2% (231 млн т нефтяного эквивалента) — максимальное падение за всю историю наблюдений. В Китае показатель также уменьшился на рекордные 7,9%, или на 140 млн т.н.э., в США — рухнул на 19%, или на 85 млн т.н.э. В России добыча угля, напротив, выросла на 3,1% при среднем росте на 3,2% в последние десять лет.

Китай стимулирует рост возобновляемых источников

Самым быстрорастущим источником энергии в 2016 году снова стали возобновляемые источники энергии (ВИЭ). В настоящее время на ВИЭ приходится чуть меньше 3,2% мирового потребления первичной энергии. Без учета гидроэнергии потребление ВИЭ выросло на 12%, продемонстрировав крупнейший за год прирост за все время наблюдений (+53 млн т.н.э.). Более половины роста этого сектора обеспечила ветровая энергетика (+16% за год). Производство солнечной энергии выросло на 30%. И хотя на солнечную энергию приходится лишь 18% производства ВИЭ, она обеспечила почти треть общего роста возобновляемых источников энергии.

Крупнейшей страной — производителем ВИЭ, используемых в электроэнергетике, стал Китай, обойдя США. Азиатско-Тихоокеанский регион обошел по этому показателю Европу и Евразию.

Россия снижает потребление первичной энергии

Мировое потребление первичной энергии в 2016 году выросло всего на 1%, что соответствует уровню предыдущих двух лет. Большую часть прироста обеспечили две быстро развивающиеся экономики — Индия (+5,4%) и Китай (+1,3%). Средний рост спроса на энергоресурсы в 2015 и 2016 годах был самым низким за любой двухлетний период с 1997-1998 годов. Несмотря на замедление темпов роста спроса на энергию, Китай 16-й год подряд обеспечил крупнейший в мире прирост потребления первичной энергии. Рост спроса в развитых странах Организации экономического развития и сотрудничества (ОЭСР) практически оставался на прежнем уровне, увеличившись лишь на 0,2%.

В России в прошлом году потребление первичной энергии снизилось на 1,4%, что не помешало ей остаться на четвертом месте по потреблению энергоресурсов (после Китая, США и Индии) с 5,1%.

Потребление нефти в России возобновило рост (+2,1%), несмотря на продолжающийся спад в экономике. Газ остался основным видом топлива, обеспечив 52% первичного потребления энергии в России. Потребление угля упало на 5,5% в основном из-за роста выработки гидроэлектроэнергии (+9,5%). На нефть и уголь пришлось 22 и 13% потребления первичных энергоносителей соответственно. Производство первичных ресурсов в стране выросло за год на 1,8%.

Добыча нефти выросла на 2,2% (выше средних за десять лет 1,4%). Аналогичная ситуация отмечалась в газодобыче (+0,5%; -0,1%) и выработке гидроэлектроэнергии (+9,5%; -0,3%). Добыча угля выросла на 3,1% (3,2% в среднем за десять лет). На долю России пришлось 12,2% мировой добычи нефти, 16,2% газа и 5,2% угля. Россия сохранила позицию крупнейшего в мире экспортера нефти и газа. В 2016 году Россия экспортировала 77% добытой нефти, 33% — газа и 55% — угля.

Прирост производства электроэнергии на АЭС был ниже средних показателей за десять лет (+0,3%; +2,8%), а из возобновляемых источников — выше (+6,9%; +4,0%). Доля ВИЭ в российском потреблении первичной энергии составляет лишь 0,02%.

Кругом только и слышишь -- "мир сидит на нефтяной игле", "без нефти невозможна современная цивилизация", "цены на нефть растут/падают, всем будет плохо/хорошо". Я решил написать пост из одних только цифирок -- без выводов и комментариев. Откуда берется нефть, на что она тратится, кто и сколько ее тратит, кто что с этого имеет. Если интересно -- читайте.

Ежедневно мир потребляет примерно 80 млн. баррелей нефти, что составляет почти 30 миллиардов баррелей в год. Крупнейшим потребителем нефти является США, следующим -- Китай, Россия занимает пятое место, причем в численном выражении потребление нефти в России примерно в 9 раз меньше чем в США.

На что же именно уходят это 80 миллионов баррелей? Рассмотрим структуру потребления нефти на примере крупнейшего потребителя -- США.

По данным Американского Института Нефти\American Petroleum Institute, в США 43% нефтепродуктов используется в качестве топлива для автомобилей, 9% - в качестве авиатоплива, 11% - как дизельное топливо, 5% - в качестве корабельного топлива, 4% - используется для отопления домов, 16% - идет на изготовление асфальта, пластика, масел и т.п. , 12% - для иных нужд. То есть 72% всей добытой нефти используется как топливо, причем 68% -- как транспортное топливо. За период с 1990 по 2010 год структура потребления нефти практически не изменилась.

Теперь про добычу нефти. Ежедневно в мире добывается 89 миллионов баррелей нефти, что примерно на 11% превышает ежедневное потребление. Это превышение добычи над потреблением позволяет крупным потребителям создавать стратегические запасы нефти. Так, в 2013 году в стратегическом резерве нефти США находилось 695,9 млн баррелей нефти. Кто же добывает эти 89 миллионов баррелей? Вот таблица со списком первых 10 стран-производителей. Россия, как легко заметить, занимает в этом списке второе место, США -- третье.

Всего "первая десятка" добывает около 59 миллионов баррелей в день или 2/3 всей мировой добычи. Остальная треть добывается еще 111 странами, в которых существует хоть какая-то нефтедобыча.

Вычтя из цифр добычи цифры потребления, можно получить то количество, которое страна закупает на внешних рынках. Так США, производя 10 миллионов баррелей в день, а потребляя 20, 6, ежедневно докупает 10,6 миллионов баррелей на внешних рынках, Китай добывая 4,2 миллиона баррелей, а потребляя 7,9 соответственно докупает 3,7 миллиона баррелей, Германия ничего не производя, закупает все потребляемые ей 2,45 миллиона баррелей . Еще в первой пятерке стран-импортеров присутствуют Индия и Япония. На эти пять стран приходится 2/3 от обшего импорта нефти в мире.

Страны, которые производят нефти больше, чем потребляют, соответственно продают излишки и называются экспортерами. Крупнейшим экспортером нефти в мире является Саудовская Аравия, второе место -- у России. Кроме того в пятерку крупнейших экспортеров входят Иран, Объединенные Арабские Эмираты и Норвегия.

вот список "первых двадцаток" экспотеров и импортеров

Немного о деньгах. Доля экспорта нефти в бюджете России составляет около 50% --причем это только ПРЯМЫЕ поступления от экспорта, т.н экспортные пошлины. Если учесть еще налоги предприятий, обслуживающих экспорт, то эта доля превысит 2/3 от бюджета. Впрочем, в Саудовской Аравии, например, бюджет зависит от экспорта нефти на 87%...

И напоследок -- на сколько лет человечеству хватит запасов нефти? Нефть относится к невозобновляемым ресурсам и рано или поздно она кончится. Разведанные запасы нефти составляют (на 2012 год) 257 млрд т (1467 млрд баррелей), неразведанные - оцениваются в 52-260 млрд т (300-1500 млрд баррелей). Мировые разведанные запасы нефти оценивались к началу 1973 года в 100 млрд т (570 млрд баррелей). Таким образом, в прошлом разведанные запасы росли (также растёт и потребление нефти - за последние 40 лет оно выросло с 20,0 до 32,4 млрд баррелей в год). Однако, начиная с 1984 г., годовой объём мировой нефтедобычи превышает объём разведываемых запасов нефти. Мировая добыча нефти в 2012 г. составляла около 5,7 млрд т в год, или 32,8 млрд баррелей в год. Таким образом, при нынешних темпах потребления, разведанной нефти хватит примерно на 45 лет, неразведанной - ещё на 10-50 лет.

Общемировые доказанные запасы нефти (по состоянию на 2015 год) составляют 1657,4 млрд. баррелей. Самые большие запасы нефти – 18,0% всех мировых запасов – находятся на территории Венесуэлы. Доказанные запасы нефти в данной стране составляют 298,4 млрд. баррелей. Саудовская Аравия является второй по величине нефтяных запасов страной в мире. Объем ее доказанных запасов составляет около 268,3 млрд. баррелей нефти (16,2% общемировых). Доказанные запасы нефти в России составляют примерно 4,8% мирового – около 80,0 млрд. баррелей, в США – 36,52 млрд. баррелей (2,2% общемировых).

Запасы нефти в странах мира (по состоянию на 2015 год), баррелей

Производство и потребление нефти по странам

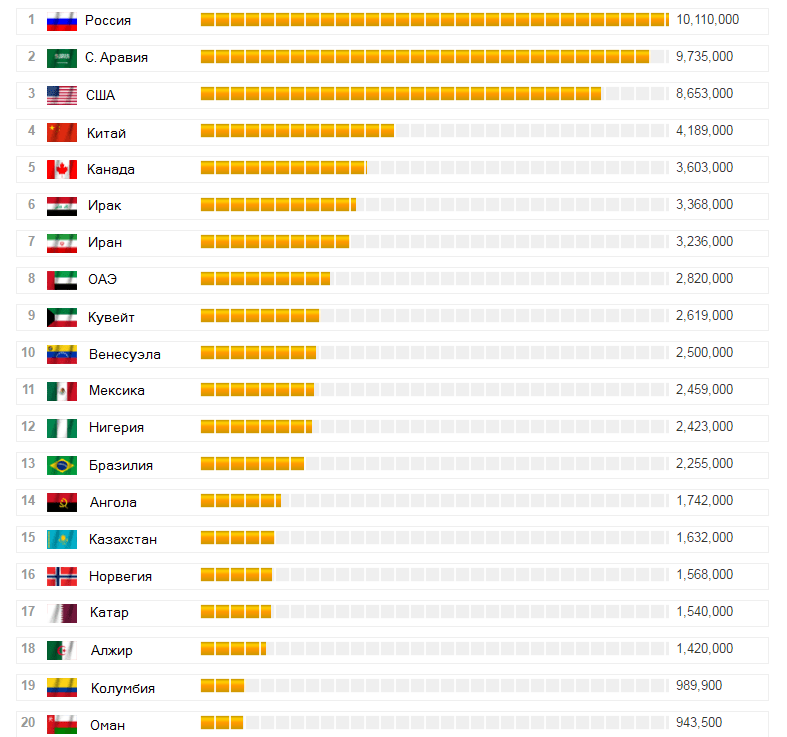

Мировым лидером по добыче нефти является Россия – 10,11 млн. барр./сутки, на втором месте Саудовская Аравия - 9,735 млн. барр./сутки. Мировым лидером по потреблению нефти являются США – 19,0 млн. барр./сутки, на втором месте Китай - 10,12 млн. барр./сутки.

Производство нефти по странам мира (по состоянию на 2015 год), барр./сутки

данные http://www.globalfirepower.com/

Потребление нефти по странам мира (по состоянию на 2015 год), барр./сутки

данные http://www.globalfirepower.com/

Эксперты Международного энергетического агентства (МЭА) ожидают, что мировой спрос на нефть вырастет на 1,4 млн барр./сутки в 2016 году до 96,1 млн барр./сутки. В 2017 году, согласно прогнозам, мировой спрос достигнет 97,4 млн барр./сутки.

Мировой экспорт и импорт нефти

Лидерами по импорту нефти в настоящее время являются США – 7,4 млн. барр./сутки и Китай – около 6,7 млн. барр./сутки. Лидерами по экспорту являются Саудовская Аравия – 7,2 млн. барр./сутки и Россия 4,9 млн. барр./сутки.

Объем экспорта по странам мира в 2015 году

| место | страна | объем экспорта, барр./день | изм.,% к 2014 году |

| 1 | Саудовская Аравия | 7163,3 | 1,1 |

| 2 | Россия | 4897,5 | 9,1 |

| 3 | Ирак | 3004,9 | 19,5 |

| 4 | ОАЭ | 2441,5 | -2,2 |

| 5 | Канада | 2296,7 | 0,9 |

| 6 | Нигерия | 2114,0 | -0,3 |

| 7 | Венесуэла | 1974,0 | 0,5 |

| 8 | Кувейт | 1963,8 | -1,6 |

| 9 | Ангола | 1710,9 | 6,4 |

| 10 | Мексика | 1247,1 | 2,2 |

| 11 | Норвегия | 1234,7 | 2,6 |

| 12 | Иран | 1081,1 | -2,5 |

| 13 | Оман | 788,0 | -2,0 |

| 14 | Колумбия | 736,1 | 2,0 |

| 15 | Алжир | 642,2 | 3,1 |

| 16 | Великобритания | 594,7 | 4,2 |

| 17 | США | 458,0 | 30,5 |

| 18 | Эквадор | 432,9 | 2,5 |

| 19 | Малайзия | 365,5 | 31,3 |

| 20 | Индонезия | 315,1 | 23,1 |

данные ОПЕК

Объем импорта по странам мира в 2015 году

| место | страна | объем импорта, барр./день | изм., % к 2014 году |

| 1 | США | 7351,0 | 0,1 |

| 2 | Китай | 6730,9 | 9,0 |

| 3 | Индия | 3935,5 | 3,8 |

| 4 | Япония | 3375,3 | -2,0 |

| 5 | Южная Корея | 2781,1 | 12,3 |

| 6 | Германия | 1846,5 | 2,2 |

| 7 | Испания | 1306,0 | 9,6 |

| 8 | Италия | 1261,6 | 16,2 |

| 9 | Фрация | 1145,8 | 6,4 |

| 10 | Нидерланды | 1056,5 | 10,4 |

| 11 | Таиланд | 874,0 | 8,5 |

| 12 | Великобритания | 856,2 | -8,9 |

| 13 | Сингапур | 804,8 | 2,6 |

| 14 | Бельгия | 647,9 | -0,3 |

| 15 | Канада | 578,3 | 2,6 |

| 16 | Турция | 505,9 | 43,3 |

| 17 | Греция | 445,7 | 6,0 |

| 18 | Швеция | 406,2 | 7,5 |

| 19 | Индонезия | 374,4 | -2,3 |

| 20 | Австралия | 317,6 | -28,0 |

данные ОПЕК

На сколько лет хватит запасов нефти?

Нефть относится к невозобновляемым ресурсам. Доказанные запасы нефти (на 2015 год) составляют примерно 224 млрд т (1657,4 млрд баррелей), предполагаемые - в 40-200 млрд т (300-1500 млрд баррелей).

Мировые разведанные запасы нефти оценивались к началу 1973 года в 77 млрд т (570 млрд баррелей). Таким образом, в прошлом разведанные запасы росли (также растёт и потребление нефти - за последние 40 лет оно выросло с 20,0 до 32,4 млрд баррелей в год). Однако, начиная с 1984 г., годовой объём мировой нефтедобычи превышает объём разведываемых запасов нефти.

Мировая добыча нефти в 2015 году составляла около 4,4 млрд т в год, или 32,7 млрд баррелей в год. Таким образом, при нынешних темпах потребления, доказанных запасов нефти хватит примерно на 50 лет, предполагаемых запасов - ещё на 10-50 лет.

Рынок нефти в США

По состоянию на 2015 год США импортировали примерно 39% общего объема потребления нефти и 61% добывали самостоятельно. Основными странами экспортерами нефти в США являются Саудовская Аравия, Венесуэла, Мексика, Нигерия, Ирак, Норвегия, Ангола и Великобритания. Примерно 30% импортируемой в США нефти и 15% от общего объема потребления нефти в США - нефть арабского происхождения.

По оценкам экспертов, стратегические запасы нефти в США в настоящее время составляют более 695 млн баррелей, а коммерческие запасы нефти - около 520 млн баррелей. Для сравнения в Японии стратегические запасы нефти составляют около 300 млн баррелей, а в Германии - около 200 млн баррелей.

Добыча нефти в США из нетрадиционных источников в 2008-2012 годах увеличилась приблизительно в пять раз, составив к концу 2012 года почти 2,0 млн баррелей в день. К началу 2016 года 7 крупнейших бассейнов сланцевой нефти давали уже около 5,0 млн баррелей ежедневно. Средняя доля сланцевой нефти, или как ее часто называют, легкой нефти из плотных пластов, в общей добыче нефти в 2016 году составила 36% (по сравнению с 16% в 2012 году).

Добыча традиционной сырой нефти в США (включая конденсат) составила в 2015 году на 8,6 млн барр./сутки, что на 1,0 млн барр./сутки меньше, чем в 2012 году. Общий объем добычи нефти в США, включая сланцевую, в 2015 году составил более 13,5 млн барр./сутки. Большая часть прироста в течение последних лет была обусловлена увеличением добычи нефти в Северной Дакоте, Техасе и Нью-Мексико, где применялись технологии гидроразрыва пласта (ГРП) и горизонтального бурения для производства нефти из сланцевых пластов.

В процентном выражении (прирост на 16,2% по сравнению с предыдущим годом) 2014 год стал лучшим за более чем шести десятилетий. Ежегодное увеличение добычи нефти регулярно превосходило 15% в первой половине 20-го века, но эти изменения были меньше в абсолютном выражении, потому что уровни производства были значительно ниже, чем они есть сейчас. Добыча нефти в США росла в каждом из предыдущих шести лет. Эта тенденция последовала за периодом с 1985 по 2008 год, в котором добыча нефти падала в каждый год (за исключением одного года). В 2015 году рост добычи нефти в США приостановился по причине резкого падения цен на нефть во второй половине 2014 года.

Согласно последним оценкам МЭА, добыча традиционной нефти в США в 2016 году составит 8,61 млн барр./сутки, в 2017 году - 8,2 млн барр./сутки. Спрос на нефть в США в 2016 году составит в среднем 19,6 млн барр./сутки. Прогноз средней цены на нефть на 2016 год повышен до $43,57 за баррель, на 2017 год - до $52,15 за баррель.

Cтраница 1

Основные потребители нефтепродуктов сосредоточены в крупных промышленных центрах.

Основными потребителями нефтепродуктов являются промышленность, сельское хозяйство и транспорт, причем доля последнего в использовании жидкого топлива систематически возрастает, что связано с увеличением количества судовых двигателей, работающих на дизельном топливе, быстрыми темпами роста автомобильного и воздушного транспорта. Главными потребителями газа и мазута как котельного топлива являются электростанции и теплоэлектроцентрали.

Сельское хозяйство как основной потребитель нефтепродуктов характеризуется высоким уровнем остатков нефтепродуктов, главным образом, у потребителя.

Транспорт является одним из основных потребителей нефтепродуктов и во многом задает направления развития мировой нефтепереработки. Так, годовое мировое потребление различных видов транспортного топлива достигло 1750 млн. т, что составляет 50 1 % от перерабатываемой нефти. Согласно прогнозам, в ближайшей перспективе эта доля транспортного топлива должна возрасти - в основном, за счет развивающихся стран Азиатско-Тихоокеанского региона. Развитие транспорта и потребление моторного топлива в Украине, в целом, отвечает тенденциям, характерным для стран Запада, но имеет и свои национальные особенности.

Как известно, одним из основных потребителей нефтепродуктов является сельское хозяйство с его мощным парком тракторов, автомобилей, комбайнов и другой техники.

Автомобильный транспорт является также одним из основных потребителей нефтепродуктов. Нефтепродукты, различные кислоты и щелочи, применяемые при эксплуатации и ремонте автомобильного транспорта, попадают в сточные воды и отравляют пресноводные водоемы и мировой океан. Загрязненная вода не только становится непригодной для использования, но и наносит иногда непоправимый ущерб всей природной среде, с которой она соприкасается.

Автомобильный транспорт является также одним из основных потребителей нефтепродуктов.

Диспетчер территориального управления указывает конкретно направления отгрузки и основных потребителей нефтепродуктов. При невыполнении отгрузки выясняются причины и принимаются меры к их устранению.

Республика Башкортостан, занимающая ключевое положение между нефтегазовыми провинциями Западной Сибири и основными потребителями нефтепродуктов европейской части России, имеющая к тому же самый мощный в России комплекс заводов по переработке нефти и производству широкого ассортимента нефтепродуктов, обладает разветвленной системой трубопроводов, обеспечивающих в транспортной системе республики 64 % перевозок грузов. На территории республики проложены крупнейшие в мире нефте - и газомагистрали; трубопроводный транспорт объединяет все эксплуатируемые нефтяные районы и нефтеперерабатывающие заводы Башкортостана. Общая протяженность Урало-Сибирских магистральных нефтепроводов, проложенных по территории республики, составляет 3 750 км.

Отношение нефтяников, исследователей и производственников, работающих в области переработки нефти, к проблеме химии сера-органических соединений нефтяного происхождения определялось и определяется запросами основных потребителей нефтепродуктов или, другими словами, нормами на содержание серы в нефтепродуктах. Здесь будет уместно вспомнить, что установление норм на серу связано со специфическими свойствами серы и сера-органических соединений.

В настоящее время в России ежегодно потребляется около 100 млн т моторных топлив, производимых из нефти. Одним из основных потребителей нефтепродуктов является автомобильный транспорт. Вероятно, ситуация не изменится до 2040 - 2050 гг. Неизбежное истощение нефтяных месторождений, повышение мировых цен на нефть, непрерывное ужесточение требований к экологическим показателям транспортных и стационарных двигателей (в частности, дизельных) вынуждают искать замену традиционным нефтяным моторным топливам. Использование на транспорте различных альтернативных топлив, включая природный газ и получаемые из него топлива, уголь, возобновляемые источники энергии, обеспечит решение проблемы замещения нефтяных топлив, значительно расширит сырьевую базу для получения моторных топлив, облегчит решение вопросов снабжения топливом транспортных средств и стационарных установок.

Транспортировка нефти и нефтепродуктов может осуществляться трубопроводами, водным путем (танкеры, баржи), железнодорожным (цистерны - бункеры) и автомобильным (автоцистерны, грузовые автомобили) транспортом. Как правило, НПЗ сооружаются вблизи крупных городов - основных потребителей нефтепродуктов, в то же время районы, из которых поступает нефть на большинство заводов, удалены на значительное расстояние, достигающее иногда нескольких тысяч километров. Известно, что наиболее экономичным видом транспорта нефти и нефтепродуктов при больших расстояниях является трубопроводный, так как себестоимость перекачивания нефтепродуктов ло нему примерно в три раза ниже, чем при перевозке по железной дороге, и в два раза ниже, чем водным транспортом. Кроме того, транспортировка нефти и нефтепродуктов по трубопроводам позволяет осуществлять ее непрерывно, с минимальными потерями при сохранении качества продукции.

Одновременно с этим происходило ускорение оборачиваемости оборотных средств, что значительно замедлило темпы роста остатков нефтепродуктов по сравнению с ростом обобщающих показателей. Как видно из приведенных данных, уровень остатков нефтепродуктов на транспорте по отношению к общему объему их потребления значительно отстает от общеэкономического уровня этого показателя, который в значительной степени определяется сезонностью сельского хозяйства - основного потребителя нефтепродуктов в Украине.

Страницы: 1