Норма прибыли находится в обратной зависимости от органического (стоимостного) строения капитала. В процессе экономического развития стоимостное строение капитала повышается, а в результате этого норма прибыли снижается. Важно отметить, что освоение новых технологий на отдельных предприятиях и повышение органического строения капитала (индивидуального) вовсе не влечет за собой понижение нормы прибыли. Напротив, предприниматель, первый освоивший новую технику, присваивает дополнительную прибыль, равную разности между общественной и индивидуальной ценой производства. Но с прогрессом техники во всей отрасли и экономике в целом снижаются общественные издержки производства, падают общественные цены производства и понижается средняя норма прибыли для всех предпринимателей.

С развитием экономики, хотя норма прибыли понижается, масса прибыли растет. Это обусловлено:

Увеличением числа занятых на производстве;

Повышением нормы прибавочной стоимости.

Т.о., понижение р" с 50,0 до 22,2% сопровождается увеличением массы прибыли m со 100 до 1600 ед-ц, что обусловлено увеличением в 8 раз переменного капитала (со 100 до 800 ед-ц) и ростом в 2 раза нормы прибавочной стоимости (со 100 до 200 ед-ц).

Т.о., процесс накопления капитала приводит к двойственному результату:

он ведет к абсолютному увеличению переменного капитала, а вместе с тем и к росту массы прибыли (V=100, тогда, если m"=100%, то m=100; V=800, если m"=100%, то и m=800);

он сопровождается относительным уменьшением переменного капитала во всем его объеме, т.е. ростом органического строения капитала, а это ведет к снижению нормы прибыли.

Еще одной причиной снижения нормы прибыли служит замедление скорости оборота капитала.

Образование средней нормы прибыли

Капиталистическое производство носит ярко выраженный общественный характер: каждое предприятие включено в систему разделения труда и удовлетворяет общественные потребности. Поэтому в какую бы отрасль, имеющую общественную значимость, капитал ни вкладывался, он требует равных условий для возрастания или, что то же самое, равной нормы прибыли. Если бы норма прибыли в какой-либо отрасли устойчиво ниже, чем в других, то капиталы покинули бы ее и общественная потребность в товарах этой отрасли осталась бы неудовлетворенной. Межотраслевая конкуренция как раз «выравнивает» отраслевые нормы прибыли в среднюю норму прибыли, которая определяется как отношение всей созданной в обществе массы прибавочной стоимости ко всему авансированному в данном году капиталу. В результате и достигается отмечавшееся положение, когда на равный авансированный капитал получается равная масса прибыли.

Таким образом, прибыль отдельного капиталиста как бы поступает в «общий котел» для дальнейшего перераспределения и превращения в среднюю прибыль. Но это происходит лишь при наличии свободной межотраслевой конкуренции. Если в обществе возникают отношения, ограничивающие действие конкуренции, неизбежен подрыв механизма образования средней нормы прибыли, а, следовательно, и принципа «равная прибыль на равновеликий капитал». Возможность появления при капитализме таких отношений предвидели еще К.Маркс и Ф.Энгельс. В условиях современного капитализма эта возможность стала важнейшей реалией: капиталистические монополии, затрудняя межотраслевой перелив капитала, оказывают существенное воздействие на механизм формирования и распределения созданной в обществе прибыли.

Образование средней нормы прибыли ведет к тому, что стоимость капиталистически произведенного товара приобретает новый и превращенный вид: она выступает как совокупность издержек производства и средней прибыли на капитал. А это и есть цена производства.

Рассмотрим образование средней прибыли и цены производства на следующем примере (см.таблицу).

|

Издержки производства |

Норма прибавочной стоимости |

Масса прибавочной стоимости |

Норма прибыли |

Стоимость |

Средняя норма прибыли |

Средняя прибыли |

Цена производства |

Оклнение цен производства от стоимости |

|

Перед нами три отрасли с различным органическим строением капитала. При одинаковой норме прибавочной стоимости (она всюду равна 100%) в отраслях возникает разная форма прибыли: в первой - 10%; во второй - 20%; в третьей - 30%. Если бы товары продавались по стоимости, капиталисты в каждой отрасли получили бы прибыль в соответствии с ее отраслей нормой. Но в ходе межотраслевой конкуренции масса созданной во всех отраслях прибавочной стоимости (60 долл.) перераспределяется пропорционально величине авансированного капитала, который в каждой отрасли равен 100 долл. Средняя норма прибыли, таким образом, определяется как отношение всей массы прибавочной стоимости ко всему авансированному в промышленности капиталу (300 долл.):

При такой средней норме прибыли цены производства во всех отраслях будет равна 120 долл. Как видно из номера, только во второй отрасли цена производства совпала с величиной стоимости, а в первой и третьей отклонилась от этого уровня. В то же время для всего общественного капитала сумма цен производства (360 долл.) равна сумме стоимостей (360 долл.), так же как сумма прибавочной стоимости не отличается от суммы прибыли (60 долл.).

Отраслевые нормы прибыли дифференцированы не только из-за органического состава капитала, но и по причине разной скорости оборота функционирующего капитала. Однако механизм образования средней нормы прибыли и цены производства нивелирует влияние и этого фактора.

Выводы: Таким образом, к основным факторам, влияющим на прибыль относятся:

1. Конкурентоспособность выпускаемой продукции, в силу того, что предприятие должно существовать для потребителя и только клиенты, потребности которых удовлетворяются, дают предприятию возможность выжить на рынке и получить доход.

2. Высокая мобильность на рынке, свобода экономического маневра, делающая объективно необходимыми учет рыночной конъюнктуры, гибкое маневрирование всеми имеющимися ресурсами для достижения эффекта.

3. Ритмичность и гибкость производства, способность быстро менять ассортимент продукции в соответствии с запросами потребителей.

4. Разработка мер по улучшению выпускаемой продукции, способность предприятия дать потребителю товар более высокого качества или обладающий какими-либо новыми свойствами, причем за туже цену, при тех же издержках производства.

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

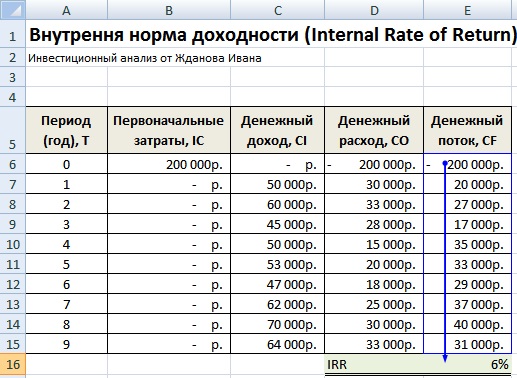

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

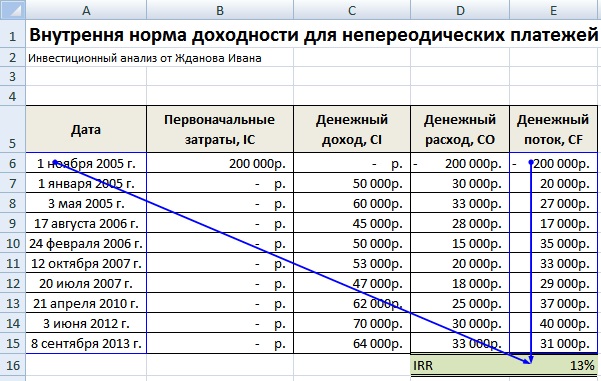

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Норма прибыли характеризует степень возрастания капитала (производственных фондов), который авансирован на производство товаров и услуг. При этом авансированные средства (Да) складываются из стоимости средств производства (Сп) и расходов на заработную плату (Зп). В таком случае норма прибыли (Нп) предстанет как отношение прибыли (Пв) к первоначально затраченным средствам, выраженное в процентах:Обычно под нормой прибыли понимается годовая норма прибыли: отношение полученной за год прибыли ко всему авансированному капиталу.

В 1990-х годах в нашей стране применялись следующие показатели доходности предприятий и организаций, которые основаны на формах государственной статистики и бухгалтерской отчетности (системы показателей, характеризующих состояние 1 хозяйственных средств, их источников и итогов работы предприятия, организации за отчетный период). О степени доходности судят по следующим основным показателям:

А) прибыль - конечный финансовый (фр. finance - доход, наличность) результат: сумма прибыли от реализации продукции, основных фондов, иного имущества, а также других доходов;

Б) рентабельность продукции - соотношение между величиной прибыли от реализации продукции (работ, услуг) и затрат на ее производство и реализацию;

В) рентабельность активов - соотношение прибыли и средней стоимости активов предприятий (организаций). К активам предприятия относят основные и оборотные фонды, ценности.

Норма прибыли (соответственно рентабельность активов) ясно характеризует эффективность деятельности фирм. Одновременно она определяет степень возрастания активности предпринимателей и даже их отношение к соблюдению правовых; норм и законов. Английский публицист XIX в. Т. Дж. Даннинг метко подметил: "Капитал боится отсутствия прибыли или слишком маленькой прибыли, как природа боится пустоты. Но раз имеется в наличии достаточная прибыль, капитал становится смелым. Обеспечьте 10%, и капитал согласен на всякое применение, при 20% он становится оживленным, при 50% положительно готов сломать себе голову, при 100% он попирает все человеческие законы, при 300% нет такого преступления, на которое он не рискнул бы, хотя бы под страхом виселицы".

Эти слова подтверждаются и в наши дни. Так, на Западе обычная норма прибыли в промышленности и других отраслях в 70-90-х годах составляла 12-15%. В этом случае бизнесмены проявляют, активность и строго соблюдают правовые нормы хозяйствования. Более агрессивно ведут себя крупные монополии, получающие вдвое большую норму прибыли; при первой же возможности они пытаются, как говорится, обходить невыгодные им юридические предписания. Криминальные же элементы, например дельцы наркобизнеса, получают норму прибыли, достигающую 300%.

В 90-х годах в России сложилась весьма противоречивая и в целом очень неблагоприятная динамика эффективности бизнеса. С одной стороны, многие промышленные монополии в 1992-1995 гг. подняли норму прибыли до 50-70% и более, В криминальной экономике, например в наркобизнесе, норма прибыли достигла 1000%.

Но, с другой стороны, эффективность деятельности предприятий в национальном хозяйстве резко упала. Об этом свидетельствуют данные табл. 11.1.

Таблица 11.1 Рентабельность продукции и активов предприятий и организаций (в %)

Как видно, во всех отраслях экономики России произошло угрожающее "скольжение" показателей рентабельности по наклонной плоскости. Оно сопровождалось очень тяжелыми экономическими последствиями. Стало быстро нарастать число убыточных (бесприбыльных) предприятий и организаций. Если в 1992 г. удельный вес таких хозяйственных единиц в основных отраслях экономики составлял 15% к общему числу предприятий, то в 1998г. он достиг 55% всех фирм.

Какие причины вызвали столь плачевное состояние бизнеса в России? Об этом пойдет разговор в теме 14 и других, посвященных макроэкономике. Сейчас же рассмотрим на уровне микроэкономики те факторы производственного бизнеса, которые способствуют повышению нормы прибыли. Эти факторы позволяют также, если можно так выразиться, реанимировать (восстановить жизнеспособность) предприятий с неэффективным бизнесом.

Факторы увеличения нормы прибыли

Рентабельность фирм зависит от двух видов факторов а) внутрипроизводственных и б) рыночных. Начнем их анализ с первого вида движущих сил (рис. 11.5).Величина нормы прибыли определяется главным экономическим фактором - величиной массы прибыли. Все, что умножает эту массу, прямо сказывается на степени выгодности бизнеса.

Рис. 11.5. Производственные факторы, определяющие величину нормы прибыли

Рентабельность зависит также от структуры авансированных на производство средств, а именно - от удельного веса расходов на оплату труда работников. Предположим, на двух предприятиях применен одинаковый по величине авансированный капитал. Но на первом из них израсходовано относительно больше денег на наем рабочей силы. Тогда именно здесь - при прочих равных условиях - будет создано больше прибыли, а стало быть, будет выше ее норма.

На годовую норму прибыли воздействует скорость оборота средств, затраченных на производство. Когда эта скорость возрастает, то к предпринимателю быстрее возвращаются израсходованные им деньги, в том числе использованные на заработную плату. В таком случае при прежней величине капитала увеличиваются размеры производства, возрастает прибыль, а в итоге - увеличивается эффективность бизнеса.

Повышению рентабельности способствует экономия затрат на средства производства. Сбережение достигается благодаря внедрению прогрессивной техники и технологии, увеличению количества рабочих смен в течение суток и др. В итоге снижается себестоимость продукции и соответственно увеличивается доход фирмы.

Наконец, на норму прибыли влияет экономия на масштабах производства. На практике действует тенденция, выражающая преимущества крупного производства перед мелким. На предприятиях самолетостроения в США в 20-е годы обнаружили следующую зависимость: при удвоении выпуска продукции затраты на любую технологическую операцию могут быть снижены на 20%. Такой эффект достигается вследствие углубления разделения труда, применения более производительного оборудования и других факторов. Все это, естественно, положительно сказывается на росте рентабельности.

Нам уже известно, что величина прибыли во многом испытывает влияние колебаний цен на рынке, где сбывается продукция фирм. Из рис. 11.2 видно, что цены могут в разной степени способствовать реализации прибыли, заключенной в товаре. Однако ни этот рисунок, ни комментарий к нему не дали ответа на вопрос: что же влияет на уровень цен, а тем самым на получение большей или меньшей нормы прибыли?

Между тем из темы 6 о рыночной системе и темы 7 о конкуренции и монополии нам известна следующая цепочка зависимости. Уровень рыночной цены изменяется под воздействием соотношения спроса и предложения товаров, а эта пропорция, в свою очередь, испытывает воздействие таких рыночных сил, как конкуренция и монополия. Стало быть, именно данные факторы влияют на колебания рыночных цен, по которым предприятия сбывают свои изделия и тем самым реализуют заключенную в них прибыль.

Между тем указанные факторы по-разному влияют на рентабельность предприятий. В чем состоят эти различия?

Рыночное соперничество, как мы выяснили ранее (в теме 7), выступает уравнительницей цен. Свободная конкуренция в каждой отрасли хозяйства вынуждает всех бизнесменов продавать однородные изделия по одной и той же рыночной цене. В наихудшем положении оказываются владельцы технически отсталых предприятий, выпускающих дорогостоящие товары с высокой себестоимостью продукции. При общей равновесной цене они не могут полностью реализовать заключенную в товаре стоимость и теряют часть прибыли. Напротив, предприятия, работающие в лучших условиях и имеющие самую низкую себестоимость, получают конкурентную сверхприбыль. Последняя равна разнице между общей рыночной ценой и низкой себестоимостью изделия.

Как мы выяснили ранее (в теме 7, §2), монополии имеют возможность сами устанавливать на рынке выгодные им цены. Крупный бизнес использует это в собственных интересах, чтобы получать монопольную сверхприбыль - избыток прибыли сверх обычного, нормального для всех фирм прироста капитала. Этот избыток вместе с обычным доходом образует монопольно высокую прибыль. Такова типичная структура дохода монополистических объединений, характерная для первой половины XX в.

В современную же эпоху, как известно (из § 3 темы 7), во многих странах утвердился необычный синтез конкуренции и монополии, а кроме того, огромной силы достигла глобальная конкуренция. В результате этого легальные и другие монополии, активно участвующие в разных видах рыночного соперничества, кроме традиционной монопольной сверхприбыли получают еще и конкурентную сверхприбыль (доход от инноваций).

Чтобы не только удержаться в рыночном пространстве, но и расширить, как говорится, "свое место под солнцем", бизнесмены вынуждены измерять силу глобальной конкуренции, зорко следить за динамикой рыночных цен внутри страны и за рубежом.

Как было сказано в начале темы, фирмы-изготовители массовой продукции сбывают ее по оптовым ценам торговым посредникам. Последние продают товары в розничной торговле по более высоким ценам. Интересно, по-видимому, узнать, во-первых, как образуется в торговле надбавка в цене, и, во-вторых, какую норму прибыли получает торговый бизнес.

Rate of return - это одна из ключевых категорий. Она характеризует процентное отношение прибыли за некоторый период к авансированному перед началом этого периода капиталу (как правило, год), а так же степень возрастания прибыли капитала (производственных фондов) - норма прибыли на активы, инвестиции. Норма прибыли показывает эффективность использования капитала, доходность бизнеса. Величина нормы прибыли зависит от времени оборота капитала, от нормы прибавочной стоимости, и от органического строения капитала.

На равновеликие капиталы устанавливается средняя норма прибыли, которую диктует и . Рост органического строения капитала, объективно неизбежный в современных условиях, обуславливает тенденцию нормы прибыли к понижению. Допустим, при некотором оптимальном уровне оборотных средств норма прибыли максимальна. Дальнейшее повышение оборотных средств ведет к появлению бездействующих активов, замедлению их оборачиваемости, излишним издержкам при финансировании, что обуславливает снижение нормы прибыли на . Управление оборотным капиталом состоит в поддержании оборотных средств в объеме и структуре, максимизирующих норму прибыли. Норма прибыли зависит от стоимости собственного капитала, средней нормы прибыли по данной отрасли и нормы прибыли конкретной компании.

Функциональное назначение нормы прибыли заключается в том, что, с одной стороны, монополии используют этот показатель для регулирования цен, с другой - в случаях, когда нет большого разброса нормы прибыли в различных отраслях, наблюдается равновесие между спросом и предложением.

Расчет нормы прибыли

Авансированные средства (Да ) складываются из стоимости средств производства (Сп ) и расходов на заработную плату (Зп ). Тогда норма прибыли (Нп ) предстает как отношение прибыли (Пв ) к первоначально затраченным средствам, выраженное в процентах.

Производственные факторы, определяющие величину нормы прибыли

* Масса прибыли

* Структура затрат капитала

* Экономия средств производства

* Масштабы средств производства.

Колебания цен на рынке, где сбывается продукция производственных компаний, так же влияют на величину прибыли. Цены в разной степени способствуют реализации прибыли, заключенной в товаре.

Уровень рыночных цен изменяется под воздействием соотношения спроса и предложения товаров, а эта пропорция, в свою очередь, испытывает воздействие таких рыночных сил, как и .

Применение

Норма прибыли имеет большое значение при оценке сравнительных достоинств различных вложений. В связи с этим существенное значение имеет, получена ли данная норма до или после вычета налогов. По большинству видов вложений более показательной является норма прибыли после вычета налогов.

Выплаты доходов от инвестиций в ряде случаев производятся чаще одного раза в год. А это означает, что для получения сопоставимых результатов необходимо анализировать годовую процентную ставку (APR). Закон устанавливает ее обязательную публикацию большинством инвестиционных институтов.

Норма прибыли используется в регулировании цен монополии. Процедура регулирования состоит из трех этапов:

1. Определение стоимости собственного капитала компании.

2. Определение средней для отрасли нормы прибыли и расчет нормы прибыли у контролируемой компании.

3. Установление цены, приносящей среднюю норму прибыли.

Поскольку определение предельных средних издержек и предельного дохода, а так же уровня спроса сложно, норма прибыли используется для определения того уровня цен, которые наиболее полезны.

Норма прибыли от 15 до 50 % вполне приемлема, а свыше 100 % - относится к сверхприбыли. При этом необходимо помнить, что оборот авансируемого капитала в ряде отраслей может быть не один год и учитывать это при расчете нормы прибыли.

Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто).

Внутренняя норма прибыли - это ставка дисконтирования, при которой чистая текущая стоимость равна нулю. Используется для оценки проектов, требующих капиталовложений. Для определения эффективности плана финансового оздоровления предприятия имеют значение: чистая текущая (дисконтированная) стоимость, коэффициент внутренней нормы прибыли, проекта, точка безубыточности, запас финансовой прочности.

Прогнозирование бухгалтерского баланса коммерческой организации

Прибыль прогнозируется с учетом прогнозируемых нормы прибыли и нормы распределения чистой прибыли на дивиденды:

НПР* = НПР + Врн х Нпр* × (1- НР*),

Прибыль является главной целью, которую преследует капиталист, приступая к организации производства товаров. Именно по этой причине капиталиста интересуют не темпы возрастания прибавочной стоимости по отношению к переменному капиталу, а темпы возрастания чистого дохода по отношению ко всем затратам капитала. Данное обстоятельство находит своё выражение в сравнении полученной массы прибавочной стоимости со всем авансированным капиталом, т.е. в норме капиталистической прибыли.

Норма прибыли (р¢) – это процентное отношение прибавочной стоимости ко всему авансированному капиталу.

Где К ав – авансированный капитал.

Между тем более точное определение нормы прибыли требует учитывать не всю стоимость средств труда или основного капитала, входящего в состав постоянного капитала и функционирующего в течение ряда кругооборотов, а только ту часть основного капитала, которая переносится на стоимость готового продукта в течение одного кругооборота капитала. Таким образом, нужно различать весь авансированный капитал и издержки производства равные сумме амортизационных отчислений, стоимости предметов труда и стоимости рабочей силы.

Вместе с тем в политэкономии под нормой прибыли часто понимают годовую норму прибыли (Р¢ ), представляющую собой процентное отношение годовой массы прибавочной стоимости ко всему авансированному капиталу.

Норма прибыли и норма прибавочной стоимости связаны между собой. Норма прибыли выступает как превращённая форма нормы прибавочной стоимости. Между ними существуют качественные различия: норма прибавочной стоимости выражает степень эксплуатации наёмных работников капиталистами, а норма прибыли – степень выгодности, доходности, эффективности функционирования всего капитала. Кроме того, норма прибыли всегда меньше нормы прибавочной стоимости. Таким образом, норма прибыли скрывает действительную степень капиталистической эксплуатации наёмного труда.

Величина авансированного капитала и норма прибыли определяют массу прибыли: . Годовая масса прибыли (Р ) зависит от массы прибыли полученной за один оборот капитала и числа оборотов капитала в год: .

Норма прибыли зависит от ряда факторов:

1. от нормы прибавочной стоимости – при неизменных прочих условиях повышение нормы прибавочной стоимости приводит к росту нормы прибыли и наоборот. Поэтому все способы, используемые капиталистами для повышения нормы прибавочной стоимости (удлинение рабочего дня, повышение интенсивности труда, понижение заработной платы ниже стоимости рабочей силы и др.) одновременно являются и факторами роста нормы прибыли;

2. от органического строения капитала – при прочих равных условиях рост органического строения капитала вызывает снижение нормы прибыли и наоборот. Эта обратная связь обусловлена тем, что с ростом органического строения капитала доля переменного капитала в авансированном капитале снижается. А, поскольку масса прибавочной стоимости и, следовательно, масса прибыли зависят только от величины переменного капитала, а не от величины всего авансированного капитала, то в результате норма прибыли снижается;

3. от скорости оборота капитала – при неизменной величине авансированного капитала и равных прочих условиях увеличение скорости оборота капитала приводит к росту годовой нормы прибыли и наоборот;

4. экономия на постоянном капитале – с удешевлением средств производства аналогичных функционирующим, а также с появлением более эффективных видов средств труда и предметов труда, стоимость постоянного капитала снижается, вследствие чего органическое строение капитала снижается, а норма прибыли повышается.

3.Образование средней нормы прибыли и превращение стоимости товара в цену производства.

Факторы, определяющие величину и норму прибыли действуют в различных отраслях экономики с неодинаковой интенсивностью, что обусловлено различиями в технической оснащённости каждой отрасли, различием в органическом строении капитала отраслей, в скорости оборота их капиталов и т.д. В результате в различных отраслях экономики при использовании одинакового по величине капитала возникают разные нормы прибыли, а в структуре экономики постоянно присутствуют как высокоприбыльные, так и убыточные отрасли.

Отрасль экономики – это совокупность предприятий выпускающих однородную продукцию.

Между тем, в условиях свободной (совершенной) конкуренции индивидуальные капиталы не могут надолго оставаться в убыточных отраслях, так как капиталисты имеют возможность достаточно быстро переводить свои капиталы из убыточных отраслей экономики в более прибыльные отрасли. Процесс непрерывной миграции индивидуальных капиталов из одной отрасли в другую, в конечном счёте, приводит к выравниванию нормы прибыли и возникновению средней нормы прибыли в экономике, позволяющей капиталистам разных отраслей получать равную прибыль на равновеликий капитал.

Уравнивание нормы прибыли происходит стихийно, в ожесточённой конкурентной борьбе.

Конкуренция - это форма экономического соперничества, борьба между частными предпринимателями за получение наибольшей прибыли и наилучшие условия приложения своего капитала.

В условиях свободной конкуренции основным методом ведения конкурентной борьбы является ценовая конкуренция, основанная на снижении издержек производства и цен реализуемых товаров. Историческая эпоха капитализма свободной конкуренции во многих странах Европы имела место с ХVIII в. до последней трети ХІХ в.

В политэкономии, в зависимости от уровня структуры экономики, различают два вида конкуренции – внутриотраслевую и межотраслевую.

Внутриотраслевая конкуренция – это экономическое соперничество или борьба между капиталистами одной отрасли экономики за наиболее выгодные условия производства и сбыта товаров, за получение максимальной прибыли.

Внутриотраслевая конкуренция является первичным элементом в механизме рыночного ценообразования. Причиной её возникновения выступают разные в рамках отрасли условия функционирования предприятий. К таким условиям обычно относят: масштабы или размеры предприятий (малое, среднее, крупное); техническая оснащённость предприятий (передовые, типичные для отрасли, устаревшие технологии производства); формы организации производства (передовые, типичные для отрасли и устаревшие); формы организации сбыта товаров и покупки факторов производства и т.д. Лучшие условия производства на отдельных предприятиях позволяют их владельцам создавать товары, индивидуальная стоимость которых ниже общественной стоимости и получать сверхприбыль. В то же время владельцы предприятий с худшими условиями производства терпят убытки и вынуждены, либо улучшить условия производства, либо закрыть свои предприятия. Непрекращающаяся конкуренция между капиталистами отрасли за улучшение условий производства и сбыта своих товаров приводит в итоге к формированию единой цены на товары отрасли, которая соответствует их общественной или рыночной стоимости.

Рыночная стоимость товаров – это общественная стоимость товаров, установившаяся в результате внутриотраслевой конкуренции на рынке.

Рыночная, или общественная стоимость определяется индивидуальной стоимостью тех товаров, «…которые производятся при средних условиях данной сферы и которые составляют значительную массу продуктов последней» (К.Маркс).

Процесс образования рыночной стоимости товара можно представить, в виде схемы (табл. 8.1), которая основана на следующих допущениях: 1) в отрасли действуют три группы предприятий (с лучшими, нормальными и худшими условиями производства); 2) отраслевой объём выпуска – 1000 шт.; 3) І группа предприятий производит 100 шт., ІІ группа – 800 шт. (основная масса товаров отрасли), ІІІ группа – 100 шт.; 4) индивидуальная стоимость единицы товара у І группы – 3, ІІ группы – 4, ІІІ группы – 5.

Таблица 8.1

Вместе с тем, если бы все товары в экономике продавались по рыночной стоимости, то норма прибыли в отраслях с высоким органическим строением капитала была бы низкой и капиталы стали бы покидать такие отрасли В результате общество не могло бы получать необходимую ему продукцию. Поэтому, объективно, возникает механизм, который перераспределяет прибавочную стоимость из отраслей с низким органическим строением капитала в отрасли с высоким органическим строением капитала, выравнивая, таким образом, норму прибыли в рамках всей экономики. Роль такого механизма и выполняет межотраслевая конкуренция.

Межотраслевая конкуренция – это конкуренция между капиталистами разных отраслей за перераспределение совокупной прибыли и более выгодное вложение своего капитала.

В результате межотраслевой конкуренции устанавливается средняя (общая) в капиталистическом производстве норма прибыли на равновеликий авансированный капитал.

Средняя норма прибыли () – это процентное отношение совокупной прибавочной стоимости, созданной всем рабочим классом, ко всему общественному капиталу, авансированному во все отрасли капиталистического производства.

Средняя норма прибыли выражает процесс перераспределения совокупной прибавочной стоимости между капиталистами различных отраслей и получение ими средней прибыли по принципу: равновеликая прибыль на равновеликий капитал.

Средняя прибыль – это прибыль, получаемая по средней норме прибыли на авансированный капитал.

Величина средней прибыли зависит от двух факторов: от средней нормы прибыли и от величины авансированного капитала.

Понятие «средняя прибыль» в сравнении с понятием «прибыль», ещё более скрывает источник возникновения прибыли, так как величина средней прибыли пропорциональна величине авансированного капитала , а величина прибыли пропорциональна величине переменного капитала .

Превращение прибыли в среднюю прибыль приводит к тому, что товары продаются уже не по стоимости, а по ценам производства.

Цена производства - это сумма издержек производства и средней прибыли на авансированный капитал.

Процесс образования средней нормы прибыли и превращение стоимости в цену производства можно представить в виде схемы (табл. 8.2), которая основана на следующих допущениях: 1) в экономике функционирует всего три отрасли; 2) скорость оборота капитала во всех отраслях производства одинакова; 3) величины капиталов и издержек производства во всех отраслях равны 100; 4) норма прибавочной стоимости во всех отраслях – 100 % и не изменяется.

Таблица 8.2

![]() .

.

Таким образом, в капиталистическом обществе действует объективный экономический закон средней прибыли, в соответствии с которым совокупная масса прибавочной стоимости в процессе реализации товаров перераспределяется между капиталистами разных отраслей пропорционально величинам авансированных ими капиталов. Поэтому капиталисты в разных отраслях получают не ту прибавочную стоимость, которая создаётся на их предприятиях, а прибыль, масса которой равна произведению величины авансированного капитала на среднюю норму прибыли. И, только в отраслях работающих при средних в экономике условиях производства средняя прибыль и произведённая в них прибавочная стоимость по величине совпадают.

С образованием средней прибыли основной экономический закон капитализма – закон прибавочной стоимости начинает действовать уже в форме закона средней прибыли .

Цена производства является превращённой формой стоимости. Она отличается от неё не только по форме, но и по величине. Стоимость товара определяется воплощённым в нём абстрактным трудом или общественно необходимым рабочим временем, а цена производства товара – издержками его производства и средней прибылью, которые внешне связаны не с затратами труда, а с затратами капитала. Кроме того, между ними, как правило, существует и количественная разница. Поэтому создаётся видимость, что средняя прибыль выступает результатом функционирования всего авансированного капитала, а не результатом присвоения прибавочного труда наёмных рабочих капиталистами. Данное обстоятельство вызывает также сомнения по поводу действия закона стоимости в условиях капитализма.

Вместе с тем, между стоимостями товаров и ценами их производства существует тесная зависимость, которая проявляется в следующем:

1. сумма цен производства товаров в экономике в целом равна сумме их стоимостей;

2. цены производства товаров, произведённых при средних в экономике условиях производства и при среднем органическом строении капитала, совпадают с их стоимостью;

3. изменение величины стоимости товаров ведёт к изменению цен их производства;

4. стоимость товаров не только теоретически, но и исторически является исходным пунктом и основой цены производства, так как простое товарное производство исторически и логически предшествует капиталистическому товарному производству.

Таким образом, цена производства не является совершенно отличной от стоимости категорией, а закон стоимости в условиях развитого капиталистического производства не устраняется, а принимает форму закона цены производства.

4.Закон тенденции средней нормы прибыли к понижению.

С развитием капитализма, по мнению К. Маркса и его последователей, средняя (общая) норма прибыли имеет тенденцию к понижению вследствие действия определённых факторов.

Понижение средней (общей) нормы прибыли обусловлено повышением органического строения капитала. Для получения сверхприбыли каждый капиталист стремится использовать достижения технического прогресса: внедрять новую технику, технологии, формы организации производства и труда, что приводит к повышению производительности труда на предприятии и, следовательно, снижает индивидуальную стоимость товаров. Однако, такие нововведения, как правило, приводят к росту органического строения капитала на отдельном предприятии. По мере распространения новых технологий в данной отрасли и в других отраслях экономики органическое строение общественного капитала растёт, что означает сокращение доли переменного капитала в общественном капитале. При неизменной норме прибавочной стоимости это приводит к понижению средней нормы прибыли.

Понижение средней нормы прибыли связано также с замедлением скорости оборота общественного капитала. С ростом органического строения капитала, вследствие технического прогресса, доля основного капитала в общественном капитале растёт. А, поскольку основной капитал по сравнению с оборотным капиталом имеет меньшую скорость оборота, то в итоге оборот общественного капитала замедляется и средняя норма прибыли снижается.

Между тем понижение средней нормы прибыли ещё не означает получение меньшей величины прибыли, которая зависит не только от нормы прибыли, но и от величины всего авансированного капитала. Как утверждают сторонники теории К. Маркса, по мере развития капитализма и ускорения процесса накопления капитала совокупный (общественный) капитал возрастает быстрее, чем повышается его органическое строение. В результате увеличиваются размеры совокупного переменного капитала и, при неизменных прочих условиях, растёт масса прибавочной стоимости и величина прибыли.