О необходимости применения контрольно-кассовой техники (ККТ) при осуществлении наличных расчетов знает, наверное, каждый. Все мы являемся покупателями товаров и потребителями услуг, и как раз кассовый чек служит подтверждением факта оплаты товара, работы или услуги. В случае чего именно кассовый чек позволяет нам отстоять свои права потребителя и получить постпродажное или гарантийное обслуживание.

Но давайте посмотрим на кассовый аппарат с точки зрения владельца бизнеса, его необходимость применения ККТ вряд ли радует, поэтому будем разбираться - можно ли обойтись при приеме наличных денег без контрольно-кассовой техники? А если кассовый аппарат все-таки нужен, то понять - как его выбрать и поставить на учет?

В каких случаях применяют кассовый аппарат?

Необходимость в обязательном порядке применять кассовый аппарат на территории РФ всеми организациями и индивидуальными предпринимателями при проведении наличных денежных расчетов или с использованием установлена статьей 2 федерального закона от 22 мая 2003 г. № 54-ФЗ "О применении ККТ".

При этом часто можно наблюдать, как торговля или оказание услуг ведется без ККТ. Неужели все эти предприниматели нарушают закон? Нет, не нарушают, а просто знают о своем праве не применять в некоторых случаях кассовый аппарат при расчете наличными деньгами или платежной картой. И возможностей таких несколько.

- До 1 июля 2018 года плательщики (организации и индивидуальные предприниматели), а также ИП, работающие на , имеют право принимать оплату наличными деньгами без использования кассового аппарата (статья 2.1 закона № 54-ФЗ). Если покупатель или клиент потребует для подтверждения факта оплаты документ, то взамен кассового чека надо выдать товарный чек или квитанцию.

- До 1 июля 2019 года могут не использовать кассовый аппарат организации и индивидуальные предприниматели, независимо от режима налогообложения, если они оказываютуслуги населению (статья 2 закона № 54-ФЗ). При этом в обязательном порядке, а не по требованию клиента, надо выдавать . Порядок оформления и выдачи БСО приведен в Постановлении Правительства РФ от 6 мая 2008 г. N 359. К примерам бланков строгой отчетности можно отнести транспортные билеты, квитанции, билеты в кино, абонементы, наряд-заказы, талоны, туристические и экскурсионные путевки и др.

- Организации и индивидуальные предприниматели в силу специфики деятельности либо особенностей местонахождения могут производить расчеты наличными или платежными картами без применения кассового аппарата при осуществлении следующих видов деятельности:

- продажи газет, журналов и сопутствующих товаров в специальных киосках, при этом доля продажи газет и журналов в их товарообороте должна составлять не менее 50 процентов, а ассортимент сопутствующих товаров должен быть утвержден органом местной власти;

- продажи проездных билетов и талонов для проезда в городском общественном транспорте;

- продажи ценных бумаг и лотерейных билетов;

- обеспечения питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы (то есть, в детских садах и школах);

- торговли в киосках мороженым и безалкогольными напитками в розлив;

- торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- разносной мелкорозничной торговли продовольственными и непродовольственными товарами;

- организации и ИП, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, райцентров, поселков городского типа), указанных в перечне, утвержденном органом местной власти, и др.

Полный список таких видов деятельности смотрите в статье 3 закона № 54-ФЗ.

Обратите внимание: с 31 марта 2017 года все розничные продавцы алкоголя, в том числе пива, должны применять кассовый аппарат. Требование распространяется и на торгующих пивом в общепите.

На что стоит обратить внимание плательщикам и ИП, работающим на ? К розничной торговле на этих режимах не относится реализация продуктов питания и напитков в учреждениях общественного питания. Известны судебные дела, когда организации на ЕНВД, реализовывающие продукты и напитки в учреждениях общепита, были оштрафованы на 30 000 рублей за торговлю без выдачи документов, подтверждающих оплату, потому что считали, что имеют право не использовать кассовый аппарат, как плательщики вмененного налога. Закон приравнивает реализацию в учреждениях общепита к услугам населению, потому каждому клиенту (покупателю) в обязательном порядке надо выдавать БСО или кассовый чек.

Каким должен быть кассовый аппарат?

С 1 февраля 2017 года прекращается постановка на учет кассовых аппаратов старого образца, не имеющего функций подключения к Интернету. До 1 июля 2017 года все продавцы, уже работающие с ККТ, должны модернизировать свою технику, если это возможно, и пройти перерегистрацию в налоговой инспекции. Если имеющийся кассовый аппарат не допускает модернизации, то необходимо приобрести новую и поставить ее на учет. Требования к кассовому аппарату приводятся в статье 4 закона от 22 мая 2003 г. N 54-ФЗ «О ККТ».

Контрольно-кассовая техника должна:

- иметь корпус с заводским номером;

- внутри корпуса должны находиться часы реального времени;

- иметь устройство для печати фискальных документов (внутреннее или вне корпуса);

- обеспечивать возможность установить фискальный накопитель внутри корпуса;

- передавать данные в фискальный накопитель, установленный внутри корпуса;

- обеспечивать формирование фискальных документов в электронной форме и их передачи оператору сразу после внесения данных в фискальный накопитель;

- обеспечивать печать фискальных документов двухмерного штрихового кода (QR-код размером не менее 20 x 20 мм);

- принимать от оператора подтверждение получение данных или информацию об отсутствии такого подтверждения;

- обеспечивать возможность считывания фискальных данных, записанных и хранящихся в памяти в течение пяти лет с момента окончания эксплуатации.

Обращаем ваше внимание и на то, что так называемые чекопечатающие машинки (ЧПМ) не признаются кассовым аппаратом для постановки на учет в налоговой инспекции. Использовать такие аппараты можно только плательщикам ЕНВД и ПСН, чтобы выдавать покупателю документ, подтверждающий прием денежных средств за приобретаемый товар.

Приобретать новые кассовые аппараты можно только из реестра ККТ, опубликованного на официальном сайте ФНС . Стоимость нового кассового аппарата с подключением к Интернету составляет в среднем от 25 до 45 тысяч рублей, тарифы на услуги операторов фискальных данных - от 3000 рублей в год.

С 2017 года штрафы за неприменение ККТ при наличных расчетах, использование кассового аппарата, не соответствующего установленным законом требованиям, а также за нарушение условий регистрации и применения контрольно-кассовой техники составляют (статья 14.5 КоАП РФ):

Неприменение кассового аппарата, если он должен применяться:

- от ¼ до ½ суммы покупки, но не менее 10 000 рублей на ИП и руководителей организаций;

- от ¾ до полной суммы покупки, но не менее 30 000 рублей для юридических лиц;

Применение старой ККТ или нарушение порядка их регистрации/перерегистрации:

- предупреждение или штраф от 1 500 до 3 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф от 5 000 до 10 000 рублей для юридических лиц.

Отказ в выдаче покупателю бумажного или электронного чека:

- предупреждение или штраф 2 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф 10 000 рублей на юридических лиц.

Регистрация кассового аппарата

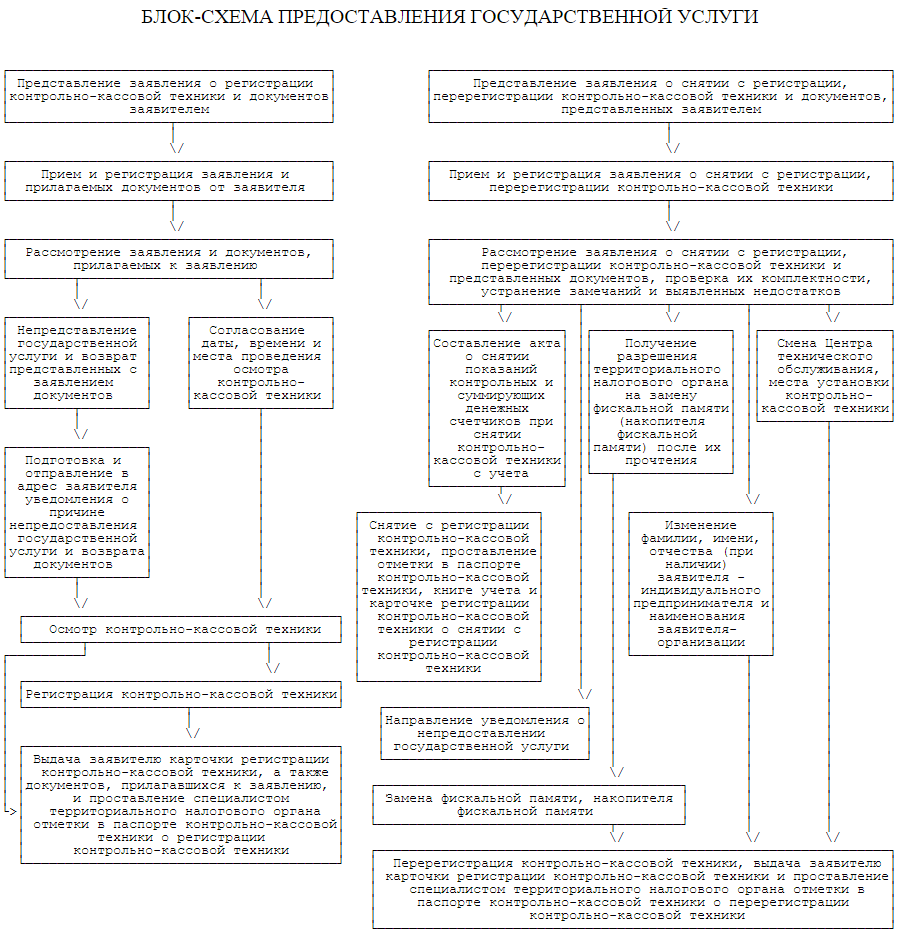

Регистрацию ККТ регулирует специальный Административный регламент, утвержденный приказом Минфина от 29.06.2012 № 94н. В приложении № 2 к этому регламенту приводится блок-схема предоставления государственной услуги по регистрации, перерегистрации и снятию с учета кассового аппарата. Блок-схема, представленная ниже, увеличивается по нажатию.

Индивидуальные предприниматели регистрируют кассовый аппарат в налоговой инспекции по месту своей прописки, а организации - по юридическому адресу. Если кассовый аппарат будет находиться не по юридическому адресу организации, то придется создавать обособленное подразделение по месту торговли или оказания услуг, по этому адресу и будет проходить регистрация ККТ.

В случаях, когда у организации несколько обособленных подразделений (например, магазинов), подведомственных разным налоговым инспекциям, но находящихся в одном муниципальном образовании, все кассовые аппараты можно регистрировать в одной налоговой инспекции по выбору налогоплательщика.

Документы для регистрации ККТ подаются согласно перечню, приведенному в статье 25 Административного регламента:

б) паспорт контрольно-кассовой техники;

в) договор о технической поддержке, заключенный с поставщиком или центром технического обслуживания (ЦТО), уполномоченным поставщиком на осуществление технической поддержки регистрируемой модели контрольно-кассовой техники.

Этот перечень является исчерпывающим, но на практике в налоговой инспекции могут дополнительно запросить еще ряд документов, например, таких как:

- договор аренды помещения, где будет стоять кассовый аппарат, или свидетельство о регистрации права на помещение, если оно в собственности;

- журнал кассира-операциониста по форме КМ-4;

- журнал учета вызова технических специалистов по форме КМ-8;

- документы, подтверждающие факт покупки кассового аппарата.

Эти требования можно оспаривать, но можно и захватить с собой эти документы. И, конечно, если кассовый аппарат регистрирует не лично индивидуальный предприниматель или руководитель организации, то понадобится доверенность на осуществление регистрационных действий. После принятия документов налоговый инспектор согласовывает дату, время и место осмотра кассового аппарата, и если он громоздкий, то вполне возможен выезд на место нахождения ККТ.

Осмотр и проверка кассового аппарата проводится работником налоговой инспекции в присутствии представителя налогоплательщика (ИП, руководитель организации или доверенное лицо) и специалиста ЦТО. Налоговый инспектор проверяет данные налогоплательщика, которые работник ЦТО вводит в кассовый аппарат. Кассовый чек должен содержать обязательные реквизиты, такие как ФИО индивидуального предпринимателя (наименование организации), ИНН, заводской номер аппарата, дату, время и стоимость покупки, порядковый номер чека.

Далее происходит фискализация кассового аппарата, то есть перевод его в фискальный режим работы. Сотрудник налоговой инспекции вводит специальный цифровой код, который защищает фискальную память от взлома, после чего специалист ЦТО устанавливает пломбу на кассовый аппарат. Налоговый инспектор должен убедиться в исправности ККТ, затем регистрирует аппарат в книге учета, делает отметки в паспорте и ученом талоне, заверяет журнал кассира-операциониста и выдает карточку регистрации ККТ. Кассовый аппарат готов к работе, и его можно эксплуатировать.

В каких случаях может потребоваться перерегистрация кассового аппарата? Эти основания приводятся в п. 75 Административного регламента:

- замена фискальной памяти или накопителя фискальной памяти (ЭКЛЗ);

- смены адреса места установки кассового аппарата;

- изменения ФИО индивидуального предпринимателя или наименования организации;

- смены ЦТО.

Для перерегистрации ККТ надо обратиться в налоговую инспекцию, где стоит на учете кассовый аппарат, с заявлением по форме, утвержденной приказом ФНС России от 09.04.2008 № ММ-3-2/152@, паспортом ККТ и карточкой его регистрации. При замене ЭКЛЗ надо приложить к этим документам еще и заключение ЦТО (при наличии).

Перерегистрация ККТ производится при личном осмотре аппарата налоговым инспектором на предмет исправности, целостности корпуса, наличии пломб и знака «Сервисное обслуживание». Так же, как и при первичной регистрации, необходимо присутствие специалиста ЦТО и налогоплательщика. Отметки о перерегистрации вносятся в паспорт и учетный талон кассового аппарата.

Подробнее:

План действий по регистрации кассового аппарата

- Выбрать кассовый аппарат из моделей, указанных в государственном реестре.

- Обратиться для приобретения ККТ к генеральному поставщику или в ЦТО.

- Подать документы на регистрацию в налоговую инспекцию по месту жительства ИП, по юридическому адресу организации или адресу обособленного подразделения (если кассовый аппарат будет находиться не по юрадресу ООО).

- Обеспечить осмотр и фискализацию регистрируемого кассового аппарата налоговым инспектором в присутствии специалиста ЦТО.

- Не забывать о необходимости перерегистрации ККТ при замене ЭКЛЗ и других, установленных законом, основаниях.

Кассовый аппарат (касса, контрольно-кассовая машина) предназначается для регистрации покупки товара и печати кассового чека. В законах, регламентирующих применение кассовых аппаратов на территории РФ, указывается, что они обязательны для применения всеми предпринимателями, которые производят расчеты с покупателями за наличные или с использованием банковских карт.

Однако в ряде случаев можно обойтись и . Все зависит от того, какие услуги оказывает ИП или какие товары он продает. Так, касса не нужна ИП, которые являются плательщиками ЕНВД или занимаются торговлей на рынках, в киосках и пр. В числе ИП-плательщиков ЕНВД те, которые занимаются розничной торговлей или оказывают бытовые услуги населению (например, прачечные и пр.). Такие ИП обязаны выдавать своим покупателям вместо кассовых чеков товарные или БСО. Но документ, который подтверждает прием наличных от покупателей, обязателен. Они должны содержать обязательный набор реквизитов Такие как дата, номер документа, количество и наименование товара, подпись лица, который выдал документ и пр.

Все остальные ИП обязаны применять ККМ. Если ИП не выдаст покупателю кассовый чек, то ему грозит предупреждение или штраф в размере до 100 тыс.р. При этом, кассовый аппарат, который использует ИП в своей деятельности должен быть исправен, опломбирован и зарегистрирован в установленном порядке в налоговой по месту регистрации ИП. Без прохождения процедуры регистрации работа торговой точки будет признана незаконной.

Регистрация кассового аппарата для ИП

Регистрируемая касса должна иметь фискальную память и эксплуатироваться в фискальном режиме. Она должна быть включена в реестр ККМ. На кассе должна быть установлена голограмма, которая подтверждает разрешение на ее применение.

Для регистрации кассы в налоговой потребуется заявление ИП о регистрации кассы; договор о ее технической поддержке, заключенный с центром техобслуживания; паспорт ККТ. Также потребуются документы, которые подтверждают факт покупки ККТ (товарный чек, счет-фактура, платежное поручение и пр.).

Кассовый аппарат необходимо установить по месту ведения деятельности, подтверждением адреса для налоговой может стать договор аренды на торговое помещение. Если ИП осуществляет выездную торговую деятельность, он может зарегистрировать кассу по домашнему адресу. К заявлению необходимо приложить регистрационные документы ИП (ИНН и ОГРН).

Сама процедура регистрации занимает 5 рабочих дней, после чего ИП выдается карточка о регистрации кассы.

Правила использования кассы ИП

Продавец обязан выдать чек покупателю в момент получения наличных денежных средств. Дата, время и стоимость покупки фиксируется на чеке. При этом кассовый чек должен содержать ряд обязательных реквизитов - ФИО ИП, ИНН, номер кассовой машины, номер чека, признак фискального режима. Он может включать и другие необязательные параметры.

Все кассовые машины должны ежегодно проходить проверку исправности. Не допускается использование кассы, которая не печатает необходимые реквизиты (или печатает неразборчиво), не позволяет получить информацию, которая содержится в фискальной памяти. Если касса неисправна, ИП обязан прекратить прием наличных от населения. Также не допускается к применению касса, на которой отсутствует или повреждена пломба ЦТО.

ИП должен завести на каждую кассу в эксплуатации журнал кассира-операциониста, который должен быть заверен в налоговой. Также он обязан вести журнал учета вызова технических специалистов, в котором фиксируются все вызовы специалистов ЦТО.

К работе на кассовом аппарате допускаются только освоившие правила его эксплуатации и знающие его устройство лица. С ними необходимо заключить договор о материальной ответственности.

Кассовый аппарат для ИП в 2017-2018 годах применять обязательно или нет? Ответ вы получите из статьи. Мы расскажем о видах деятельности и налоговых режимах, позволяющих работать без ККМ, а также как поставить кассу на учет и какие аппараты могут заменить кассовую машину.

Обязательно ли применение кассового аппарата для ИП?

Многих предпринимателей, особенно на начальном этапе деятельности, сильно занимает вопрос: «А обязательно ли ИП, принимающий наличные деньги (и карты) у покупателей, должен применять кассовый аппарат?». Для того чтобы разобраться в этом, нужно обратиться к закону «О применении контрольно-кассовой техники…» от 22.05.2003 № 54-ФЗ. В этом законе четко говорится о том, что предприниматели (так же как и организации), имеющие дело с наличными денежными средствами и платежными картами, применять ККТ должны в обязательном порядке.

Но этот закон предусматривает и исключения из общего правила. До июля 2018 года не применять кассовую технику имеют право предприниматели:

- занимающиеся деятельностью, которая попадает под обложение единым налогом на вмененный доход (ЕНВД);

- перешедшие на патентную систему налогообложения (правда, виды их деятельности строго регламентированы);

- оказывающие услуги населению в соответствии с постановлением Правительства РФ от 06.05.2008 № 359, в т. ч. применяющие бланки строгой отчетности (БСО).

Исключение из правила обязательности применения кассовой техники сделано также для предпринимателей, работающих в определенных сферах (ч. 2 ст. 2 закона № 45-ФЗ), например:

- при продаже ценных бумаг;

- ремонте обуви;

- предоставлении услуг носильщиков в аэропортах и др.

Разрешается торговля без специальной кассовой техники и в отдаленных труднодоступных местностях. Во всех остальных случаях кассовый аппарат для ИП обязателен.

Нарушения в применении ККТ и штрафы для ИП

К нарушениям применения ККТ относится отсутствие кассового оборудования либо его неправильная эксплуатация:

- непробитие покупателю чека;

- невыдача клиенту чека за приобретенный товар (даже если сам чек и был пробит);

- работа с незарегистрированным кассовым аппаратом;

- работа с ККТ, не включенным в государственный реестр.

За подобные нарушения для ИП предусмотрены штрафы в среднем размере 10 000 рублей (статья 14.5 КоАП). Срок давности за них - 2 месяца. Такие же штрафы грозят и за отсутствие на корпусе кассовых аппаратах заводских номеров, внутри - фискальных накопителей, часов и др.

Некоторые предприниматели, вдохновившись небольшими суммами штрафных санкций, рискуют работать без кассовой техники (или применять ее с нарушениями). Делать этого не стоит, чтобы не возбуждать повышенного интереса налоговых инспекторов.

Обязательные требования к чекам

Для того чтобы работать спокойно и не переживать по поводу возможных санкций, ИП необходимо знать, какая информация должна быть размещена на кассовом чеке:

- название документа;

- фамилия и инициалы владельца ККМ - самого ИП;

- ИНН предпринимателя;

- номер ККМ, присвоенный производителем;

- порядковый номер чека и номер смены;

- дата, место и время пробития чека;

- стоимость покупки с учётом применяемой системы налогообложения (например, с НДС);

- признак фискального режима;

- приход и расход средств и др.

Правила работы ИП с применением ККМ

В том случае, если применение кассового аппарата для ИП обязательно, ему дополнительно придется вести журнал кассира-операциониста (по форме КМ-4) и оформлять справки кассира-операциониста (по форме КМ-6).

Каждый рабочий день самому предпринимателю или его сотрудникам необходимо производить следующие действия:

- Открывать кассовую смену снятием показаний Х-отчета на начало дня (или смены).

- Пробивать чеки на все проданные товары или услуги и обязательно выдавать их клиентам. При необходимости оформлять возвраты и аннулировать чеки.

- По окончании рабочего дня, кассир закрывает смену и снимает Z-отчет на конец смены. Данные об имеющихся средствах заносятся в журнал КМ-4, а также заполняется справка кассира-операциониста.

Правила работы ИП без ККМ и аппараты, их заменяющие

Предприниматели, работающие без ККМ, обязаны по требованию покупателей оформлять товарный чек или другой бланк строгой отчетности (БСО). В выдаваемом документе обязательно должны быть отражены такие параметры, как:

- номер и дата документа;

- фамилия и инициалы ИП;

- ИНН предпринимателя, а также номер его свидетельства о регистрации;

- обозначение торговой точки;

- название приобретенного товара и его количество;

- цена на товар и сумма покупки;

- подпись и печать (если используется) продавца; и

- иные реквизиты.

Если товар или услуга ИП пользуется популярностью и количество требуемых товарных чеков велико, ускорить и автоматизировать процесс их выдачи поможет ЧПМ (чекопечатающая машинка). Она завязана на внутреннюю базу продаваемого товара и автоматически выбивает чек на товар, подобно ККМ. Такие машинки не требуют регистрации в налоговых инспекциях и используются исключительно для внутреннего учета и расчетов с клиентами. В пропечатываемом ЧПМ документе должны быть все реквизиты, обязательные для товарного чека.

Как правильно выбрать, зарегистрировать и обслуживать кассовый аппарат?

Предприниматель, которому предстоит работать с применением ККМ, найдет массу привлекательных предложений недорого купить кассовый аппарат для ИП. К таким приглашениям стоит отнестись с осторожностью, ведь многие из продаваемых частниками моделей давно уже не входят в государственный реестр ККТ. А значит, работать на них нельзя. Для того чтобы проверить подобную ККМ, нужно либо найти ее наименование в том самом реестре, либо убедиться в наличии у машинки голограммы реестра за текущий год. Заодно не помешает проверить, есть ли у нее заводской знак с указанием модели и номера.

Раньше, перед тем как заняться регистрацией кассы в налоговой, нужно было заключить договор с одним из центров технического обслуживания (ТО) кассовой техники (ККТ). В этом центре на аппарат наклеивали голографический значок «Сервисное обслуживание» и выдавали на руки второй экземпляр подписанного договора. С этим договором и комплектом необходимых документов (точный их список желательно уточнять в районных налоговых) нужно было отправиться в налоговую инспекцию того района, где зарегистрирован ИП. Именно там ему предстояло пройти довольно утомительную процедуру:

- В налоговую сдается собранный комплект документов.

- Если документы собраны правильно, предпринимателю назначается время и дата прохождения процедуры фискализации кассы.

- На фискализацию в налоговую инспекцию предприниматель должен привезти сам кассовый аппарат и представителя центра, с которым заключен договор на ТО.

- После фискализации ККМ регистрируется в книге учета ККМ.

- Предпринимателю возвращается комплект документов, собранный вначале, договор с центром ТО, технический паспорт и выдается карточка регистрации ККМ. После этого ИП может приступать к работе.

После вступления в силу закона «О внесении изменений…» от 03.07.2016 № 290-ФЗ для регистрации ККТ больше не обязательно заключать договор на техническое обслуживание. Предприниматель делает это по своему желанию.

Техническое обслуживание ККТ проводят специализированные фирмы. Эти фирмы осуществляют полную настройку и первый пуск техники, о чем и ставят отметку в паспорте ККМ. Они осматривают кассовый аппарат и проводят его профилактический ремонт (чистку, смазку и т. д.), а также оперативно реагируют на заявки клиента о ремонте машинки. Все услуги, не оговоренные в договоре на обслуживание, оплачиваются дополнительно.

Какой ККМ выбрать предпринимателю?

В зависимости от осуществляемой деятельности ИП может подобрать себе ККМ по стоимости, размеру и функциональности.

Тем, кто делает первые шаги в этой сфере и поэтому сильно ограничен в денежных средствах, а также тем, кто просто нуждается в портативной переносной машинке, отлично подойдут модели Меркурий-180К, Элвес-МК и ОРИОН-105К.

Работающие в павильонах и офисах оценят удобство настольных Штрих-МИНИ-К и Меркурий-130К и 140К.

Желающим иметь аппарат с денежным ящиком стоит обратить внимание на АМС-100К и АМС-100МК.

Если требования более серьезны, лучше получить консультацию у специалистов сервисного центра или у продавцов специализированных магазинов.

Наличие контрольно-кассовых машин – это важный показатель законной деятельности организаций и ИП, если дело касается наличных или безналичных расчетов при продаже различных товаров, оказании услуг или выполнении работ.

Нужен ли кассовый аппарат для ИП в 2019 году? Закон обязывает ИП использовать кассовые машины, но есть несколько исключений, для которых использование аппаратуры только рекомендуется , для облегчения учета и составления отчетности для государственных органов.

Понятие, назначение и выбор кассового аппарата

ККМ – это оборудование, которое позволяет осуществлять надзор и контроль со стороны налоговой и др. государственных органов, а также отследить движение наличности, полученной фирмой от продажи товаров или оказания услуг. ККМ для ИП применяются при осуществлении розничной торговли товарами или оказанием услуг. Она помогает вести учет ценностей предприятия и собирать данные для составления отчетов.

Возникает вопрос, как выбрать кассовый аппарат для ИП и сколько он будет стоить. Здесь нужно обратить внимание на несколько важных пунктов и понять какие из них будут нужны для организации деятельности, а без которых можно обойтись:

- Вес изделия (выбор зависит от места торговли);

- Скорость печати чеков;

- Дополнительные функции (при небольшом бюджете можно вполне обойтись без них);

- Подключение сопутствующих устройств таких, как электронные весы, устройство сканирования штрих кодов и считывания банковских карт;

- Энергонезависимость (нужная функция, необходимая для обеспечения торговли через курьера);

- Температура и прочие физические режимы работы (важно для ИП, которые находятся и работают на местах с постоянными перепадами температур или в суровых климатических условиях).

Сколько стоит кассовый аппарат для ИП

Стоимость простых моделей начинается с 3-х тыс. рублей, ККТ с дополнительными функциями будут стоить от 15000 до 25000 рублей. Стоит отметить, что выбирая кассу, нужно сначала обратить внимание на свой бюджет, не стоит на первых порах приобретать дорогостоящие модели.

Регистрация кассового оборудования

Часто пользователи задаются вопросом, как зарегистрировать кассовый аппарат для ИП. Чтобы осуществить данную процедуру, необходимо обратиться в центр ТО (это специальные юридические лица, которые занимаются реализацией и обслуживанием кассовой техники). Для этого необходимо подготовить и предоставить следующий перечень документов:

- Заявление на регистрацию (в 2-х экземплярах);

- Журнал КМ-4 (созданный кассиром-операционистом);

- Журнал КМ-8 (где отмечены все вызовы специалистов, обслуживающих ККМ);

- Технический паспорт устройства вместе с эталонным образцом;

- Договор аренды или свидетельство о праве собственности помещения, где будет расположена касса;

- Специальная голографическая наклейка, которая подтверждает сервисное обслуживание.

Регистрация ККМ ИП по месту осуществления деятельности производится в обязательном порядке районным или муниципальным налоговым органом. Специалисты в обязательном порядке потребуют подтверждения права владения кассой. В этом случае владелец должен предоставить чек или другой официальный документ, который подтвердит его покупку.

Установка и обслуживание кассового аппарата

Через неделю после подачи документов, происходит установка ККМ, которую обеспечивает специалист ТО с обязательным присутствием представителя налогового органа. Процедура включает в себя пломбирование машины, установление реквизитов, проверку на работоспособность. После этого ИП выдаются все документы о регистрации техники, здесь, специалисты рекомендуют сразу провести проверку наличия аппарата в списках реестра ККО

, если все в порядке, нужно переходить к его установке на месте эксплуатации.

Через неделю после подачи документов, происходит установка ККМ, которую обеспечивает специалист ТО с обязательным присутствием представителя налогового органа. Процедура включает в себя пломбирование машины, установление реквизитов, проверку на работоспособность. После этого ИП выдаются все документы о регистрации техники, здесь, специалисты рекомендуют сразу провести проверку наличия аппарата в списках реестра ККО

, если все в порядке, нужно переходить к его установке на месте эксплуатации.

Немаловажным пунктом является ТО устройства, которое включает в себя обязательный внешний осмотр каждые 3 месяца с тестированием и ежегодное обслуживание с полной проверкой исправности. Стоит отметить, что срок службы кассы по нормативу не может составлять более 7 лет, если он истек, но аппарат еще исправен и состоит в списках реестра, им можно пользоваться до его исключения налоговым органом. Когда срок истекает и происходит исключение ККМ из реестра, рабочий специалист ИФНС обязан самостоятельно снять ее с учета и уведомить владельца заранее.

Категории ИП, освобожденные от обязательного использования кассы

Работа без кассового аппарата для ИП вполне возможна, если предприниматель относится к одной из следующих категорий:

- ИП, налогообложение которых осуществляется с применением ЕНВД. Такие предприниматели могут вести работу без регистрации и использования ККМ. Сюда относится оказание услуг населению бытового характера:

- Розничная торговля;

- Транспортные перевозки, а также обслуживание автомобилей (помывочные и ремонтные работы);

- Предоставление земли площадок для торговли или рекламы;

- Сдача помещений в аренду и др.

- ИП, использующие в своей работе бланки строгой отчетности. Они строго регламентированы законом и должны иметь реквизиты и оттиск печати предпринимателя. Бланки выступают чеками при продаже товаров.

- ИП без кассового аппарата работают тогда, когда их использование крайне затруднено, к таким случаям относят следующие виды деятельности:

- Купля-продажа ценных бумаг;

- Продажа продуктов питания, напитков, бумажной продукции и др. товаров на улице, на рынках или в киосках (при условии, что их доля превышает 50% общей выручки);

- Продажа проездных билетов водителем или кондуктором в салоне общественного транспортного средства;

- Адвокаты и нотариусы, работающие индивидуально.

- Использование и регистрация кассового аппарата для ИП в налоговой службе не обязательна, когда индивидуальный предприниматель ведет работу на труднодоступных, отдаленных местах, что не позволяет вызвать сотрудника для того, чтобы зарегистрировать технику и ввести ее в эксплуатацию. Сюда следует отнести нефтедобывающие вышки, воздушный транспорт, удаленные станции и др.

Закон о кассовых аппаратах 2016 года для ИП говорит о том, что все остальные предприниматели должны приобрести и зарегистрировать машины перед началом своей деятельности.

Использование кассового оборудования в интернет торговле

В связи с массовым развитием интернет торговли предприниматели все чаще задаются вопросом, может ли ИП работать без кассового аппарата в 2019 году, осуществляя торговлю через интернет? Здесь нельзя ответить четко, потому что данная отрасль торговли законодательно не раскрыта, но, если учесть, что она не попадает под четыре предыдущих пункта, можно сделать вывод о том, что интернет торговля должна быть обеспечена зарегистрированной, исправной ККТ.

Так как продажа через интернет осуществляется через курьеров, каждый из них должен быть обеспечен кассовой машиной. Если такой возможности нет, то покупателю должен выдаваться чек при передаче ему товара (день выдачи чека и поступления денежных средств в кассу должен совпадать).

Изменения, связанные с использованием кассового аппарата в 2019 году

Многие интересуются, когда введут кассовые аппараты для ИП нового образца. По поводу этого имеется четкая информация о том, что кассовые аппараты с 2016 года для ИП должны быть оснащены возможностью передавать данные о купле-продаже товаров через интернет

. ИП, обладающие образцами старого формата обязаны их заменить, чтобы обеспечить быструю связь с клиентами и налоговым органом. Это касается, как Москвы, так и регионов.

Многие интересуются, когда введут кассовые аппараты для ИП нового образца. По поводу этого имеется четкая информация о том, что кассовые аппараты с 2016 года для ИП должны быть оснащены возможностью передавать данные о купле-продаже товаров через интернет

. ИП, обладающие образцами старого формата обязаны их заменить, чтобы обеспечить быструю связь с клиентами и налоговым органом. Это касается, как Москвы, так и регионов.

Менять кассу разрешено не сразу, а тогда, когда истечет срок службы старой исправной модели, а если предприятие может доказать, что у него имеются проблемы с Интернет-соединением, то ему будет разрешено не приобретать и не регистрировать новые кассовые аппараты.

Какой лимит у кассы для ИП

Лимит кассы для ИП в 2019 году может быть вовсе не установлен, предприниматели могут выбирать самостоятельно, нужен им лимит или нет. В случае отказа от него, ИП обязан создать и ввести приказ об отмене лимита.

Штрафы, связанные с использованием ККТ в 2019 году

Деятельность предприятий, ИП и кассовый аппарат в 2019 году претерпевает изменения в области штрафования – они склоняются в сторону ужесточения и увеличения суммы штрафа (минимум составляет 3 тыс. рублей). С 15 июля 2016 года введены следующие штрафные санкции за нарушения в области использования ККМ:

Вопрос-ответ

Нужно ли регистрировать кассовый аппарат для ИП после его выбора?

Да, иначе, если регистрации не будет при проверке, владельцу будет выписан штраф (регистрация будет включать в себя постановку на учет в реестр). Далее нужно будет установить технику и проверить ее. После ввода в эксплуатацию, срок службы кассы будет составлять 7 лет.

В какие сроки предприятия и предприниматели обязаны обеспечивать проверку исправности ККТ?

Законодательством установлены сроки: 3 месяца – для внешней проверки, очистки и тестирования и 1 год – для полной проверки исправности и работоспособности устройства.

Обязателен ли кассовый аппарат для ИП, ведущих торговлю через интернет?

Да, потому что они не входят в категорию исключений. Если рассматривать лимит, то в 2019 году ИП имеет полное право от него отказаться.

Подведем итоги в вопросе, нужна ли касса для ИП: исходя из вышеизложенного можно сделать вывод о том, что техника рекомендована всем, но обязательно необходима только нескольким категориям ИП.

Видео: последние изменения в законодательстве, связанные с применением кассовых аппаратов