Актуальными остаются вопросы, связанные с начислением налога на землю. Рассмотрим, как рассчитать земельный налог в 2017 году, какими алгоритмами руководствоваться в вычислениях и когда его уплачивать. Порядок исчисления и уплаты земельного налога устанавливается нормативными актами властных органов муниципальных структур в рамках, продиктованных гл. 31 НК РФ. Налог вводится в действие и становится обязательным к начислению и уплате на территориях муниципалитетов. Ставки налога, льготы и освобождение от него для некоторых групп плательщиков также определяются местными властями.

Кадастровая стоимость участка на 1 января каждого года является базой для расчета налога за год. Подобную информацию предоставляют органы Росреестра. Налоговым периодом для расчета по земельному налогу считается календарный год.

Как рассчитывается налог на землю

Величину налога исчисляют произведением кадастровой стоимости на установленную налоговую ставку. Это - базовая формула, применяемая для расчета налога для земель любой категории и любого пользователя.

Как рассчитать земельный налог для частных лиц

Участки земли, находящиеся в собственности физлиц, постоянном пользовании или пожизненном наследственном владении, облагаются налогом.

Расчет суммы земельного налога за год для физлиц производится по формуле:

- ∑ нг = С к х С н, где

- С к – кадастровая стоимость в рублях;

- С н – ставка налога в %.

Ставка налога для земель сельхозназначения, жилфонда, садоводства, огородничества и т.п. составляет 0,3%. Как правило, эти земли находятся в пользовании частных лиц. Ежегодно ИФНС осуществляет расчет земельного налога, а затем направляет гражданам уведомления на его уплату. Срок платежа для частных лиц – до 1 декабря года, следующего за расчетным.

Рассмотрим пример расчета земельного налога:

Стоимость участка площадью 260 кв. м под усадьбой частного лица по кадастру на 01.01.2016 составила 2300000 руб. Ставка налога, установленная местной властью, составила 0,2%.

∑ нг = 2 300 000 х 0,2/100 = 4600 руб. – годовая сумма налога. Уплатить ее следует до 1 декабря 2017.

Расчет налога на землю для юридических лиц и предпринимателей

Компании, использующие земли в своей деятельности, исчисляют налог самостоятельно. Для участков земли, используемых в производственном процессе, предельная налоговая ставка составляет 1,5%. Рассчитывается земельный налог для предприятий по той же формуле, опираясь на кадастровую стоимость участка, его категорию и установленную ставку. Рассмотрим, как рассчитать земельный налог компании.

Пример

Фирме предоставлены два земельных участка, один используется в производственных целях, второй эксплуатируется в качестве сельскохозяйственных угодий. Стоимость первого участка по кадастру установлена в размере – 5 000 000 руб., второго 4 200 000 руб. Ставка налога, определенная в регионе по соответствующим категориям земель, составляет:

- Для производственного участка - 1,3%;

- Для сельскохозяйственного участка – 0,3%.

Годовая сумма налога, рассчитанная по формуле расчета земельного налога, составила:

- ∑ нг = 5 000 000 х 1,3 / 100 = 65 000 руб.

- ∑ нг = 4 200 000 х 0,3 /100 = 12 600 руб.

Общая сумма налога за год составила: 77 600 руб. (65 000 + 12 600).

Как правило, региональными властями устанавливается обязанность уплачивать налог ежеквартально, внося авансовые платежи в сроки, определенные также муниципальными образованиями. Допустим, что в нашем примере, компании необходимо вносить авансы до 15-го числа месяца, наступившего за отчетным кварталом.

Сумма аванса определяется как ¼ от рассчитанной стоимости, т. е. 77 600 /4 = 19 400 руб.

Если они этого не сделали, то действует общая ставка - 1,5%, а для некоторых категорий земель (в т.ч. для земель сельхозназначения) - 0,3% п. 3 ст. 394 НК РФ .

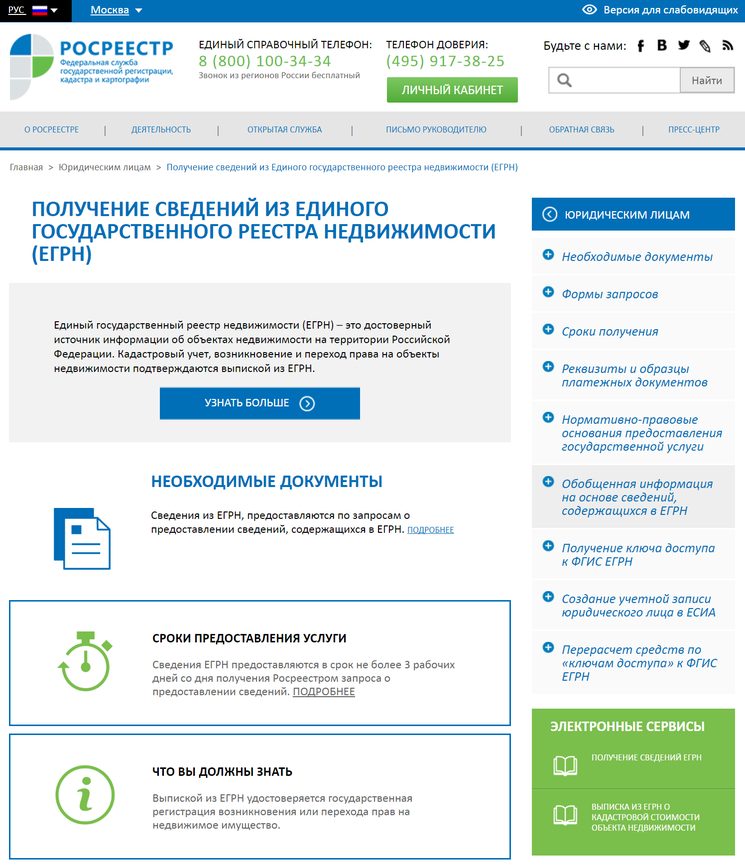

Категория земли (ее назначение) может быть указана, например, в выписке из Единого государственного реестра недвижимости (ЕГРН), свидетельстве о праве собственности на земельный участок, договоре купли-продажи участка, а также в государственном кадастре недвижимости п. 2 ст. 8 Земельного кодекса РФ .

Например, в г. Москве ставки установлены Законом от 24.11.2004 N 74, а в г. Санкт-Петербурге - Законом от 23.11.2012 N 617-105.

Как узнать кадастровую стоимость участка для земельного налога

Налоговой базой по земельному налогу является кадастровая стоимость земли по состоянию на 1 января года, за который уплачивается налог ст. 390 НК РФ, Письмо ФНС от 29.03.2017 N БС-4-21/5790@ .

Если земельный участок образован в течение года, то берется кадастровая стоимость на день внесения сведений в ЕГРН, являющихся основанием для определения кадастровой стоимости п. 1 ст. 391 НК РФ .

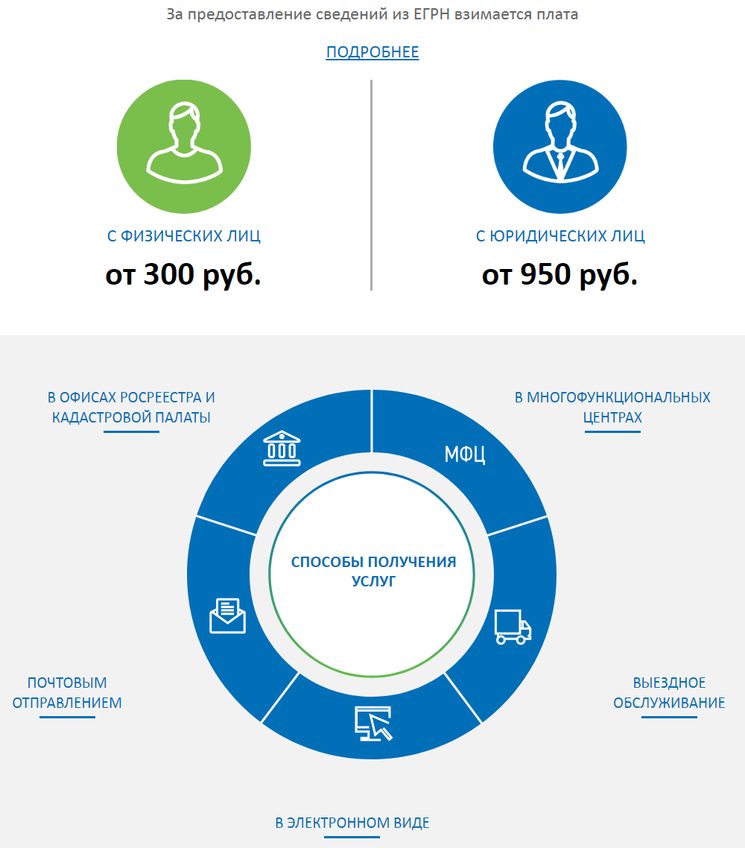

Кадастровая стоимость участка утверждается региональными нормативными актами Письмо Минфина от 17.06.2015 N 03-05-06-02/34985 . Узнать кадастровую стоимость вашего участка можно, например, направив в Росреестр запрос через сайт (https://rosreestr.ru/wps/portal/p/cc_present/EGRN_2) п. 2 Постановления Правительства от 07.02.2008 N 52, Информация Росреестра от 02.10.2017, п. 30 Порядка предоставления сведений .

Годовая сумма налога (если у организации нет ) рассчитывается по формуле п. 1 ст. 396 НК РФ :

Если право собственности на земельный участок возникло или прекратилось в течение года, то сумма налога по такому участку рассчитывается с учетом количества полных месяцев, в течение которых вы владели им в этом году.

При расчете налога за полный принимается месяц, в котором п. 7 ст. 396 НК РФ :

зарегистрировано право собственности на участок, если это произошло до 15-го числа месяца включительно. Если же право собственности зарегистрировано после 15-го числа, то этот месяц при расчете налога не учитывается. Например, если право собственности на участок возникло 15 ноября, то количество полных месяцев владения им равно 2, а если 16 ноября, то 1;

зарегистрировано прекращение права собственности на участок, если это произошло после 15-го числа месяца. Если же право собственности прекратилось до 15-го числа включительно, то этот месяц при расчете налога не учитывается. Например, если участок продан 15 ноября, то количество полных месяцев владения им равно 10, а если 16 ноября, то 11.

Сумма налога за неполный год рассчитывается по формуле п. п. 1 , 7 ст. 396 НК РФ :

Если вы не должны платить авансовые платежи по налогу, то в бюджет надо уплатить всю годовую сумму налога.

Если в течение года вы платили авансовые платежи, то по итогам года в бюджет надо перечислить налог в сумме, рассчитанной по формуле п. 5 ст. 396 НК РФ :

Кто должен платить авансовые платежи по земельному налогу

Организация должна авансовые платежи по земельному налогу по итогам 1, 2 и 3 кварталов, если в нормативном акте местных органов власти, в чьем ведении находится район, где расположен земельный участок, одновременно:

установлены отчетные периоды по земельному налогу п. 3 ст. 393 НК РФ ;

не установлено освобождение от уплаты авансовых платежей для налогоплательщиков, в число которых входит и ваша организация п. 9 ст. 396 НК РФ .

Если у организации нет , то сумма авансового платежа по земельному налогу за 1, 2 и 3 кварталы рассчитывается одинаково по формуле п. 6 ст. 396 НК РФ :

Если право собственности на земельный участок возникло или прекратилось в течение года, то сумма авансового платежа по такому участку рассчитывается с учетом количества полных месяцев, в течение которых вы владели им в отчетном периоде.

При этом за полный принимается месяц, в котором п. 7 ст. 396 НК РФ :

зарегистрировано право собственности на участок, если это произошло до 15-го числа месяца включительно. Если же право собственности зарегистрировано после 15-го числа, то этот месяц при расчете авансового платежа не учитывается. Например, если право собственности на участок возникло 15 ноября, то количество полных месяцев владения земельным участком равно 2, а если 16 ноября, то 1;

зарегистрировано прекращение права собственности на участок, если это произошло после 15-го числа месяца. Если же право собственности прекратилось до 15-го числа включительно, то этот месяц при расчете авансового платежа не учитывается. Например, если участок продан 15 ноября, то количество полных месяцев владения земельным участком равно 10, а если 16 ноября, то 11.

У организации нет льгот по земельному налогу.

Расчет земельного налога по участку N 1.

Авансовые платежи за 1, 2 и 3 кварталы составят по 16 026 руб. (64 105 865 руб. x 0,1% x 1/4).

Расчет земельного налога по участку N 2.

Налог за год (строка 280 разд. 2 декларации) составит 72 471 руб. (58 000 000 руб. x 1,5% x 1 мес. / 12 мес.).

Расчет общей суммы к уплате в бюджет.

Авансовые платежи (строки 023, 025, 027 разд. 1 декларации) за 1, 2 и 3 кварталы составят по 16 026 руб.

Исчисленная сумма налога за год (строка 021 разд. 1 декларации) - 136 577 руб. (64 106 руб. + 72 471 руб.).

Налог, подлежащий уплате за год (строка 030 разд. 1 декларации), составит 88 499 руб. (136 577 руб. - (16 026 руб. + 16 026 руб. + 16 026 руб.)).

Земельный налог для физических лиц определен в главе 31 Налогового Кодекса Российской Федерации и начисляется на участки земли, принадлежащие налогоплательщику на праве собственности, на праве бессрочного пользования или пожизненного наследуемого владения. Порядок уплаты земельного налога, а также льготы и налоговые ставки по нему различаются в разных регионах России, поскольку налог на землю относится к местным налогам, и, соответственно, регулируется местными нормативными актами муниципальных образований, а для Москвы, Санкт-Петербурга и Севастополя, как субъектов федерации - законами данных городов (см. п. 4 ст. 12, п. 1 ст. 15 и ст. 387 НК РФ).

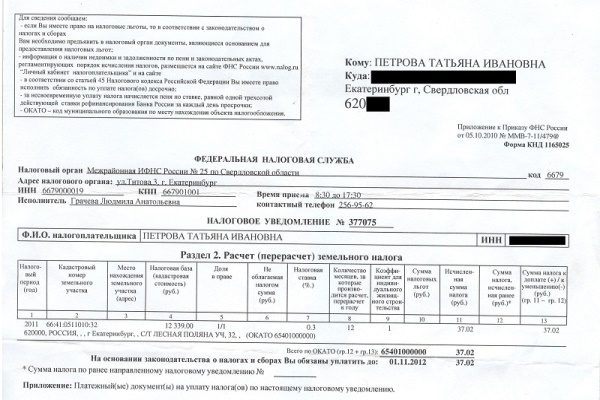

По закону расчетом земельного налога для налогоплательщиков физических лиц занимаются региональные подразделения Федеральной Налоговой Службы (ФНС). Каждый налогоплательщик получает из ФНС налоговое уведомление, в котором указана сумма земельного налога к оплате, а также исходные данные, по которым он рассчитывался (п. 3 ст. 396, п. 4 ст. 397 НК РФ).

В налоговом уведомлении указываются такие сведения, как налоговая ставка, год, за который рассчитан налог, кадастровый номер и адрес земельного участка, за который платится налог, кадастровая стоимость данного участка земли (определяет размер налоговой базы), сумма налога и имеющиеся налоговые льготы.

Тем не менее, любой налогоплательщик в праве самостоятельно рассчитать земельный налог для физических лиц и проверить, правильно ли ФНС определила сумму налога на его землю.

Формула расчета земельного налога для физлиц

На текущий момент по налоговому законодательству России земельный налог вычисляется по формуле:

Земельный налог = Cт x Кст x Д x Кв

- Ст - налоговая ставка,

- Кст - кадастровая стоимость участка,

- Д - доля в праве собственности на земельный участок,

- Кв - коэффициент владения земельным участком.

Данный коэффициент владения участком применяется в формуле в том случае, когда собственник владеет земельным участком менее одного календарного года.

В этой публикации я подробно расскажу, как рассчитать земельный налог для физлиц буквально за несколько шагов:

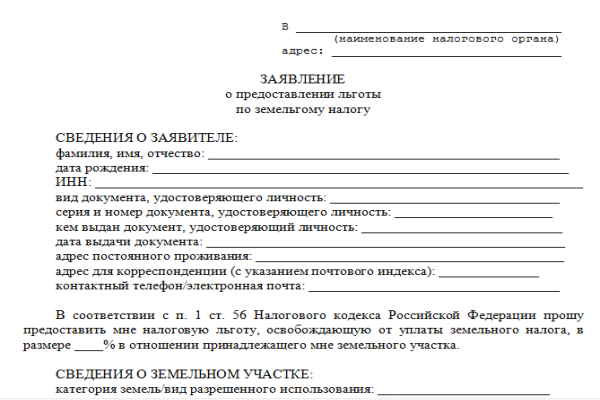

Шаг 1. Определить, есть ли у вас право на льготы по налогам?

Налоговые льготы существуют федеральные и муниципальные. К льготам федерального значения НК РФ (п. 7 ст. 395) относит льготы, предоставляемые ФНС малочисленным коренным народам Севера, Сибири и Дальнего Востока. Льготы предоставляются данной категории лиц для оплаты налога на такие земельные участки, которые традиционно используются данными народностями для сохранения и развития их образа жизни, традиционного хозяйствования и народных промыслов.

О муниципальных налоговых льготах можно найти информацию непосредственно в правовом акте органа власти вашего города, поселка или другого муниципального образования (п. 2 ст. 387 НК РФ), а также в территориальном органе ФНС по месту вашего земельного участка. Если налогоплательщик относится к льготной категории граждан по земельному налогу, он направляет заявление с приложением подтверждающих право на льготу документов непосредственно в инспекцию ФНС (п. 10 ст. 396 НК РФ).

Шаг 2. Уточнить корректна ли кадастровая стоимость вашей земли

В качестве налоговой базы принимается кадастровая стоимость вашей земли, которая берется по состоянию на 1 января года, за который рассчитывается земельный налог. Согласно п. п. 1, 4 ст. 391 НК РФ, кадастровую стоимость земельных участков ФНС берет в ЕГРН Росреестра. Правильность определения налоговой базы, соответственно, можно проверить только одним способом: взять выписку о кадастровой стоимости вашего ЗУ в органах Росреестра. Для этого необходимо направить письменный запрос в орган Росреестра или в кадастровую палату по месту нахождения вашего ЗУ. Важно: в запросе нужно указать дату, на которую вам нужно знать кадастровую стоимость. Если этот момент не указать, вы получите документ с кадастровой стоимостью на дату подачи вашего заявления. Приказ Росреестра № П/0515 от 18 октября 2016 г. (п. 1.4) и Закон № 218-ФЗ от 13 июля 2015 г. (ч. 4 ст. 63) определяют, что выписка о кадастровой стоимости ЗУ выдается гражданам бесплатно.

Если в текущем году кадастровая стоимость участка увеличилась, это изменение повлияет на расчет налога только в будущем году. Налог за текущий, и тем более за прошлые года будет рассчитываться исходя из предыдущей кадастровой стоимости ЗУ. Но если в кадастровой стоимости участка органом кадастрового учета была допущена техническая ошибка, то после исправления ошибки исправленная кадастровая стоимость учитывается в расчете налоговой базы сразу же, начиная с года, когда ошибка была допущена.

Обратите внимание, что по решению суда или решением комиссии по рассмотрению споров по результатам определения кадастровой стоимости. В таком случае изменения кадастровой стоимости должны учитываться при расчете земельного налога начиная с года, в который было подано заявление о пересмотре кадастровой стоимости. Однако изменение кадастровой стоимости начинают учитываться не ранее момента внесения записи о стоимости ЗУ в ЕГРН (п. 1 ст. 391 НК РФ, Письмо ФНС РФ № БС-4-21/21044@ от 07 ноября 2016 г.).

В письме ФНС РФ № БС-4-21/21654@ от 16 ноября 2016 г. указано, что в течение налогового периода изменение кадастровой стоимости участка земли из-за исправления ошибки в реестровой стоимости объекта не допускается.

Что такое реестровая ошибка и техническая ошибка?

Реестровой ошибкой называется допущенная в ЕГРН ошибка в карте-плане территории, или техническом плане или акте обследования. Причинами возникновения такой ошибки могут быть ошибочные данные, поданные в документации, направленной в Росреестр иными органами в порядке информационного взаимодействия или другими лицами, а также ошибки органа кадастрового учета при его осуществлении и гос. регистрации права собственности (см. ч. 1 ст. 3 ст. 61 Закона № 218-ФЗ).

Технические же ошибки, к которым относятся любые опечатки, описки, грамматические ошибки или ошибки в арифметике. Техническую ошибку может допустить уполномоченное лицо органа кадастрового учета при совершении таких действий, как государственная регистрация прав или осуществление кадастрового учета. Результатом такой ошибки является несоответствие данных из документов, поданных в орган Росреестра для внесения сведений в ЕГРН , и внесенных в ЕГРН данных.

Отдельные категории граждан имеют право на уменьшение кадастровой стоимости одного из принадлежащих им земельных участков на территории одного муниципального образования на 10 000 рублей. К таким категориям, в частности, относятся инвалиды детства, инвалиды I и II группы, инвалиды и ветераны боевых действий. Для того, чтобы воспользоваться этим правом, данные граждане должны представить в ФНС подтверждающие льготу документы (см. НК РФ, п. п. 5 и 6 ст. 391).

Земельный участок может принадлежать нескольким собственникам на правах долевой собственности или совместной собственности. В первом случае налоговая база рассчитывается для каждого собственника в пропорции к размеру его доли. Если же участок принадлежит нескольким владельцам на праве общей собственности, налоговая база делится на каждого собственника поровну (п. п. 1, 2 ст. 392 НК РФ).

Шаг 3. Уточнить правильность налоговой ставки в вашем случае

В соответствии со ст. 394 НК РФ, налоговая ставка в зависимости от категории земель, к которой принадлежит участок, устанавливается местным законодательством. Ставки по налогу на землю публикуются на официальном сайте муниципалитета в соответствующем правовом акте. Так, для Москвы налоговые ставки определены в Законе г. Москвы № 74 от 24 ноября 2004 г.

Максимальный размер налоговой ставки на землю, в пределах которого ставка может быть установлена местным законодательством, установлен в п. 1 ст. 394 НК РФ. Так, для земель сельскохозяйственного назначения, участков дачного и подсобного хозяйства установленный максимум ставки – 0,3%. Налоговая ставка для всех остальных категорий ЗУ равна 1,5% (см. пп. 1, 2 п. 1 ст. 394 НК РФ).

Если в местных нормативных актах муниципалитет не установил ставку по земельному налогу, налог будет рассчитан по ставкам, установленным в п. 1 ст. 394 и в п. 3 ст. 394 НК РФ.

Шаг 4. Самостоятельно рассчитать сумму налога на землю

Налог на землю рассчитывается как произведение налоговой базы и налоговой ставки (см. п. 1 ст. 396 НК РФ). На земельный налог в отношении приобретенных физлицом или предоставленных в собственность для строительства жилья участков земли в отдельных случаях применяется повышающий коэффициент в соответствии с п. п. 15 и 16 ст. 396 НК РФ.

Так, коэффициент, увеличивающий земельный налог в 2 раза, начинает применяться спустя 10 лет после даты регистрации права собственности на участок земли для ИЖС и до момента государственной регистрации права собственности на объект недвижимости, построенный на участке (п. 16 ст. 396 НК РФ).

Налог на землю в год приобретения или продажи ЗУ считается из числа полных месяцев, в которые ЗУ был в собственности данного лица. Для расчета земельного налога месяц владения участком принимается за полный месяц, если покупка земельного участка произошла до наступления 15-го числа месяца (включительно) или его продажа произошла после 15-го числа. В противном случае, когда покупка ЗУ произошла после 15-го числа месяца или его продажа – до наступления 15-го числа включительно, данный месяц не принимается в расчет при расчете налога.

Не забудьте при расчете налога учесть льготы или право на необлагаемую налогом сумму при наличии таких прав. Если же налогоплательщик получает земельный участок в наследство, то в соответствии с п. п. 7 и 8 ст. 396 НК РФ налог начинает рассчитываться с месяца открытия наследства.

Пример расчета налога на землю для физических лиц

Исходные данные: Участок для ведения ЛПХ (личного подсобного хозяйства) находится в границах города Москвы и принадлежит пенсионеру единолично, начиная с 16 августа 2016 года, то есть за 2016 год участок находится в собственности четыре полных месяца (август не учитывается, поскольку в собственность участок попал уже после 15 числа). Кадастровая стоимость участка 1 350 000 рублей. Согласно Закону г. Москвы № 74 от 24 ноября 2004 г. налоговая ставка равна 0,025 процента от кадастровой стоимости земельного участка.

Налог на землю за год будет рассчитан по формуле:

1 350 000 руб. x 0,025% x 4/12 = 113 руб.

Если налогоплательщик желает проверить свои расчеты с расчетами ФНС, у него есть возможность сделать это на сайте ФНС, где действует сервис предварительного расчета налога на землю для физических лиц. Единственное, что требуется ввести в этот калькулятор – это кадастровый номер вашего ЗУ. Остальные данные ( , кадастровая стоимость и категория земли) вводятся и учитываются сервисом автоматически из данных Росреестра.

Также на сайте ФНС в разделе «Действующие в РФ налоги и сборы» - «Земельный налог» представлена справочная информация, раскрывающая подробности методики расчета земельного налога. Правильность кадастровой стоимости ЗУ можно проверить на сайте Росреестра - раздел «Кадастровая оценка». В Росреестре также нужно уточнять сведения о характеристиках вашего ЗУ и решать вопросы оспаривания кадастровой стоимости, если вы с ней не согласны (см. Информацию ФНС РФ «О расчете суммы земельного налога на сайте ФНМ России» от 04 марта 2016 г.).

В результате всех вышеприведенных действий вы должны получить размер налога на землю. Если он совпал с расчетами налоговой инспекции, вопросы снимаются. Если же есть разница, и вы подозреваете, что эта ошибка допущена на стороне ФНС, рекомендуем вам написать заявление в ФНС с приложением подтверждающих документов. При подаче заявления для фиксации даты приема должностное лицо ФНС должно поставить роспись на втором экземпляре заявления, которое остается у заявителя.

С этим налогом сталкиваются физические лица и различные организации, у которых есть во владении участки. Данный вид отчислений для юридических лиц имеет свои особенности, о которых будет написано ниже. Если ваша деятельность имеет прямое отношение к сделкам купли-продажи земли, то вы обязаны знать, что из себя представляет декларация по земельному налогу. Этот документ отражает все суммы, которые будут уплачены. Декларация по земельному налогу является необходимым документом для любых лиц. В целом, декларация по земельному налогу достаточно проста для понимания, а далее в статье будет рассказано, как производятся расчёты и другие особенности. Знание особенностей вычисления позволит правильно распоряжаться владениями: они могут предназначаться для продажи или для строительства. Если территория для продажи, то тогда следует дополнительно ознакомиться с соответствующей главной в кодексе, где написаны правила купли-продажи.

Кому следует платить налог на землю в 2016 году?

Налогоплательщиками в данном случае будут являться физические лица и организации. Иногда данный объект изначально это часть паевого инвестиционного фонда, который создали несколько юридических лиц. Тогда земельный налог платят все и используют для этой цели имущество, которое входит в состав данного фонда. Физические лица также обязаны уплачивать эти средства, но для пенсионеров и некоторых других лиц существуют льготы.

Срок уплаты земельного налога

Расчёт производят, используя кадастровую стоимость данного участка на первое января года, за который должна быть начислена сумма.

В данном случае вычисления для физических и юридических лиц будут производиться одинаково.

Когда отчисления будут уплачиваться впервые, то земельный налог уплачивается сразу после покупки, а начисление производится по оценочной стоимости. Земельный налог для физических лиц чаще всего не вызывает проблем, и они с ошибками в начислениях не сталкиваются, так как получают специальную квитанцию с реквизитами и уже вычисленной суммой из местной службы ФНС. Правильнее обратиться в территориальный орган ФНС и выяснить коэффициент, так как они имеют полное право менять коэффициент, и ставка — параметр непостоянный.

У большинства бухгалтеров уже имеется стандартная форма для подобных расчётов, но иногда перемножают следующие данные:

- Кадастровая стоимость участка за 1 кв.метр;

- Установленная ставка коэффициента для вашего региона;

- Площадь объекта.

Как получить льготу

Максимальная сумма льготы для юридических и физических лиц не более 10000 рублей. С учетом льгот уплата земельного налога становится по силам даже для пенсионеров и других граждан, чей доход ниже среднего. Для пенсионеров выплата полной суммы будет непосильной задачей, поэтому льготы для них как нельзя кстати.

Некоторые лица имеют льготы на этот вид отчислений:

- Лица, которые являются Героями Советского Союза или России;

- Лица, имеющие инвалидность первой и второй степени;

- Лица, которые испытывали ядерное оружие;

- Лица, которые ликвидировали аварию на Чернобыльской АЭС или те, кто болели лучевой болезнью;

- Лица, имеющие инвалидность с рождения.

Следует помнить, что наличие любого из данных статусов позволит платить меньше или не платить только тогда, когда будет оформлено право на льготную оплату. Необходимо собрать и подать документы в ФНС, но для любых юридических лиц будет отсутствовать земельный налог только тогда, когда на данной территории отсутствует какая-либо предпринимательская деятельность.

Таким образом, льготы по земельному налогу необходимо обязательно подтвердить, иначе вы будете обязаны платить наравне со всеми.

Примеры вычисления суммы

Декларация по, земельному налогу за год

Пример 1. Расчет земельного налога за целый год (12 месяцев)

Иванов К.И. имеет землю в Московской области. Эта территория была выставлена для продажи, и для нее кадастровая стоимость будет в 2016 году не менее 3 500 000 рублей. Вычисления производятся с учетом, какова ставка, которая для земли в Московской области установлена в размере 0,3%. Тогда сумма будет составлять: 10 500 руб. (3500 000 x 0,3 / 100). Именно в таком объеме следует уплатить земельный налог.

Пример 2. Расчет за определенное количество месяцев

Иванов К.И. решил зарегистрировать землю в июле 2015 года. До этого собственность была предназначена для продажи и зарегистрирована на другого владельца в Московской области. Кадастровая стоимость равнялась 3 500 000 рублей. Расчёт отчислений будет сделан следующим образом: для Московской области ставка не менее 0,3%, тогда отчисления за четыре месяца 2015 года равны: 5 250 руб. (3 500 000 x 0,3 / 100 x 0,5), где 0,5 – коэффициент времени, когда Иванов К.И. являлся владельцем участка (6 мес. / 12 мес.)

Пример 3. Расчет за долю земельного участка, когда им владеют несколько лиц

Когда участок предназначался для продажи, то Иванов и его товарищ поделили сумму пополам. Для него кадастровая стоимость в 2016 году равняется 3 500 000 рублей. Ставка будет в размере 0,3%, а отчисления составляют: 5 250 руб. (3 500 000 x 0,5 x 0,3 / 100).

Пример 4. Расчет с учетом льгот

Внуки участника ВОВ Иванова К.И. увидели, что участок предназначен для продажи, и предложили дедушке приобрести его. Кадастровая стоимость земли в 2016 году составляет 3 500 000 рублей. Ставка не меняется и будет 0,3%. Отчисления с учетом льгот будет равны: 10 470 руб. ((3 500 000 – 10 000) x 0,3 / 100), где 10 000 руб. – льгота для Иванова К.И., так как он является участником ВОВ.

Налоговое уведомление

Физические лица получают документ от ФНС, который определяет, каким будет земельный налог, в этих уведомлениях сумма будет при учете того, какая кадастровая стоимость и какая ставка применяются в конкретной области.

Именно ФНС следит для каких целей используется земля: для продажи или на ней ведется какая-то деятельность.

Если для продажи, то должна быть документация о том, кому участок будет продан. В 2016 году уведомления должны быть получены с апреля по сентябрь. Чтобы узнать более точные сроки получения уведомления, следует обратиться в соответствующий орган в вашем городе. Если вычисления будут сделаны неправильно, вы имеете полное право подать заявление и дождаться перерасчета. Этим правом может воспользоваться каждый, так что расчет будет сделан, как для бизнесменов или компаний, так и для всех пенсионеров.

Срок уплаты

В 2016 году для всех регионов России установили единовременные сроки для уплаты имущественных отчислений - не позднее чем 1-ое октября 2016 года, и уплачивать земельный налог позже настоятельно не рекомендуется.

Следует помнить, что при просроченной оплате вы будете обязаны выплатить штраф примерно 20% от неуплаченной суммы, как в дополнение к ней начисляются пени за каждый день календаря с 1-го октября до момента оплаты.

Так что удобнее уложиться в срок уплаты.

Коэффициент индексации нормативной денежной оценки

Наиболее популярно или удобно оплачивать через онлайн-сервис. Этот способ подходит для бизнесменов и пенсионеров, если первые самостоятельно смогут разобраться с системой, то у пенсионеров есть дети или внуки, которые помогут произвести первую уплату. Второй вариант — прийти в ФНС, заполнить необходимые квитанции и внести необходимое количество денежных средств.

Как узнать вашу задолженность в 2016

Проверка налоговых задолженностей

Задолженность можно узнать разными способами: первый — обратиться в ФНС в вашем городе лично или второй — зайти в свой личный кабинет на сайте ФНС. На этом же сайте можно проконсультироваться.

Видео

Можете посмотреть видео, где подробно рассказывается о земельном налоге.