Кассовая книга (форма КО-4) - предназначена для учета поступления и выдачи наличных денег. Применяется для учета поступлений и выдач наличных денег организации в кассе. Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись "В этой книге пронумеровано и прошнуровано ______ листов". Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Каждый лист кассовой книги состоит из 2-х равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки "Остаток на начало дня".

Предварительно лист сгибают по линии отреза, подкладывая отрывную часть листа под часть листа, которая остается в книге. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

Скачать образец бланка кассовая книга форма КО-4 в формате Word и Excel:

Скачать Скачать

Заполнение и оформление кассовой книги

Листы кассовой книги формируются в виде машинограммы "Вкладной лист кассовой книги". Одновременно с ней формируется машинограмма "Отчет кассира". Обе машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

Кассир после получения Вкладного листа кассовой книги и Отчета кассира должен проверить правильность оформления этих документов, подписать их и передать отчет кассира вместе с приходными и расходными документами под расписку во вкладном листе кассовой книги.

В машинограмме "Вкладной лист кассовой книги" последним за каждый месяц должно печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год - общее количество листов кассовой книги за год.

Для сохранности и удобства пользования вкладные листы кассовой книги в течение года хранятся кассиром отдельно за каждый месяц.

По окончании календарного года (или по мере необходимости) машинограммы "Вкладной лист кассовой книги" брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

Предприятие ведет только одну кассовую книгу. Кассовая книга заводится на определенный период, которым может быть месяц, квартал, год или любой другой установленный предприятием период. Кассовая книга должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. При опечатывании книги мастичной печатью используется клей на основе жидкого стекла ("Силикатный", "Канцелярский", "Конторский"), бумага типа папиросной, штемпельная краска, Бумага с оттиском печати смазывается с двух сторон клеем, после опечатывания книги наносится еще один слой клея.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира вместе с приложенными к ним документами. Первые экземпляры листов остаются в кассовой книге.

Запись кассовых операций начинается на лицевой стороне неотрывной части листа после строки остаток на начало дня. Предварительно лист сгибают пополам по линии отреза, подкладывая отрывную часть листа под часть, которая остается в книге. Между частями листа вкладывается копировальная бумага. После заполнения лицевой стороны неотрывной части осуществляют "перенос". При этом отрывную часть листа накладывают на лицевую сторону неотрывной части, вкладывают копировальную бумагу и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа. В итоге отрывная часть листа, являющаяся отчетом, представляет собой копию записи в кассовой книге. Бланк отчета до конца дня не отрывается.

Подчистки и не оговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

Если операции по кассе производятся на предприятии не каждый день, то отчет обычно составляется один раз в 3-5 дней в зависимости от объема записей. В этом случае вместо даты отчета указывается период регистрации кассовых операций, например "Касса за "02-06" января 2006 г. Лист ___".

Скачать другие бланки на нашем сайте:

Каждая организация, которая получает или расходует наличные деньги, обязана вести кассовую книгу. Вопреки распространенному заблуждению, это требование не относится к торговым организациям и не касается расчетов с клиентами. Ведение кассовой книги в 2017 году относится больше к внутренним операциям, таким как выдача денег под отчет или выплата заработной платы. Мы расскажем, как оформить этот важный документ без ошибок.

Кассовая книга (форма N КО-4) применяется всеми юридическими лицами для учета поступлений и выдачи наличных денег организации в кассе. Ее бланк утвержден , однако его применение не является обязательным с 1 января 2013 года, как формы первичного учетного документа, содержащегося в альбомах унифицированных форм. Поэтому, каждый налогоплательщик может самостоятельно разработать и применять свой бланк такого документа, соблюдая при этом установленные требования к его заполнению. Мы расскажем о требованиях и бланке, которые разработаны для этих целей, поскольку их применение позволяет сделать учет наличных операций по кассе более простым и удобным.

Как правильно вести кассовую книгу в 2017 году

В каждой организации, приказом руководителя должен быть назначен человек, ответственный за кассу. Если штат позволяет, то это отдельный кассир, если нет, то, как правило, это главный бухгалтер. Именно это лицо должно вести учет всех операций и книгу. Контролирует процесс, в любом случае, главный бухгалтер. Сама кассовая книга представляет собой журнал, если ведется в бумажном виде, или отдельный раздел бухгалтерской программы, если ведется в электронном. И тот и другой способ разрешен, поэтому остановимся на каждом из них подробнее.

Для начала, рассмотрим обязанности кассира, поскольку они не зависят от способа ведения этого учетного документа и имеют определенный алгоритм, который выглядит так:

- В начале смены кассир должен открыть день, то есть внести запись с датой и суммой остатка средств в кассе. Эта сумма должна быть всегда равна остатку на конец предыдущего рабочего дня. Такие операции могут быть не ежедневными, поэтому открывать смену и делать запись необходимо только в тот день, когда происходило движение средств. В остальные дни остаток просто переносится.

- Каждая операция по выдаче или приему наличных средств должна быть оформлена приходным кассовым ордером (ПКО) или расходным кассовым ордером (РКО). Кассир оформляет эти документы, присваивает им номера и делает запись о каждом из них.

- В конце смены кассир подводит итоги дня по приходу и расходу, о чем делает соответствующие записи и выводит остаток. Записи, сделанные за день заверяет подписью исполнитель с расшифровкой фамилии, имени и отчества. После чего учетный документ передается на проверку и утверждение главному бухгалтеру.

Такой порядок действий предусмотрен для каждой смены. Это только общие требования к ведению документа, основной порядок работы несколько отличается, в зависимости от организации процесса.

Отдельно нужно отметить требования к хранению этого учетного документа. Все РКО, ПКО, отрывные листы, различные чеки и сам журнал должны храниться в организации 5 лет. После истечения этого срока документацию следует уничтожить в установленном порядке.

Как заполнять кассовую книгу: образец электронного бланка

Проще всего организовать ведение такого документа в бухгалтерской программе, в которой отражается весь учет в организации. Эта функция, например, есть в 1С и других программах. В этом случае бланк формируется и заполняется прямо на компьютере, порядок внесения записи при этом не меняется: необходимо вносить данные о каждом ПКО или РКО. В конце дня кассир должен подвести итог, вывести остаток и распечатать листы за день в двух экземплярах. Все документы обязательно поступают на проверку главного бухгалтера, который сверяет данные первичных документов с данными в регистрах и заверяет их своей подписью. Исправления и правки недопустимы.

Ежегодно, а если обороты по кассе в организации ежедневные, то и ежеквартально, распечатанные листы необходимо сформировать в журнал и прошить. На последнем листе должно быть указано общее количество листов и стоять подпись руководителя организации, главного бухгалтера и оттиск круглой печати фирмы, при ее наличии. Кроме того, можно вести кассовую книгу полностью в электронном виде. В этом случае все записи обязательно должны быть заверены электронными подписями уполномоченных лиц, а информация и ее редактирование должны быть защищены от несанкционированного доступа с помощью дополнительных технических средств.

Кассовая книга: образец заполнения вручную и требования к заполнению

Ведение кассовой книги в 2017 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

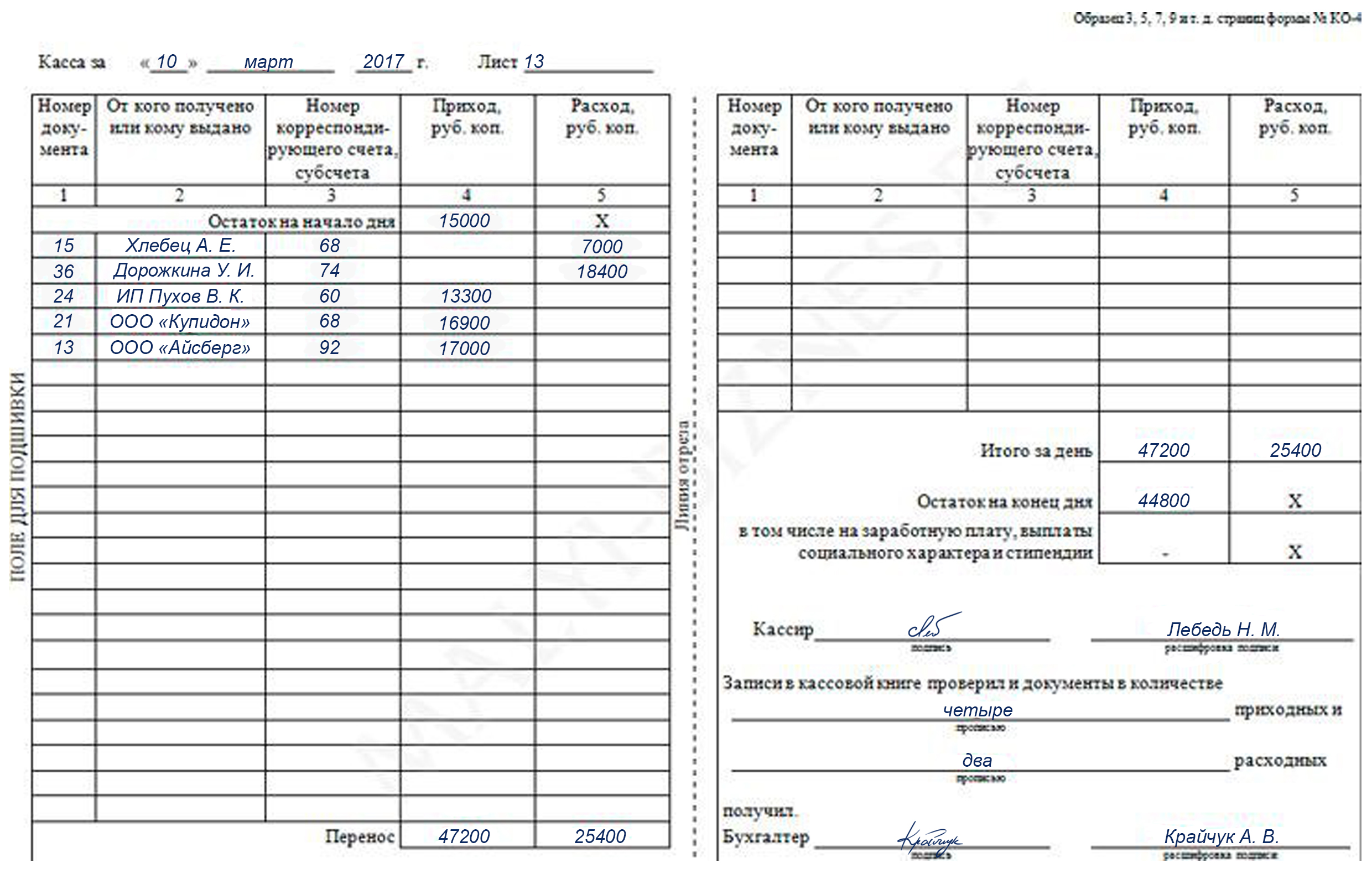

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре. Все записи о РКО и ПКО вносятся построчно, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку "перенос", в которой записывается общая сумма прихода и расхода денег на этот момент. Следующий лист начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке "в том числе на заработную плату, выплаты социального характера и стипендии". После того, как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист за день выглядит так:

Административная ответственность

Нарушение ведения кассовой книги или ее отсутствие является административным правонарушением, ответственность за него предусмотрена статьей 15.1 КоАП РФ, как за нарушение обращения с денежной наличностью. За такой проступок органы ФНС могут наложить административный штраф:

- в размере от 40 тысяч до 50 тысяч рублей на саму организацию;

- в размере от 4 тысяч до 5 тысяч рублей на руководителя или главного бухгалтера.

Кассовая книга является важнейшим документом, который обеспечивает учет всех кассовых операций, таких как выдача или принятие денежных средств. В соответствии с распоряжением ЦБ РФ кассовые книги обязаны вести все организации и ИП (индивидуальные предприниматели), имеющие дело с наличными денежными средствами.

Ведение кассовой книги

Ведение предусматривает наличие только одного экземпляра для каждого отдельного предприятия. Для подобной документации существует унифицированная утвержденная форма КО-4, которая может заполняться как в электронном виде, так и вручную.В случае электронного варианта кассир в начале каждого рабочего дня подготавливает два листа, один из которых именуется «Отчет кассира», а другой бланк называется «Вкладной лист». Эти листы содержат полные реквизиты предприятия и должны иметь нумерацию в порядке возрастания. Последний лист за месяц и за год содержит указание на общее число листов за соответствующий период.

Ответственность кассира подтверждается его подписью, далее отчетные листы отдаются в бухгалтерию под подпись, а вкладные остаются непосредственно в кассе. После этого по мере накопления листы сшиваются и заверяются подписью руководителя учреждения и главного бухгалтера. При этом обязательно должно быть указано число подшитых страниц.

В случае ручного ведения кассовая книга, как правило, заводится на определенный период времени или для учета определенного числа операций. Перед началом работы все страницы нумеруются, их общее число указывается на последней странице и заверяется подписями руководителя учреждения и главного бухгалтера. Кроме того, для предотвращения несанкционированного изъятия листов все страницы кассовой книги должны быть прошиты и опечатаны специальными печатями (из сургуча или мастики).

Главный бухгалтер предприятия является ответственным за контроль над ведением формы КО-4. Если в организации имеется филиал или представительство, то законодательством не запрещено иметь отдельную кассовую книгу для этих подразделений в целях оптимизации учета и контроля за оборотом денежных средств. Также обстоит дело и в случаях подразделений, выделенных на отдельный баланс. В обоих ситуациях для унификации отчетности необходимо предусмотреть и утвердить специальную методику ведения кассовой документации, в которой указать образец заполнения кассовой книги, периодичность и перечень присылаемой документации.

Посредством данного документа бухгалтерией осуществляется учет всех операций, проводимых кассой организации по выдаче или принятию наличных денег. Каждая организация должна вести кассовую книгу только в одном экземпляре. В качестве бланка применяется унифицированная форма № КО-4.

В соответствии с порядком ведения кассовых операций организации вправе вести кассовую книгу как вручную, так и автоматизированным способом (в электронном виде).

Ведение кассовой книги

Электронный вариант книги допускается при обеспечении организацей необходимых мер по сохранности кассовых документов. В этом случае к началу каждого следующего рабочего дня должны составляться две одинаковые по содержанию машинограммы: "Вкладной лист" и "Отчет кассира", содержащие все необходимые реквизиты. Данные листы должны быть пронумерованы в порядке возрастания. Отсчет следует вести с начала года.В последнем "вкладыше" каждого месяца и календарного года должно быть указано общее количество листов за каждый месяц и год соответственно.

Кассир, получив машинограммы, проверяет правильность их составления и подписывает. Вкладные листы кассир оставляет у себя и хранит их в течение года, а отчет передает в бухгалтерию (под расписку) вместе с и кассовыми документами.

При ведении кассовой книги автоматизированным способом вкладные страницы брошюруются (сшиваются) и опечатываются по мере необходимости или по окончании календарного года, с обязательным заверением подписями руководителя и главного бухгалтера предприятия общего количества страниц за год.

Часть предприятий ведут кассовую книгу вручную. В этом случае ее заводят на определенный период, который может зависеть от количества операций.

При данном способе ведения листы кассовой книги должны быть пронумерованы до начала работы с ней, а их общее количество заверено подписями руководителя и главного бухгалтера данного предприятия на последней странице книги.

Все страницы прошивают и опечатывают сургучной или мастичной печатью. При опечатывании книги мастичной печатью используют клей на основе жидкого стекла, бумагу типа папиросной, штемпельную краску. Бумагу с оттиском печати смазывают с двух сторон клеем, после опечатывания наносят еще один слой клея. Такие меры необходимы для того, чтобы нельзя было изъять из листы.

Заполнение кассовой книги

Рассмотрим два варианта.Первый вариант имеет вертикальное расположение страниц. В этом случае информация за весь кассовый день обычно располагается на одной странице.

Отчет кассира может быть оформлен при этом одним из двух способов.

1. Отчетом кассира является следующая страница кассовой книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами.

Между двумя листами кладется копировальная бумага, через которую осуществляется запись чернилами или шариковой ручкой.

Вторые экземпляры должны быть отрывными и служат отчетом кассира. Первые экземпляры остаются в кассовой книге.

2. Отчетом кассира является вкладной чистый лист. Нумерация в книге сплошная. На чистом листе пишется или печатается название "Отчет кассира за "______" ______г.". Записи на чистом листе осуществляются через копирку.

По окончании рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

Второй вариант - горизонтальное расположение страниц.

Каждая страница кассовой книги состоит при этом из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, другая (без горизонтальных линеек) - как второй экземпляре лицевой и оборотной сторон через копировальную бумагу чернилами или шариковой ручкой. Для этого лист сгибают по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копировальную бумагу. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Первые и вторые части листов нумеруют одним и тем же номером. Первые части остаются в кассовой книге. Вторые - должны быть отрывными, они служат отчетом кассира и до конца операций задень не отрываются.

Сначала на листе кассовой книги указываются все приходные документы, а затем все расходные документы.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает под расписку в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

ВНИМАНИЕ! Если среди остатка денег есть деньги, отложенные на выплату заработной платы и пособий, то следует указать их сумму в отдельной строке (см. ).

Как говорилось ранее, в организации должна быть только одна кассовая книга. Организациям, имеющим обособленные подразделения (филиалы, представительства), очень сложно или даже невозможно выполнить это требование. Даже если обособленное подразделение находится в одном городе с головной организацией, то не очень удобно ежедневно подвозить выручку и кассовые документы в головной офис, так чтобы кассир успел до конца рабочего дня заполнить лист кассовой книги. Если же обособленное подразделение находится в другом городе, то такая практика становится невозможной.

В Порядке ведения кассовых операций в Российской Федерации нет никаких разъяснений по этому поводу. Тем не менее на титульном листе книги есть строка, в которой указывается структурное подразделение организации. Это косвенно подтверждает возможность ведения отдельной книги структурным подразделением.

Проще обстоит дело с обособленными подразделениями, выделенными на отдельный баланс. Такие обособленные подразделения ведут свою кассовую книгу и передают в головную организацию только копии первичных кассовых документов и книги, заверенные печатью и подписями руководителя и главного бухгалтера обособленного подразделения организации. Оригиналы хранятся в обособленном подразделении. Данные об остатках денежных средств в кассе обособленного подразделения должны быть показаны в его балансе. При составлении сводного баланса головное подразделение включает в него и эти показатели.

Если же обособленное подразделение не выделено на отдельный баланс, то оно может вести отдельный раздел кассовой книги. Этот раздел должен быть прошнурован, опечатан и заверен подписями руководителя и главного бухгалтера организации. В этом случае разделы передаются в головную организацию вместе с оригиналами первичных кассовых документов. В обособленном подразделении остаются их копии.

В обоих случаях организации необходимо установить методику работы с кассовой книгой. Ее следует утвердить приказом по организации. Это может быть как отдельный приказ, так и пункт приказа по учетной политике.

В методике необходимо предусмотреть: 1) коды или индексы всех подразделений организации 2) порядок нумерации кассовых документов 3) способ ведения кассовой книги 4) периодичность и перечень документов, передаваемых в головную организацию.