15.07.2016 вступила в силу новая редакция 54-ФЗ «О применении кассовой техники». В ней говорится о поэтапном переходе бизнеса на применение контрольно-кассовой техники с доступом в интернет (онлайн-кассы). Теперь данные о каждой вашей продаже должны передаваться по интернету оператору фискальных данных (он же ОФД). А от него они уже будут поступать в налоговую инспекцию.

Под этот закон попадает практически весь розничный бизнес, поэтому мы рекомендуем ознакомиться с этим материалом подробнее и заранее озаботиться покупкой онлайн-кассы.

Сроки введения изменений в 54-ФЗ

С 1 июля 2017 года к закону присоединились предприятия на общей и упрощенной системах налогообложения.С 1 июля 2018 годаперейдут все остальные компании. Исключение составляют предприятия в сфере услуг и ИП с одним сотрудником. Для них сроки продлены до 1 июля 2019 года.

Какие изменения происходят в соответствии с нововведениями в 54-ФЗ?

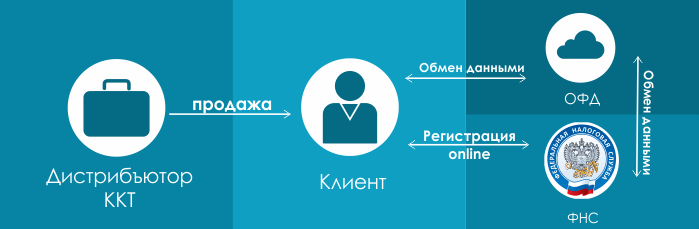

Изменилась схема взаимодействия клиента с налоговыми органами и ЦТО. Раньше схема выглядела так:Т.е., магазин, который хочет установить себе ККТ , должен приобрести ее у дистрибьютора этой техники, заключить договор обслуживая в ЦТО (зачастую ЦТО, также являются и дистрибьюторами техники) и встать на учет в налоговые органы.

Новая схема будет выглядит вот так:

Первый пункт понятен и остался прежним. Вы просто покупаете оборудование у дистрибьютора. Что идет дальше по новой схеме? Дальше вы регистрируетесь онлайн в налоговой (в соответствии с новыми поправками предусмотрена регистрация напрямую в вашем отделении налоговой инспекции) и заключаете договор на обработку фискальных данных с одним из операторов фискальных данных, кратко - ОФД. Т.е., ваши данные о каждом пробитом чеке в электронном виде ККТ будет передавать в ОФД, где они накапливаются (и хранятся), а затем передаются в налоговую.

ЦТО при этом выпадает из цепочки. Обязательный договор с ними не требуется. Если же от вас требуется обслуживание вашей кассовой техники, то обращаетесь в АСЦ (авторизованный сервисный центр), который обслуживает ККТ вашей марки. Например, наша компания занимается обслуживанием техники марки ТОЛ .

Электронные чеки для покупателя

В соответствии с новыми поправками, внесенными в законопроект Советом Федерации, вы обязаны выдать покупателю кассовый чек. Если клиент предоставил вам свою электронную почту (сделать это он должен до момента расчета с вами), вы можете выслать этот чек в электронном варианте ему на почту. Это не касается магазинов, находящихся в отдаленных от сетей местностях.К тому же меняются данные, которые вы обязаны передавать в чеке. Если раньше в чеке было достаточно указать общую сумму счета, то теперь придется указывать сумму по каждому товару с учетом НДС.

Подойдет ли ваша старая кассовая техника для работы в новых условиях?

Подойдет, при условии, что ее поставщик выпустит специальный комплект доработки, который позволит заменить вашу старую ЭКЛЗ (в соответствии с новым законом она будет уже не нужна) на так называемый фискальный накопитель . В нем будут хранится в нередактируемом и зашифрованном виде данные о всех проведенных чеках.Замена фискального накопителя осуществляется каждый год, а для малого бизнеса (плательщиков патента, упрощенной системы налогообложения) и сферы услуг – каждые 3 года.

При этом вы обязаны обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Если у вас использовалась автономная касса без связки с программой: Некоторые автономные кассы также модернизируются под закон. Правда здесь есть один нюанс. Вам придется занести в автономную кассу все ваши товары (это довольно сложно и такую операцию рекомендуется проводить специально обученному человеку), а в дальнейшем, при продаже, указывать все товары, их количество и ставку НДС. А это, сами понимаете, сложно и занимает много времени.

Можно ли модернизировать принтер ЕНВД (принтер чеков) под требования 54-ФЗ? Да, конечно можно. Только стоить данная модернизация будет дороже, чем модернизация кассы с ЭКЛЗ. Но, если вы купили принтер ЕНВД в 2016 году, скорее всего, вам потребуется простая перепрошивка аппарата + фискальный накопитель. Стоимость такой модернизации стартует от 13 тыс. руб.

Какое оборудование уже подходит под закон?

Под закон подходят новые модели фискальных регистраторов FPrint (АТОЛ). Цены указаны на модель с фискальным накопителем на 15 месяцев. В продаже есть модели с фискальным накопителем на 36 месяцев или без ФН.

|

|||

|

15 000 руб. скорость печати: 50 мм/сек. Автоотрез: нет Ширина чека: 57 |

АТОЛ 11Ф 19 500 руб.

Автоотрез: нет Ширина чека: 57 |

27 000 руб. скорость печати: 200 мм/сек. Автоотрез: есть Ширина чека: 57 |

скорость печати: 200 мм/сек. Автоотрез: есть Ширина чека: 80 |

Применение ККТ распространяется на плательщиков патента и ЕНВД

Применение ККТ распространяется на плательщиков патента и ЕНВД; при этом сохраняет возможность выписать бланк строгой отчетности от руки, но только для видов деятельности, определенных Правительством РФ. Напомним, что у предприятий, применяющих патент (то есть для малого бизнеса, который не был обязан применять ККТ) будет еще целый год для перехода на новый порядок – до 1 июля 2018 года. А для сферы услуг и ИП с 1 сотрудником, согласно ФЗ с поправками в 290-ФЗ от 27.11.2017, этот срок был увеличен до 1 июля 2019 года.

Также отметим,что компании, работающие на упрощенной системе налогообложения, на ЕНВД и патенте, должны использовать фискальный накопитель на 36 месяцев. В продаже они появились осенью 2017 года.

Кто освобожден?

По закону есть определенный перечень освобожденных от применения ККТ видов деятельности. В основном, это ярмарочная торговля, торговля в киосках, торговля квасом и пивом из цистерн, продажа ценных бумаг, продажа билетов на транспорт, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях и др. Полный перечень вы можете найти в п.5. статьи 2 законопроекта изменений в 54-ФЗ.Новые полномочия налоговых органов

Теперь налоговые органы могут получат беспрепятственный доступ к фискальным данным, хранящимся на фискальном накопителе. Также они могут запросить данные о всех операциях у ОФД. Налоговые данные могут запрашивать у банков практически любую информацию о ваших денежных средствах на счетах. Во внесенных изменениях СФ говорится, что указанные полномочия даны налоговой для проверки соблюдения требований о применении ККТ.А какие будут штрафы?

Штраф будет рассчитываться исходя из суммы ваших операций, осуществленных без применения ККТ.Если подробнее:

- На должностных лиц - от четверти до половины суммы совершенных операций, но не менее 10 тыс. руб.

- На юридических лиц - от 3/4 до всех суммы операций, но не менее 30 тыс. руб.

Подведем итог

С 1 июля 2017 года вы обязаны (а патент и ЕНВД с 1 июля 2018 года):1. Либо приобрести новую фискальную технику, либо доработать старую под новые требования.

2. Зарегистрировать или перерегистрировать ККТ в налоговой.

3. Заключить договор о обработке фискальных данных с одним из ОФД (оператором фискальных данных)

4. Обеспечивать исправную работу ККТ и передачу каждого чека в ОФД, который затем передает эти данные в налоговую.

5. Высылать клиенту чек в электронном виде или, по его требованию, выдавать бумажный.

6. Раз в 15 месяцев производить замену блока фискальной памяти.

7. Обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Скачать Федеральный закон от 3 июля 2016 г. N 290-ФЗ "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты Российской Федерации"

В прошлом году кардинально изменился закон 54-ФЗ об онлайн-кассах. Но и в 2019 году поправок хватает. Читайте в статье, как изменится работа с ККТ с учетом последних изменений.

- Чек ККТ при доставке курьером

- Кто может работать без ККТ

С прошлого 2018 года еще больше организаций и предпринимателей перешли онлайн-кассы. Многие называют внесенные изменения в закон 54-ФЗ революционными, настолько серьезно они поменяли порядок работы с контрольно-кассовой техникой.

В 2019 году добавили ограничения для онлайн-касс. Теперь нельзя использовать ККТ со старым форматом памяти 1.0. Передавать сведения кассы должны в формате 1.05 или 1.1. За нарушение компании грозит штраф - минимум 30 тыс. руб. Есть и другие изменения, о них мы расскажем ниже.

Внимание!

Налоговики активно штрафуют за неприменение ККТ даже тех, у кого есть онлайн-касса. Один бухгалтер попал на штраф 1.2 млн руб. Внимательно изучите все новые правила работы с онлайн-кассой.

Онлайн-касса при безналичных расчетах

Много вопросов возникает при получении оплаты в безналичной форме. Новый закон снял большинство из них.

Расчеты между фирмами и предпринимателями

Если юридические лица и предприниматели рассчитываются между собой путем перечисления денег с расчетного счета одной компании на расчетный счет другой, то пробивать кассовый чек не нужно. В том числе чек не требуется, если платежное поручение бухгалтер формирует и отправляет через банк-клиент.

Другое дело, если товары, работы и услуги для организации приобретает и оплачивает подотчетное лицо. Если подотчетник рассчитывается наличными деньгами, собственной банковской или корпоративной картой, то продавец обязан выдать чек ККМ. Этими чеками подотчетник отчитается перед своей бухгалтерией.

Безналичная оплата от физических лиц

Платить по безналу могут не только организации и предприниматели. Физические лица тоже могут перечислять оплату на расчетный счет продавца. Например:

- В магазине предъявить для оплаты банковскую карту,

- Перечислить денежные средства через онлайн банковскую программу, в которой обслуживается его карта,

- Придти в банк и перечислить оплату через операциониста,

- Произвести оплату через сайт продавца, если на нем есть такая возможность.

Последний вариант (оплата через сайт) включает несколько разных способов, например, оплата из электронного кошелька, посредством платежной системы, с банковской карты, через онлайн-банк и т.д.

После внесения поправок в текст закона 54-ФЗ об онлайн-кассах продавец может не выдавать покупателю-физику чек в одном случае – при приеме оплаты при безналичных расчетах без электронного средства платежа.

В соответствии с п.19 ст.3 закона 161-ФЗ от 27.06.2011г. электронное средство платежа – это средство, которое позволяет клиенту составить, удостоверить и передать платеж с использованием интернета, электронных носителей, в том числе платежных карт и других технических устройств.

Например, если покупатель предъявил продавцу банковскую карту, то есть электронное средство платежа, то продавец обязан пробить чек. Другой вариант: покупатель-физик заказал счет на оплату, пришел в банк и перевел деньги через операциониста. В этом случае электронное средство платежа покупателя не использовалось, значит, чек пробивать не надо.

Проблема в том, что при поступлении денег на расчетный счет бухгалтер не видит, как они поступили:

- Если в выписке корреспондентский счет плательщика начинается на 40817, то физическое лицо перевело деньги через свой банк-онлайн, пробивать чек обязательно,

- Если корреспондентский счет плательщика начинается на 30233, это может быть платеж как с использованием банковской карты, так и через операциониста. В этом случае невозможно определить, нужно ли выбивать чек.

Когда применяются «расходные» чеки

Законодательство об онлайн-кассах обязывает выдавать кассовые чеки не только при приеме денежных средств, но и в некоторых случаях при их выдаче. Чеки с признаком «расход» нужно выдавать при выплате выигрыша, если компания занимается организацией азартных игр.

В расчетах по займам физических лиц тоже нужно применять ККТ (п. 4 ст. 4 закона от 03.07.2018 № 192-ФЗ):

- При выдаче займов применять ККМ нужно с 1 июля 2019г.,

- При приеме возврата займа от физического лица ККТ нужно применять с 1 июня 2018 года.

Расчеты по выдаче и возвратам подотчетных средств проводить через кассовый аппарат не нужно. А если организация производит оплату физическому лицу, например, по договору аренды или выполнения работ, нужно пробить чек с признаком «расход». Ведь сам физик выдать чек на приход оплаты не может, а у организаций такая обязанность появилась после уточнения понятия расчетов в п.1.1 закона 54-ФЗ.

С 1 июля 2019 года у организаций появится обязанность выдавать чеки по бартерным сделкам. То есть если организации рассчитываются за купленные товары не деньгами, а другим товаром, и взаимная задолженность гасится (п. 4 ст. 4 закона от 03.07.2018 № 192-ФЗ).

Чек ККТ при доставке курьером

Еще совсем недавно инспекторы запрещали пробивать чеки заранее, а курьерам интернет-магазинов советовали носить с собой переносные кассовые аппараты. Курьерская служба может работать с несколькими интернет-магазинами. Тогда пробивать на одной кассе чеки разных продавцов невозможно, а носить с собой несколько кассовых аппаратов неудобно.

С 1 июля 2018 года проблема решена. Чек можно пробить и отдать курьеру для передачи покупателю вместе с товаром. Но только в том случае, если доставка осуществляется не позднее следующего дня после получения оплаты покупателя. Если доставка осуществляется позднее, то чек можно отправить на электронную почту или телефон покупателя.

Если же покупатель рассчитывается наличными деньгами с курьером, то есть два варианта выдачи чека:

- Курьер по-прежнему может носить с собой переносную кассу для выдачи чеков покупателю,

- Курьер может сообщить о принятой оплате в интернет-магазин, а магазин отправит электронный чек на почту или телефон покупателю.

Кто может работать без ККТ

До середины 2019 года кассовый аппарат могут не применять организации, которые принимают коммунальные платежи от населения. Те, кто оказывает услуги населению, например, изготовление ключей, присмотр за детьми, ремонт обуви, и после 1 июля 2019 года смогут выдавать бланки строгой отчетности вместо кассового чека.

Поправками уточнено, что не требуется применение онлайн-кассы при продаже врозлив питьевой воды и молока. Закон 54-ФЗ и раньше не требовал применять ККТ при продаже врозлив безалкогольных напитков. Но по ГОСТу 31985-2013 ни вода, ни молоко к безалкогольным напиткам не относятся. Таким образом, до введения поправок торговцы воды и молока должны были применять ККТ.

Освобождены от обязанности применять ККТ и продавцы книг и журналов, независимо от места их реализации:

- Специализированная торговая точка,

- Газетный киоск,

- Другие места продажи.

Не обязаны применять онлайн-кассы и владельцы механических аппаратов по продаже товаров. Чтобы не применять кассу, аппарат должен отвечать следующим требованиям:

- Не быть подключенным к электросети,

- Не работать от батарей или аккумуляторов,

- Принимать платеж исключительно монетами, например, по 5 или 10 рублей.

В качестве примера механических торговых аппаратов можно привести аппараты по продаже конфет или игрушек.

Садоводческие кооперативы и общества не обязаны применять ККТ при приеме членских взносов, поскольку взносы не являются расчетами за товары, работы или услуги. А вот при приеме платы за содержание инфраструктуры, например, обеспечение охраны, чеки выдавать нужно. ККТ можно не применять до 1 июля 2019 года, однако обязательно выдавать БСО.

Отсрочен и переход на электронные БСО. До 1 июля 2019 года их можно выдавать по старым правилам в бумажном виде. Исключение – прием оплаты с электронными средствами платежа, здесь выдать бумажный БСО нельзя.

Другие изменения в 54-ФЗ об онлайн-кассах

В законе 54-ФЗ об онлайн-кассах с 1 июля 2018 года вступил в силу еще ряд поправок. Расскажем о некоторых из них.

Теперь в чеке обязателен QR-код. Раньше печатать его в чеке было необязательно. Однако обязательным условием разрешения использования кассовой техники было наличие технической возможности печатать QR-коды. После поправок от 3 июля 2018 года их обязательно печатать (п.1 ст.4 закона 54-ФЗ).

Уточнен порядок действий, если организация не применяла ККТ или применяла ее с нарушением. В соответствии с п.4 ст.4.3 закона 54-ФЗ в этих случаях продавец формирует чек коррекции.

Если компания ликвидируется, подавать заявление о снятии кассы с учета не требуется. Инспекторы сами снимут ее с учета после внесения в ЕГРЮЛ записи о ликвидации предприятия (п.18 ст.4.2 закона 54-ФЗ).

ККМ (контрольно-кассовая машина, контрольно-кассовый аппарат или просто касса) - это устройство, фиксирующее факт приобретения товара и регистрирующее этот факт печатью кассового чека. Очередной федеральный закон о ККМ от 27.11.2017 № 337-ФЗ внёс новые изменения в порядок применения касс.

Хронология перехода на ККТ онлайн

Переход на кассовые аппараты нового образца начинался как эксперимент Минфина и Федеральной налоговой службы ещё в августе 2014 года. Полгода проверялась жизнеспособность идеи о передаче через интернет данных о произведённой покупке в режиме реального времени в налоговую инспекцию. Кассовые аппараты нового поколения подключенные к интернету первыми опробовали розничные продавцы Москвы и области, Татарстана и Калужской области, всего было задействовано около 3 тысяч единиц контрольно-кассовой техники.

Минэкономразвития не одобрило законопроект и дважды выдавало отрицательное заключение об оценке его регулирующего воздействия. Против был и бизнес, о чем не раз писали новостные ленты. На одной из встреч с руководителями объединений предпринимателей глава ФНС России Михаил Мишустин предложил в качестве уступки сделать процесс перехода на новые ККТ поэтапным.

В качестве преимуществ касс нового образца налоговики называют:

- регистрацию ККТ в электронном виде;

- объективный учёт доходов продавцов;

- сокращение количества налоговых проверок;

- предоставление потребителям больших возможностей для защиты своих прав.

Кроме того, по поручению Президента для покрытия затрат на приобретение новых касс бизнесменам обещали предоставить специальный налоговый вычет. Однако получили эту льготу только ИП на и , и только в размере не более 18 тысяч рублей за одну единицу ККТ.

Какими должны быть онлайн-кассы

Закон № 290-ФЗ утвердил требования к техническим характеристикам ККМ. Самое главное - фиксировать сведения о продажах теперь будет не ЭКЛЗ (электронная контрольная лента защищённая), а фискальный накопитель. Устройство будет передавать информацию о продажах в онлайн-режиме сначала специальному посреднику (оператору фискальных данных), а потом в ИФНС.

Требования к кассам, передающим данные о продажах в режиме реального времени, установлены в новой редакции статьи 4 закона № 54-ФЗ:

- наличие устройства для печати фискальных документов с двухмерным штриховым QR-кодом размером не менее 20 x 20 мм;

- передача данных в фискальный накопитель внутри корпуса;

- формирование фискальных документов в электронном виде и передачи их оператору сразу после поступления данных в фискальный накопитель;

- принятие от оператора фискальных данных подтверждения о получении информации;

- обеспечение информационной безопасности фискальных данных и их шифрование;

- формирование фискального признака длиной до 10 цифр для каждого документа;

- обеспечение возможности записывать фискальные данные и хранить их в памяти устройства памяти не менее пяти лет с момента окончания эксплуатации.

Какие ККМ можно использовать в 2018 году, указано в опубликованном на сайте налоговой службы и постоянно пополняемом реестре моделей ККМ с онлайн передачей данных . Приобретайте оборудование только из этого списка!

Затраты на переход к онлайн-кассам

Если вы уже работаете с кассовым аппаратом, то он может быть модернизирован. Некоторые модели позволяют просто заменить ЭКЛЗ на фискальный накопитель, а не приобретать новую технику.

Вот такие примерно расходы придётся понести предпринимателям:

- модернизация старого аппарата - от 5 до 10 тысяч рублей;

- приобретение нового аппарата - от 25 до 40 тысяч рублей;

- кассовое ПО - от 7 тысяч рублей;

- услуги оператора (ОФД) - от 3 тысяч рублей за первый год работы, в последующие - до 12 тысяч;

- интернет-связь - от 5 тысяч рублей в год.

Итого, минимум 20 тысяч рублей, если ваша техника может быть модернизирована, или 40 тысяч рублей, если это невозможно.

Приказом Минкомсвязи России от 5 декабря 2016 г. № 616 разрешено вместо онлайн-касс применять старые модели ККТ в населённых пунктах с численностью до 10 000 человек.

Когда начинается применение новой ККТ

Новые кассовые аппараты с 2017 года внедряются постепенно для разных категорий налогоплательщиков, и последние новости о сроках перехода таковы:

- с 1 февраля 2017 года прекращена регистрация аппаратов прежнего образца;

- до 1 июля 2017 года все уже имеющиеся кассы должны быть модернизированы или заменены на новые;

- с 1 июля 2017 года розничные продавцы, кроме плательщиков и ПСН, обязаны работать только на онлайн-кассах;

- с 1 июля 2018 года продавцы и точки общепита на ЕНВД и ПСН, имеющие работников, должны применять ККТ наравне с другими, т.е. своей специальной льготы они лишаются. Если же работников по этим направления нет, то срок перехода продлевается до 1 июля 2019 года;

- с 1 июля 2019 года те, кто оказывает услуги населению на любом режиме налогообложения, вместо БСО типографского изготовления должны выдавать бланк, отпечатанный автоматизированным устройством (аналог кассового аппарата).

Таким образом, если закон об онлайн кассах не будет больше изменяться, с июля 2019 года ФНС начнёт принимать сведения о большинстве розничных покупок и услуг населению. Это, конечно, очень большая административная и техническая нагрузка на всех участников передачи данных: розничных продавцов, операторов фискальных данных и самих налоговиков.

Перечень продавцов, которые и после принятия нового закона вправе получать наличную оплату без выдачи кассового чека, установлен в статье 2 закона № 54-ФЗ.

Как работают онлайн-кассы

ККТ с функцией передачи данных в режиме реального времени работает по другому принципу, чем прежние аппараты с ЭКЛЗ. Сначала сведения о продаже поступают к посреднику - оператору фискальных данных. После того, как оператор получит через интернет данные о продаже от кассира, он высылает подтверждение, что данные приняты.

Кассовому чеку присваивается фискальный признак, без этого чек формироваться не будет. Предполагается, что принятие данных и присвоение фискального признака будет происходить всего за 1,5 - 2 секунды, поэтому процесс оплаты для покупателя не затянется. Затем оператор передаёт сводную информацию о платежах в налоговую инспекцию, которая ее систематизирует и накапливает в хранилище данных.

Приниматься в расчет налоговой базы будут все данные, переданные в ИНФС операторами фискальных данных. За нарушение полноты сбора информации сами операторы наказываются серьёзными штрафами (от 500 тысяч до миллиона рублей).

Обратите внимание: ОФД - это коммерческая специализированная организация, имеющая необходимые технические ресурсы и квалифицированных работников. Выбирать оператора надо тоже, следуя рекомендациям ФНС, - из официального списка .

Покупатель получает бумажный чек, где указан сайт оператора данных и фискальный признак чека. По желанию покупатель может запросить продавца направить чек и в электронном виде. Если окажется, что реквизиты бумажного чека и электронного не совпадают, покупатель вправе сообщить об этом в ИФНС, которая проведет по этому факту проверку.

Выросли штрафы за нарушение закона о кассовых аппаратах

Мы рассказали о том, как работают ККТ онлайн, но это ещё не все последние новости. Поправки в новый закон о ККТ ужесточили административные санкции за нарушение порядка применения касс. В новой редакции статьи 14.5 КоАП РФ размеры штрафов следующие:

Неприменение кассового аппарата, если он должен применяться:

- от ¼ до ½ суммы покупки, но не менее 10 000 рублей на ИП и руководителей организаций;

- от ¾ до полной суммы покупки, но не менее 30 000 рублей для юридических лиц;

Применение старой ККТ или нарушение порядка их регистрации/перерегистрации:

- предупреждение или штраф от 1 500 до 3 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф от 5 000 до 10 000 рублей для юридических лиц.

Отказ в выдаче покупателю бумажного или электронного чека:

- предупреждение или штраф 2 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф 10 000 рублей на юридических лиц.

Чек, который выдается покупателю при совершении им покупки, является доказательством оплаты приобретенного товара, а также заключения публичного договора купли-продажи.

Закон Российской Федерации, а именно 54-ФЗ, гласит, что каждое учреждение или индивидуальный предприниматель, занимающийся торговлей и оказанием услуг, обязан иметь контрольно-кассовый аппарат. (Скачать ). Кстати, в дополнение изучите положения !

Фискальная память контрольно-кассовой техники позволяет сотрудникам налоговой организации контролировать прибыль налогоплательщика. Проведение данного мероприятия обусловлено необходимостью осуществления правильного начисления суммы для уплаты налога.

54-ФЗ был принят в 2003 году. Данный правовой акт определяет правила ведения торговли на территории Российской Федерации. В содержании прописаны требования, которые обязательно следует выполнять при осуществлении расчета покупок граждан. С момента, когда закон был принят, он претерпел рад изменений.

После редактирования ФЗ-54, требования к оснащенности торгового предприятия стали выше, взаимодействия с федеральной налоговой службой стало проще, а чек стал еще и электронным, помимо бумажного.

Последние изменении закона «О применении контрольно — кассовой техники» пришлись на текущий год.

Скачать 54-ФЗ

Для контролирования и регулирования торговых отношений был создан закон «О применении контрольно — кассовой техники».

Законодательные акты РФ регулярно претерпевают изменения. Для получения актуальной информации можно 54-ФЗ в последней редакции.

Последняя редакция закона «О применении контрольно — кассовой техники»

В феврале 2017 года вступил в силу новый закон «О применении контрольно -кассовой техники». Главной задачей данного закона является повышение эффективности торговли и создание быстрого контроля качества над каждым торговым предприятием.

Основополагающие требования 54-ФЗ:

- Основные корректировки в законе 54-ФЗ на 2017 год состоят в изменении схемы работы торговых предприятий с налоговой службой. Изменения в законе являются весомыми. Новый порядок использования контрольно -кассовой техники предполагает, что сведения о продажах с каждой квитанции должны направляться в налоговую инспекцию через интернет. Передаются они не лично, а через операторов фискальных данных, с одним из которых руководитель обязан заключить договор;

- Независимо от того, что налоговая инстанция будет получать сведения через интернет, в 54-ФЗ нет постановлений о том, что выдавать бумажную квитанцию с 2017 года нет необходимости. Если клиент желает, ему следует направить чек по email или SMS в дополнение к распечатанному свидетельству осуществления покупки. Квитанция из электронной почты или СМС, согласно закону, приравнивается к чеку, распечатанному контрольно-кассовой техникой;

- Согласно 54-ФЗ «О применении контрольно — кассовой техники» торговые предприятия применяют кассовые аппараты только нового образца, которые имеют доступ к интернету. Они должны сохранять и направлять сведения о каждой купле-продаже в ОФД. Вместо ЭКЛЗ сейчас следует использовать фискальный накопитель;

- Положения 54-ФЗ гласят, что при изменении упростили регистрацию кассового аппарата - сейчас существует возможность регистрировать новые кассы удаленно. Центр технического обслуживания, в котором раньше необходимо было обслуживать кассу и оплачивать ежемесячный сервис, в новой редакции закона никак не обозначен - это понятие там отсутствует. Взамен договора с Центром перед регистрацией кассы, требуется оформить договор с ОФД;

- При изменении 54-ФЗ, претерпели корректировки требования и к кассовым квитанциям, а также к бланкам строгой отчетности. Количество сведений, которые необходимо в них указать, увеличилось;

- Частные лица, работающие на патенте и ЕНВД, которые, согласно закону, не были обязаны использовать кассовые аппараты, также должны направлять сведения с каждой купли-продажи в налоговый орган. 54-ФЗ«О применении контрольно — кассовой техники» гласит, что начиная с 1 июля 2018 года использование ККТ для них также станет обязательным пунктом.

Согласно новым требованиям Федерального Закона «О применении контрольно — кассовой техники», схема торговли будет выглядеть следующим образом:

- Согласно ФЗ-54, электронные сведения с квитанции направляются в фискальный аппарат, который определяет для каждого товара свой идентификационный номер;

- Далее все сведения направляются на сервер оператора фискальных данных для регистрации;

- После того, как на сервере ОФД появилась необходимая отметка, кассовый аппарат получает сигнал о подтверждении, что запись была зарегистрирована;

Завершающей стадией является выдача чека.

Завершающий этап реформы по переходу бизнеса на новую ККТ ознаменовался принятием пакета поправок к закону об онлайн-кассах. Так, 21 июня 2018 года Государственной Думой в третьем чтении был утвержден законопроект о внесении изменений в закон № 54-ФЗ от 22.05.2003г .

Примечание: на момент написания статьи (29.06.2018) закон прошел слушание в Совете Федерации и был направлен на подпись Президенту РФ. Принятие законопроекта планируется в июле 2018 года.

Новые поправки конкретизировали понятие электронного средства платежа, расшили круг лиц, имеющих право не применять новую контрольно-кассовую технику или использовать ее в режиме «оффлайн», а также уточнили порядок формирования чека при безналичных расчетах с физическими лицам. Рассмотрим подробнее основные изменения, вносимые законопроектом № 344028-7.

Перечень основных изменений, вносимых в закон № 54-ФЗ от 22.05.2003

Изменено название закона № 54-ФЗ от 22.05.2003г.

После утверждения поправок закон об онлайн-кассах будет носить название закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». Из названия исключено упоминание об электронных средствах платежа.

Примечание: в настоящий момент (до внесения изменений) закон носит название: «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа».

В закон включены новые понятия «бенефициарный владелец», «версия модели ККТ» и «выгодоприобретатель»

Так, в рамках закона № 54-ФЗ бенефициарным лицом будет считаться физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 % в капитале) организацией либо имеет возможность контролировать действия организации и (или) ее руководителя, главного бухгалтера, члена коллегиального исполнительного органа или учредителя. Бенефициарным владельцем руководителя, главного бухгалтера, члена коллегиального исполнительного органа или учредителя организации считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо.

Примечание: понятие «бенефициарный владелец» в контексте данного закона затрагивает лишь представителей компаний – изготовителей ККТ, операторов фискальных данных и экспертные организации.

Расширено понятие расчетов

К расчетам, помимо указанных в абз.18 ст.1.1 Закона № 54-ФЗ, теперь добавлены прием и выплата средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг либо предоставление или получение иного встречного предоставления за товары, работы, услуги.

Уточнен порядок формирования чека при зачете или возврате аванса за отдельные услуги

При осуществлении указанных расчетов физическими лицами за услуги, оказываемые в сфере культурно-массовых мероприятий, при перевозке пассажиров, багажа и грузов, за оказание услуг связи и иных услуг, определяемых Правительством РФ, продавцом может быть сформирован один кассовый чек (БСО), содержащий информацию обо всех оказанных услугах в течение суток или иного расчетного периода, не превышающего календарный месяц (но не позднее первого рабочего дня, идущего за днем окончания расчетного периода).

Сформированный в данном случае кассовый документ клиенту не направляется.

Расширен перечень видов деятельности, в отношении которых применение онлайн-касс необязательно

После вступления в силу изменений применять онлайн-кассы не обязаны будут также:

- продавцы при оказании услуг по перевозке багажа и грузов с применением автоматических устройств для расчетов;

- продавцы, реализующие молоко и питьевую воду в розлив;

- вендинговые аппараты, реализующие товар (за исключением подакцизной продукции и технически сложных товаров и товаров, подлежащих обязательной маркировке) при условии отображения на дисплее аппарата QR-кода, позволяющего покупателю считать сформированный кассовый чек (БСО).

Примечание: освобождение вендинга от обязанности применения онлайн-касс при формировании на дисплее QR-кода возможно при условии нанесения на корпус аппарата его заводского номера, который может быть без труда прочтен клиентом (то есть номер должен быть расположен так, что покупатель его видел без труда, не прилагая усилий к его поиску).

Читайте также: Нужна ли касса при безналичных расчетах, применение онлайн-кассы при получении оплаты на расчетный счет в 2019 году

Освобождение от онлайн касс получили также страховые агенты (физические лица), кредитные организации, платные парковки и государственные и муниципальные библиотеки при оказании сопутствующих услуг.

Вендинговые аппараты, принимающие к расчету только монеты Банка России и не питаемые от сети или аккумулятора (например, аппараты по продаже жвачки или бахилов) также могут не применять онлайн-кассы.

Возможность применения онлайн-касс в режиме «офлайн» предусмотрена на территории объектов органов ФСБ, государственной охраны, внешней разведки, военных объектов.

Определен перечень ИП на ПСН, освобожденных от применения онлайн-касс

Постоянное освобождение от обязанности применения контрольно-кассовой техники получили ИП на патенте, осуществляющие все виды деятельности, кроме:

- парикмахерских и косметических услуг;

- ремонта и техобслуживания бытовой радиоэлектронной аппаратуры, бытовых машин и приборов, часов, а также ремонта и изготовления металлоизделий;

- техобслуживания и ремонта автотранспортных и мототранспортных средств, машин и оборудования;

- оказание услуг по перевозке пассажиров и грузов автомобильным и водным транспортом;

- ветеринарных услуг;

- услуг по проведению занятий по физкультуре и спорту;

- ведения охотничьего хозяйства и осуществление охоты;

- медицинской или фармацевтической деятельности, осуществляемой лицом, имеющим лицензию на указанные виды деятельности;

- услуг по прокату;

- розничной торговли и услуг общепита;

- производства молочной продукции;

- товарного и спортивного рыболовства и рыбоводства;

- ремонта компьютеров и коммуникационного оборудования.

Примечание: полный перечень видов деятельности, освобожденных от применения ККТ приведен в ст. 2 закона № 54-ФЗ.

Стоит отметить, что ИП на ЕНВД и УСН освобождения от применения онлайн-касс не получили вообще.

Основным условием освобождения ИП на ПСН от обязанности применения онлайн-касс является выдача покупателю (клиенту) документа, подтверждающего факт произведенного расчета. При этом документ должен иметь порядковый номер и иные реквизиты, установленные абз. 4-12 п. 1 ст. 4.7 закона № 54-ФЗ.

Уточнен порядок применения онлайн-касс при осуществлении безналичных расчетов

Если ранее закон № 54-ФЗ не давал однозначного ответа на вопрос о необходимости применения онлайн-касс при оплате по безналу , то после внесения поправок, этот пробел будет устранен. Так, согласно новой редакции закона, к расчетам, при осуществлении которых обязательно применение ККТ, относятся в том числе расчеты в безналичном порядке.

Примечание: при осуществлении безналичных расчетов между субъектами предпринимательства (ИП и организациями) применение онлайн-касс не обязательно.

Срок перехода на онлайн-кассы по безналичным расчетам с физическими лицами согласно новым изменениям – не позднее 1 июля 2019 года.

Определен порядок выдачи чека при осуществлении безналичных расчетов

Продавцы при поступлении от покупателя (клиента) оплаты по безналу обязаны передать ему кассовый чек или БСО одним из следующих способов:

- в электронной форме на адрес электронной почты или в виде СМС на номер телефона;

- в бумажной форме вместе с товаром (при этом направлять чек в электронной форме уже не нужно);

- в бумажной форме при первой встрече продавца с клиентом (также без передачи чека в электронной форме).

Максимальный срок формирования чека при расчетах по безналу – не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара.

Дополнен перечень реквизитов заявления, представляемого при регистрации онлайн-кассы в ИФНС

Помимо реквизитов, указанных в п.2 ст. 4.2 закона № 54-ФЗ, в заявлении на , представляемом ИП и организацией в налоговые органы, должны быть указаны:

- сведения о применении ККТ при приеме средств от реализации лотерейных билетов (в том числе электронных), приеме лотерейных ставок и выплате выигрыша при осуществлении деятельности по проведению лотерей (в случае регистрации ККТ, которая будет применяться пользователем при осуществлении указанной деятельности);

- сведения о применении ККТ с автоматическими устройствами, указанными в пункте 5 1 ст. 1 2 закона № 54-ФЗ, включая номера этих устройств (при регистрации ККТ, предназначенной для использования с автоматическими устройствами в указанных случаях).