В условиях острой конкурентной борьбы не только отдельных хозяйствующих субъектов, но и целых территорий (муниципалитетов, регионов, стран) поиск источников их развития является крайне важной задачей, стоящей перед органами власти всех уровней. Как свидетельствует мировой опыт, одним из таких источников является формирование в приоритетных отраслях экономики (машиностроение, металлургия, химическая, лесопромышленный комплекс, сельское хозяйство и т.п.) вертикально интегрированных структур, так или иначе подконтрольных государству .

По этой причине в настоящее время основу экономик развитых стран мира составляют крупные компании, носящие характер транснациональных. Ключевой характеристикой данных структур, позволяющей повысить уровень их конкурентоспособности на мировых рынках, является создание единых технологических цепочек добавленной стоимости в рамках одной организационной структуры, что ведет к возможности минимизации издержек производства за счет использования трансфертных цен, устранения «двойной маржинализации» и нулевой рентабельности на промежуточных технологических этапах. Их деятельность позволяет концентрировать производственный, денежный и товарный капитал, увеличивать скорость его воспроизводства, внедрять инновации, производить продукты с высокой добавленной стоимостью, выходить на мировые рынки .

При этом следует отметить, что функционирование вертикально интегрированных структур в экономике России характеризуется некоторыми особенностями, которые определяются условиями формирования данных компаний после разрушения основных производственных цепочек, вызванным распадом СССР. В основном их создание происходило в 90-х гг. ХХ века в соответствии с федеральными и региональными нормативно-правовыми актами или через приобретение в ходе приватизации собственником недооцененных предприятий. Структура таких субъектов зачастую не позволяла полноценно реализовать вертикальную интеграцию производственного капитала, так как при принятии решении о вхождении в структуру использовался не экономический принцип (технологическая общность), а доступность активов для инициатора объединения. Поэтому эффективность функционирования таких компаний зачастую крайне низкая. Эти обстоятельства обусловили актуальность данного исследования.

Целью исследования является изучение теоретико-методических основ вертикальной интеграции, обоснование направлений и инструментов повышения ее роли в формировании технологических цепочек добавленной стоимости и обеспечении на основе этого роста экономики России и повышения уровня ее конкурентоспособности.

Основной научной гипотезой исследования является положение о том, что в настоящее время рост экономик развитых стран мира и их технологическая модернизация обеспечивается за счет функционирования крупных вертикально интегрированных структур, которые производят продукцию высокого передела, являющуюся конкурентоспособной на мировых рынках, вносят значительный вклад в формирование добавленной стоимости (ВВП) страны и выступают «локомотивами» роста всей национальной экономики.

Для достижения поставленной цели были использованы методы анализа, сравнения, обобщения, экономико-математические методы, а также табличные и графические приемы визуализации данных.

Вертикальные интеграционные процессы в экономиках развитых странах мира начали особенно активно развиваться с 50-х гг. ХХ века . Сам же термин «вертикальная интеграция» впервые появился в англосаксонской литературе в 60-х гг.

Основное различие существующих определений вертикальной интеграции заключается в степени контроля одной фирмы над другой, который возникает в результате объединения различных технологических стадий цепочки добавленной стоимости. В настоящее время сложился подход (Г. Мюллер, Л. Фишер и др.), согласно которому под вертикальной интеграцией понимают долгосрочные контрактные взаимоотношения между независимыми хозяйствующими субъектами, находящимися на различных стадиях технологической цепочки . При этом не предусматривается ни слияния, ни смены права собственности. Вместе с тем, на наш взгляд, этот подход не является полностью верным, поскольку в данном случае не исключается риск оппортунистического поведения контрагентов, а также не выполняется основной закон вертикальной интеграции – нулевая рентабельность промежуточных стадий.

Существует и другой, противоположный подход, согласно которому контроль над собственностью является ключевым признаком вертикально интегрированных структур. (М. Аделман). Данная трактовка отражает мнение большинства экономистов о том, что вертикальная интеграция предполагает полный контроль фирмы над несколькими стадиями производства. При этом такая компания обычно создается через слияние (поглощение) и сочетает в себе контроль над собственностью и поведением участников.

Поэтому, на наш взгляд, вертикальная интеграция

представляет собой экономическое, финансовое и организационное слияние независимых ранее хозяйствующих субъектов, участвующих на разных технологических стадиях производственного процесса в производстве, распределении и сбыте продукции с целью получения дополнительных конкурентных преимуществ на рынке.

Основным элементом взаимодействия участников в рамках вертикального интегрированной структуры является звено «поставщик – потребитель» (рис. 1 ).

Рисунок 1. Звено взаимодействия участников в рамках вертикальной интеграции

На рисунке представлены два хозяйствующих субъекта, являющихся участниками интеграции: первое выступает поставщиком ресурсов для производственной деятельности, а второе – их потребителем. «Поставщик», «потребитель» вместе участвуют в производстве продукции и, соответственно, в формировании финансового результата (пунктирными линиями на рисунке представлены границы фирмы, обусловленные отношениями существующих прав собственности).

При этом в процессе взаимодействия «поставщик» продает сырье (материалы, полуфабрикаты, продукцию на реализацию и др.) хозяйствующему субъекту, являющемуся его «потребителем». В рамках выделенных границ отношения между предприятиями могут быть построены не на рыночной, а на иерархической координации взаимодействия участников, которые диктуются менеджментом головной компании (собственником) интегрированного образования. Это позволяет минимизировать транзакционные издержки и изыскивать дополнительные возможности, связанные с генерированием синергетических эффектов.

В действительности же в состав интегрированного образования может входить гораздо больше субъектов, формирующих цепочку, состоящую не из одного, а двух и более звеньев. В число участников также могут входить структуры, не связанные технологическими процессами, но они тоже вносят существенный вклад в совокупный эффект, поскольку обеспечивают необходимую финансовую и иную инфраструктуру.

Организационной формой вертикально интегрированных хозяйствующих субъектов являются холдинговая компания, стратегический альянс, вертикально интегрированный концерн, транснациональные корпорации (ТНК).

Выделяются два основных вида вертикальной интеграции:

1) «интеграция назад» (обратная) – компания приобретает либо усиливает контроль над поставщиками, что позволяет уменьшить зависимость ее хозяйственной деятельности от колебания цен на комплектующие изделия и прочих запросов поставщиков, добиться понижения их цены, улучшения качества сырья и материалов.

2) «интеграция вперед» (прямая) – объединение с последующими стадиями цепочки создания стоимости (потребителями произведенной продукции). Предприятие присоединяет к себе организации, выполняющие сбытовые функции (перевозка, логистика, сервис, собственно продажа) .

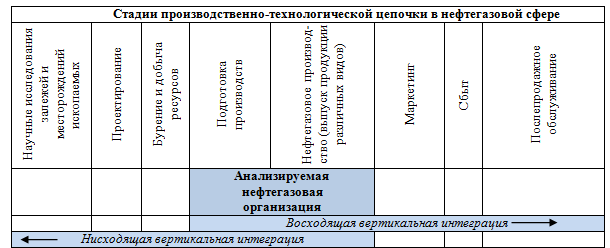

Схематично данные направления формирования вертикально интегрированной компании на примере нефтегазовой сферы представлены на рисунке 2 .

Рисунок 2. Вертикальная интеграция в нефтегазовой сфере

Составлено по: .

Вертикальная интеграция может быть полной и частичной . Полная интеграция означает, что вся продукция, произведенная на первой технологической стадии, поступает на вторую без продаж или закупок со стороны. Частичная интеграция существует в тех случаях, когда стадии производства не обладают внутренней самодостаточностью.

Среди других характеристик можно выделить длину, ширину и степень вертикальной интеграции.

Длина определяется числом звеньев в производстве и сбыте конечной продукции, объединенных (находящихся в собственности) или контролируемых одной фирмой.

Ширина вертикальной интеграции – число фирм одного звена цепочки производства или сбыта продукции, контролируемых одной фирмой-инициатором интеграции.

Степень вертикальной интеграции определяется тем, какой контроль имеет ее инициатор над интегрированными фирмами.

Вертикальная интеграция обеспечивает корпоративным структурам, возникающим на ее основе, значительные преимущества .

Во-первых, достигается увеличение объемов получаемой предприятием прибыли за счет решения проблемы «двойной маржинализации».

Во-вторых, уменьшается неопределенность в предложении комплектующих, осуществляется их поставка «точно в срок».

В-третьих, появляется возможность перераспределить риски по всей цепочке.

В-четвертых, уменьшаются транзакционные издержки.

В-пятых, возникает значительное количество побочных эффектов (овладение дополнительной информацией, оптимизация налогового бремени и т.п.).

В-шестых, диверсификация производства, позволяющая снизить общий риск хозяйствования .

Однако наряду с объективными преимуществами интеграции исследователи выявляют, а практика ее реализации иногда свидетельствует и о наличии потенциальных издержек такого объединения, к числу основных из которых можно отнести:

- сложности при приспособлении разных корпоративных культур .

снижение эффективности производства и рост издержек на единицу продукции в связи с отказом от разделения труда и специализации;

увеличение масштаба фирмы усложняет процесс управления ею, а также обусловливает рост издержек на контроль и управление;

процессы слияния и поглощения сопряжены со значительным объемом финансовых расходов на совершение такого рода сделок;

вертикальная интеграция создает барьеры входа на рынок и обеспечивает монопольную власть фирм-продавцов. Это снижает конкуренцию на рынках промежуточной и конечной продукции.

снижение гибкости фирмы при изменении технологий;

При этом основными факторами, которые отрицательно влияют на деятельность интегрированной бизнес-структуры, как правило, являются ошибки в планировании конечных результатов объединения, дестабилизирующие изменения рыночной ситуации в экономике, неэффективность вновь созданной организационно-управленческой структуры компании, несовместимость корпоративных культур, рост неконтролируемых статей расходов. Несмотря на это опыт свидетельствует о множестве удачных примеров вертикальной интеграции, благодаря чему компании вышли на качественно новый уровень организации бизнеса и добились быстрого его роста.

Для объективного анализа уровня вертикальной интегрированности компании необходимо наличие определенных показателей. Одним из первых таких критериев является предложенный Аделманом в 1955 году показатель измерения вертикальной интеграции как отношения добавленной стоимости к доходу от продаж. Высокоинтегрированные компании отличаются низкими расходами на закупку товаров и услуг по сравнению с продажами.

В другой работе (Perry, 1998) был представлен обзор показателей, которые применяются в настоящее время в качестве меры вертикальной интеграции. В качестве таких показателей предлагается также использовать отношение стоимости выпуска вертикально интегрированных фирм к суммарной стоимости производства в экономике; отношение числа занятых в вертикально интегрированных фирмах к совокупному числу занятых в экономике; отношение добавленной стоимости к объему промежуточного потребления .

На наш взгляд, наиболее обоснованный и универсальный подход к оценке вертикальной интегрированности экономики разработал в своих исследованиях С.С. Губанов. Для этого использовался такой показатель, как мультипликатор добавленной стоимости, под которым понималось отношение совокупной величины товарной массы в экономике к стоимости первичных сырьевых ресурсов.

Развивая данный научный подход, адаптируем его к уровню хозяйствующих субъектов и докажем, что основу экономик развитых стран мира в настоящее время составляют крупные вертикально интегрированные компании, являющиеся основным источником добавленной стоимости (ВВП) этих стран, производят продукцию высоких технологических переделов, являющуюся конкурентоспособной на мировых рынках.

Применительно к уровню хозяйствующих субъектов под мультипликатором добавленной стоимости

будем понимать отношение совокупной величины товарной массы, произведенной предприятием, к стоимости первичных сырьевых ресурсов, вовлеченных в хозяйственный оборот:

где: М i – мультипликатор добавленной стоимости i-го хозяйствующего субъекта;

ТМ i – совокупная величина товарной массы, произведенной i-м предприятием;

С i – стоимость первичных сырьевых ресурсов, вовлеченных в хозяйственный оборот i-го предприятия;

Чем выше значение мультипликатора добавленной стоимости, тем большее количество стадий технологической цепочки и переделов проходит продукт, до того, как он превратится в конечный товар. Соответственно, для компаний, производящих в рамках единого технологического процесса продукцию с высокой добавленной стоимости, значение данного мультипликатора будут значительно выше, чем для дезинтегрированных хозяйствующих субъектов.

Апробируем данный методический инструментарий на примере крупнейших зарубежных и отечественных вертикально интегрированных компаний, ведущих свою деятельность в различных отраслях экономики (таких транснациональных компаний (ТНК), как Royal Dutch Shell, Sinopec, Daimler AG, BASF SocietasEuropaea и др.). Для этого были проанализированы их финансовые отчеты за последние несколько лет, позволяющие подтвердить истинность тезиса о большей эффективности интегрированных структур по сравнению с дезинтегрированными .

Значения мультипликатора добавленной стоимости по этим вертикально интегрированным структурам представлены на рисунке 3 .

Рисунок 3. Мультипликатор добавленной стоимости крупнейших зарубежных вертикально интегрированных компаний

Проведя анализ, можно сделать вывод о том, что крупные вертикально интегрированные структуры являются теми субъектами, которые вносят значительный вклад в формирование добавленной стоимости в экономике страны (ВВП), поставляют на рынок конкурентоспособный продукт высокого технологического передела и выступают «локомотивами» роста всей национальной экономики.

Поэтому важной задачей для федеральных и региональных органов власти России является осуществление трансформационных преобразований в экономике страны путем ликвидации ее дезинтегрированности и восстановления технологических цепочек добавленной стоимости в приоритетных отраслях народного хозяйства.

Для анализа текущей ситуации в экономике России были выбраны крупные отечественные вертикально интегрированные компании: химическая промышленность (ОАО «ФосАгро), нефтехимия (ОАО «ЛУКОЙЛ»), агропромышленный комплекс (АПХ «Мираторг»), машиностроение (ОАО «КамАЗ»), целлюлозно-бумажная промышленность (ОАО «Архангельский ЦБК). Проанализированы финансовые отчеты за последние несколько лет, позволяющие выявить особенности их функционирования и оценить уровень их вертикальной интеграции.

Динамика рассчитанного нами мультипликатора добавленной стоимости данных компаний в 2010 – 2014 гг. представлена на рисунке 4 .

Рисунок 4. Мультипликатор добавленной стоимости крупнейших отечественных вертикально интегрированных компаний

В целом, следует отметить, что значения мультипликатора добавленной стоимости Лукойла в 2010 – 2014 гг. ниже целого ряда зарубежных компаний-конкурентов (например, у Sinopec его значения превышают 10, BP plc. – 6, Royal Dutch Shell – 5), что в долгосрочной перспективе может быть фактором, ограничивающим его конкурентоспособность на мировых рынках энергетической, а главное, нефтехимической продукции. При этом за более длительный период и вовсе наблюдается снижение значений данного показателя: с 5,06 в 1999 году до 3,6 – в 2014 году. Одной из причин этого может быть некоторая трансформация бизнеса компании, увеличение товаров первого и второго переделов в общем объеме ее продукции и снижение доли продукции глубокой переработки.

Относительно невысокие значения мультипликатора на ОАО «КамАЗ» по сравнению с зарубежными компаниями-аналогами (например, на Daimler – 2,0-2,5) могут свидетельствовать о том, что существуют потенциальные возможности к дальнейшему формированию единой технологической цепочки производства, полному обеспечению хозяйственной деятельности компании материалами и комплектующими высокого качества и собственного производства. Именно формирование вертикально интегрированной структуры полного цикла, на наш взгляд, позволит повысить его конкурентоспособность компании за счет оптимизации издержек производства.

Повышению конкурентоспособности ОАО «Архангельский ЦБК» будет способствовать дальнейшее развитие производства и организация выпуска продукции еще более высоких переделов, т.е. осуществление интеграции «вперед» (например, организация производства мелованной бумаги и других товаров с высокой добавленной стоимостью).

Успешный опыт построения вертикально интегрированной структуры в сельском хозяйстве показывает АПХ «Мираторг». Полученные нами цифры свидетельствуют о высоком уровне вертикальной интеграции компании на уровне мировых лидеров отрасли. Формирование единой технологической цепочки по переработке сырья, производству и продаже конечной продукции обеспечивает высокую рентабельность холдинга, которая в 2013 году по показателю EBITDA составила 28,45 %.

В целом следует отметить, что значение мультипликатора добавленной стоимости в среднем по экономике России значительно ниже уровня развитых стран мира. Так, по расчетам С.С. Губанова и других исследователей, это значение в нашей стране составляет около 1,3-1,5, а в Соединенных Штатах Америки – 12,8, других развитых странах мира – 11-13 единиц .

Данные цифры свидетельствуют о том, что основные технологические цепочки в экономике России в настоящее время разрушены и ее основу составляют большое количество дезинтегрированных хозяйствующих субъектов, производящих в рамках одного предприятия продукцию лишь нескольких переделов. Объем российских высокотехнологичных товаров с высокой добавленной стоимостью ограничен, и они являются неконкурентоспособными на мировых рынках по сравнению с продукцией крупнейших ТНК, производящих аналогичную продукцию. Поэтому решение данной проблемы является крайне актуальной задачей для федеральных и региональных органов власти, поскольку лишь в этом случае удастся осуществить реальное технологическое перевооружение промышленности России, провести ее неоиндустриализацию на основе инноваций.

Создание вертикально интегрированных структур полного технологического цикла в экономике России предполагает разработку государственной политики, которая побуждала бы предприятия к созданию интегрированных образований и снижала издержки субъектов от рода объединения. Эта политика должна базироваться на использовании целого комплекса как прямых , так и косвенных инструментов (программно-целевое управление, устранение административных и прочих барьеров, прямое государственное инвестирование, льготные кредиты, лизинг, субсидирование процентной ставки, специальные налоговые режимы, протекционизм и т.п.). Однако на данный момент такая политика, способствующая развитию вертикальной интеграции в России, пока еще не сложилась.

В целом, формирование вертикально интегрированных структур – это целенаправленный процесс, обеспечивающий достижение стратегических целей развития предприятий и отраслей. На современном этапе развития экономики России исходя из задач, стоящих перед данными компаниями, основным инициатором их создания, на наш взгляд, должно стать государство в лице соответствующих федеральных и региональных органов государственной исполнительной власти. Основные этапы формирования вертикально интегрированных структур в отраслях экономики представлены на рисунке 5 .

Рисунок 5. Основные этапы формирования вертикально интегрированных структур в экономике

Составлено по:

Предпосылкой к формированию вертикально интегрированных структур в отраслях экономики (машиностроение, лесопромышленных комплекс, АПК и т.д.) является наличие межотраслевых связей между производителями и переработчиками продукции. Ключевой задачей, решаемой при этом, является создание хозяйствующей структуры, устойчивой к влиянию факторов внешней и внутренней среды, а также использование конкурентных преимуществ от эффекта масштаба и технологической зависимости интегрируемых стадий производства (обеспечение консолидации финансовых потоков, снижение потребности в оборотных средствах, увеличение совокупных активов, централизация бизнес-процессов).

Начальной фазой проектирования вертикально интегрированных компаний является проведение научных исследований, экспертизы и обоснование целесообразности объединения конкретных предприятий, находящихся на различных стадиях технологической цепочки, в форме вертикальной интеграции.

При этом определение наиболее эффективной формы при создании интегрированной структуры в данной ситуации весьма важно. Ее выбор должен осуществляться на основе соответствующих критериев, которые определяются исходя из анализа основных организационно-экономических и правовых форм интеграции, а также целей и задач формируемой интегрированной структуры.

К процессам по проектированию, управлению и контролю при формировании вертикально интегрированных структур помимо органов власти целесообразно привлекать координационные и совещательные органы. Они будут обеспечивать научно-методическое и общественное сопровождение данных процессов.

При проектировании и формировании интегрированных структур целесообразным является активное использование комплекса следующих экономических инструментов, стимулирующих процессы такого объединения предприятий:

1. Инструменты бюджетной политики:

- софинансирование мероприятий по развитию интегрированных структур на долевых началах с другими участниками.

предоставление субсидий за счет средств федерального и регионального бюджетов на компенсацию части процентной ставки по привлеченным кредитам;

осуществление прямых бюджетных инвестиций и предоставление кредитов;

предоставление государственных гарантий;

2. Инструменты инвестиционной политики:

- реструктуризации кредиторской задолженности хозяйствующих субъектов, входящих в состав проектируемой структуры, перед бюджетной системой;

предоставление инвестиционного налогового кредита;

3. Инструменты налоговой политики:

- предоставление налоговых льгот хозяйствующему субъекту;

совершенствование налогового законодательства на территории функционирования проектируемой вертикально интегрированной структуры;

При этом формируемая структура в своей хозяйственной деятельности должна быть экономически эффективной. Важнейшим критерием эффективности проведенной компанией вертикальной интеграции является ее способность в процессе дальнейшего функционирования в долгосрочном периоде создавать добавленную стоимость.

Таким образом, одним из ключевых условий проведения модернизации, неоиндустриализации отечественной экономики и превращения России в промышленно развитую державу является преодоление технологической разрозненности хозяйствующих субъектов, как это было во времена СССР, а также отмечается сейчас в развитых странах мира. В такой ситуации именно вертикальная интеграция может обеспечить реальную диверсификацию и структурную перестройку экономики, смычку добывающих и обрабатывающих отраслей.

ВОСХОДЯЩАЯ ИНТЕГРАЦИЯ (backward integration ) - объ-единение в рамках одной фирмы двух или более последова-тельных стадий производства, вертикально связанных между собой в производственном (распределительном) процессе, ко-гда более поздняя стадия (например, выпечка хлеба) присоеди-няет к себе более раннюю (например, помол муки). Восходящая интеграция предпринимается с целью снижения затрат и обес-печения надежности поставки производственных ресурсов.

См. ВЕРТИКАЛЬНАЯ ИНТЕГРАЦИЯ , НИСХОДЯЩАЯ ИНТЕГРАЦИЯ .

НИСХОДЯЩАЯ ИНТЕГРАЦИЯ (forward integration ) - объединение в рамках одной фирмы двух или более последовательных стадий производства (сбыта), при котором к предшествующей стадии присоединяются последующие. Пример: приобретение мукомольными фирмами предприятий, потребляющих их продукцию, т. е. хлебопекарен. Основными мотивами осуществления нисходящей интеграции для фирмы являются стремление гарантировать рынок сбыта для своей продукции и экономия на затратах.

См. , .

ВЕРТИКАЛЬНАЯ ИНТЕГРАЦИЯ (vertical integration ) - эле-мент структуры рынка. Вертикальная интеграция заключается в том, что фирма объединяет несколько последовательных ста-дий при производстве продукта в противоположность объеди-нению в пределах одной стадии (см. имеет место, когда фирма начи-нает производить материалы, которые горизонтальная интегра-ция). Восходящая интеграция прежде поставлялись ей другими фирмами (например, производитель фотоаппаратов на-чинает выпускать линзы), нисходящая интеграция имеет мес-то, когда фирма занимается дальнейшей обработкой продукта, конечной сборкой или сбытом (например, нефтяная компания продает бензин на собственных бензоколонках).

Вертикальная интеграция может быть полезной для фирмы тем, что она даёт возможность уменьшить производственные и сбытовые затраты путём соединения последовательных произ-водственных стадий; кроме того, для фирмы может быть жиз-ненно важно обеспечить надёжные источники поставок факто-ров производства или каналы сбыта с целью поддержания сво-ей конкурентоспособности.

Влияние вертикальной интеграции на функционирование рыночных процессов в целом неоднозначно. С одной стороны, вертикальная интеграция может способствовать большей эф-фективности использования ресурсов; с другой стороны, огра-ничивая конкуренцию, вести к менее эффективному размеще-нию ресурсов.

Выгоды от вертикальной интеграции достигаются за счёт раз-личных эффектов. К ним относится, в частности, техническая эко-номия от соединения последовательных производственных про-цессов, например экономия, достигнутая за счёт уменьшения за-трат на вторичный обогрев путём комбинирования операций по выплавке стали. Благодаря повышению надёжности поставок про-межуточных продуктов появляется возможность уменьшить бу-ферные запасы и тем самым снизить издержки хранения. Верти-кально интегрированные фирмы могут избежать некоторых тор-говых затрат при совершении сделок с внешними поставщиками ресурсов и с рекламными и торговыми агентствами, осуществляя трансакции внутри фирм (см. интернализация ). Экономия на управлении может быть достигнута, если фирма имеет единую административную систему для управления несколькими видами производственной деятельности. Финансовая экономия возника-ет при использовании выгодных оптовых скидок, а также при снижении стоимости растущего капитала. Когда фирмы посред-ством вертикальной интеграции получают выигрыши во всех этих типах эффективности, их средние затраты будут снижаться. Это позволит уменьшить рыночные цены и увеличить объёмы выпуска.

Когда фирма уже доминирует на одной или нескольких ста-диях производства, вертикальная интеграция может вызвать различные антиконкурентные последствия. Нисходящая инте-грация может обеспечить рынок сбыта, но также и закрыть его для конкурентов. Подобным же образом восходящая интегра-ция может гарантировать источники поставок ресурсов, но за-крыть доступ к этим источникам для конкурентов. Более того, если фирма покупает компанию - поставщика редкого сырья, которое используется и этой фирмой, и её конкурентами, то в этом случае она может воспользоваться преимуществами свое-го положения и провести ценовое сжатие, т. е. уменьшить удельную валовую прибыль своих конкурентов путём назначе-ния для них более высокой цены на сырьё, чем для себя, в то же время поддерживая относительно низкую цену на конечный продукт. Такая тактика не только служит средством воздейст-вия на существующих конкурентов, но также действует как барьер входа для потенциальных новых конкурентов. Отсут-ствие доступа к рынкам сбыта или источникам сырья, как и доступ на невыгодных условиях, требует от потенциальных кон-курентов той же степени интеграции, что и у существующих фирм. В этой ситуации необходимость иметь большой первона-чальный капитал затрудняет такой широкомасштабный вход на рынок.

Таким образом, вертикальная интеграция может одновре-менно вызывать как выгодные, так и вредные последствия. Согласно британской политике в отношении конкуренции, вер-тикальная интеграция, осуществляемая посредством образова-ния фирмы-монополиста или путём слияния двух вертикаль-но родственных фирм (или поглощения одной фирмы другой), объединяющая активы в сумме, превышающей 30 млн ф. ст., по-падает под контроль комиссии по монополиям и слияниям. Комиссия должна определить, будет ли такая вертикально ин-тегрированная компания действовать против интересов обще-ства или нет.

См. также трансфертная цена , , лишение права пользования .

ГОРИЗОНТАЛЬНАЯ ИНТЕГРАЦИЯ (horizontal integration ) -

1. Стремление фирмы провести специализацию на определённой фазе производства и реализации продукции, вместо того чтобы участвовать в ряде последовательных стадий (вертикальная ин-теграция). Она также называется латеральной интеграцией.

2. слияние фирм, производящих один и тот же продукт. С точки зрения фирмы расширение путём горизонтальной ин-теграции может быть выгодным, так как она позволяет фирме снизить издержки производства и обращения благодаря эко-номии от масштаба, а кроме того, горизонтальная интеграция уничтожает или снижает воздействие конкуренции и усилива-ет контроль фирмы над рынком.

Более широкое влияние горизонтальной интеграции на про-цесс функционирования рынка заключается в том, что, с одной стороны, она повышает эффективность использования ресурсов, снижает цены и издержки, с другой - из-за ослабления конку-ренции и повышения уровня концентрации продавцов на рын-ке ухудшает эффективность размещения ресурсов и таит в себе угрозу монополизма.

Таким образом, горизонтальная интеграция приводит как к положительным, так и отрицательным результатам. Согласно политике европейского сообщества в отношении конкурен-ции, перед комиссией по монополиям и слияниям может быть поставлен вопрос, наносит ли вред интересам общества гори-зонтальная интеграция, осуществляемая компанией, уже при-знанной монопольной, или предполагаемое слияние (поглоще-ние) двух компаний, контролирующих совместно более 25% рынка данного продукта.

См. монополия , олигополия , управление справедливой тор-говли , диверсификация , ПОГЛОЩЕНИЕ (takeover or acquisition )

СОВМЕСТНОЕ ПРЕДПРИЯТИЕ (joint venture ) - фирма, которой совместно владеют две или более независимые фирмы, Продолжающие функционировать отдельно друг от друга в остальных областях, но объединившие свои ресурсы в данной Конкретной сфере деятельности. Фирмы создают совместные предприятия (СП) по ряду причин. Комбинирование ресурсов двух фирм облегчает достижение более крупного масштаба операций, давая возможность СП получать экономию от масштаба и увеличивать свою долю на рынке. СП - один из самых эффективных способов использования взаимодополняющих ресурсов и навыков, когда одна фирма, например, предоставляет новую технологию и продукты, а другая - опыт маркетинга и каналы сбыта. На международном рынке СП и их местные партнёры используются транснациональными компаниями как средство проникновения на незнакомые зарубежные рынки.

СП, как правило, являются менее дорогостоящим способом расширения деловых интересов фирмы, чем слияния и поглощения (см. внешний рост). Главная проблема, с которой сталкиваются СП, - необходимость поддержания согласия между партнёрами (особенно если соотношение их долей в СП 50: 50) в вопросах управления и развития бизнеса.

УПРАВЛЕНИЕ СПРАВЕДЛИВОЙ ТОРГОВЛИ (Office of fair trading (OFT) ) - государственный орган, учреждённый в соответствии с законом о справедливой торговле (1973) для управления всеми аспектами политики в отношении конкуренции в Великобритании, особенно для контроля за деятельностью монополий, слияниями и поглощениями, соглашениями по ограничению торговли, розничными ценами и антиконкурентной практикой. Управление, возглавляемое Генеральным директором, собирает данные о структуре промышленности, наблюдает за изменениями концентрации рынка и активности в области слияний и поглощений.

Кроме того, Управление проводит расследования и действует на основе информации, полученной от заинтересованных сторон и касающейся «оскорбительного», по их утверждению, поведения по отношению к правилам торговой практики, ценам, скидкам и другим условиям торговли. В тех случаях, когда информация соответствует действительности, Управление может провести дальнейшее расследование и поставить в известность комиссию по монополиям и слияниям и суд по ограничительной деловой практике. Помимо всего этого Управление отвечает за защиту интересов потребителей, включая принятие мер против недобросовестных приемов ведения торговли (таких как неправильное описание товара, обвешивание и обмеривание), и регулирование потребительского кредита.

См. защита потребителей , законы о торговых описаниях (1968, 1972) , закон о мерах и весах, 1963 , закон о потребительском кредите, 1974 , (anticompetitive practice ), (monopoly policy ), ИНТЕРНАЛИЗАЦИЯ (internalization ) , ТРАНСАКЦИОННЫЕ ЗАТРАТЫ (transaction cost ) ,

Рациональные границы интеграции "Экономическая школа" , Лекция 24, раздел 2.

Р.Г.Коуз.Природа фирмы (ВЕХИ ЭКОНОМИЧЕСКОЙ МЫСЛИ, том 2)

Оливер И.Уильямсон.Вертикальная интеграция производства: соображения по поводу неудач рынка , (ВЕХИ ЭКОНОМИЧЕСКОЙ МЫСЛИ, том 2)

Фриц Махлуп.Теории фирмы: маржиналистские,

бихевиористические и управленческие (ВЕХИ ЭКОНОМИЧЕСКОЙ МЫСЛИ, том 2)ДИВЕРСИФИКАЦИЯ , или ОБРАЗОВАНИЕ КОНГЛОМЕРАТА (diversification or conglomerate integration )

(заметки)

МОДЕЛЬ КОМПРОМИССА УИЛЬЯМСОНА

ВНЕШНИЙ РОСТ (external growth ) - рост фирмы, расширение которой осуществляется посредством слияний, поглощений или создания совместных предприятий, а не путём органического роста (внутреннее расширение). Внешний рост может принимать форму горизонтального, вертикального или диверсифицированного расширения (см. , ).

В общем случае внешний рост позволяет фирме расти быстрее и эффективнее в смысле затрат, чем при внутренней экспансии, расширяя в то же время её ресурсную базу. Кроме того, внешний рост обладает некоторыми специфическими преимуществами. Например, при горизонтальном росте слияние с конкурентом или его поглощение позволяет фирме значительно увеличить долю на рынке, создавая предпосылки для использования экономии от масштаба. По сравнению с этим альтернативные попытки увеличения доли на рынке посредством ценовой конкуренции и дифференциации продукта могут быть чрезмерно дорогими. Точно так же при расширении путём создания конгломерата у фирмы просто может не хватить умения для того, чтобы выпускать изделия, не имеющие отношения к её основной специализации, тогда как внешний рост позволяет фирме заниматься новыми видами деятельности, приобретая специализированное оборудование и необходимые ресурсы.

Однако последствия внешнего роста не столь однозначны. Например, фирмы, возникшие в результате слияния или поглощения, должны быть интегрированы в единую организацию управления, которая может потребовать значительной рационализации деятельности этих фирм и создания новых управленческих структур. Если эта интеграция осуществлена не вполне удачно, то эффективность деятельности фирмы может уменьшиться и может возникнуть нехватка финансовых ресурсов.

См. ,

См.также:

ОРГАНИЧЕСКИЙ РОСТ (ВНУТРЕННИЙ РОСТ) (organic growth (internal growth) ) - тип роста предприятия, при котором рост происходит благодаря внутренним ресурсам, а не за счёт слияний и поглощений. Органический рост обычно сопряжён с расширением фирмой её рыночной доли путём разработки новых продуктов и общего опережения конкурентов (см. ), а также с развитием рынка (т. е. нахождением новых рынков сбыта для уже существующих продуктов). Органический рост может также вовлечь фирму в вертикальное расширение сферы источников снабжения ресурсами и рынков сбыта (см. ), так же как и диверсификация в области новых продуктов.

Преимущества органического роста включают способность капитализировать существующий научно-технический потенциал фирмы, использовать скрытые возможности производства и более тщательно сочетать доступные ресурсы для расширения фирмы. Внутренний рост может стать единственной возможностью там, где невозможно осуществить поглощения или когда продукт находится на ранней стадии жизненного цикла продукта. Недостаток органического роста состоит в том, что, слишком полагаясь на свои внутренние ресурсы, фирма может потерпеть неудачу в разработке приемлемых продуктов, необходимой для сохранения позиций на рынке. Это имеет место в случаях, когда существующий научно-технический потенциал слишком ограничен, чтобы поддержать широкую программу роста.

По этой причине фирмы часто полагаются на комбинацию внутреннего и внешнего типов роста.

СИСТЕМА «ТОЧНО В СРОК» (just-in-time (JIT) system ) - система, при которой продукты доставляются покупателям, а материалы и компоненты покупаются для следующей стадии производства именно в тот момент, когда в них возникает потребность. Система «точно в срок» позволяет добиться экономии на складских расходах готовой продукции, подгоняя величину выпуска под объём заказов потребителей, а также экономии на складах полуфабрикатов и сырья, синхронизируя потоки материалов между звеньями производственной цепи. Управление системой «точно в срок» требует высокой степени интеграции между поставщиками и потребителями, создавая большую часть преимуществ вертикальной интеграции, позволяя в то же время фирмам оставаться независимыми и торговать на рынках.

Поиск терминологии, биографических материалов, учебников и научных работ на сайтах Экономической школы:

Джон Стаки (John Stuckey)

директор McKinsey, Сидней

Дэвид Уайт (David White)

бывший сотрудник McKinsey

Журнал «Вестник McKinsey » № 3(8) за 2004 год

Руководителям любой крупной компании рано или поздно приходится решать вопросы вертикальной интеграции. Авторы этой статьи, которая хотя и стала классикой за десятилетие с момента ее первой публикации, но не утратила своей актуальности, подробно рассматривают четыре самых распространенных основания для вертикальной интеграции. Но главное, они призывают руководителей компаний не стремиться к вертикальной интеграции, если можно иначе создать или сохранить стоимость. Вертикальная интеграция бывает успешной только в одном случае - если она жизненно необходима.

Вертикальная интеграция - стратегия рискованная, сложная, дорогая и практически необратимая. Невелик и список успешных случаев вертикальной интеграции. Тем не менее некоторые компании берутся реализовывать ее, предварительно даже не проведя должного анализа рисков. Цель этой статьи - помочь руководителям принимать грамотные решения об интеграции. В ней мы рассматриваем разные ситуации: одним компаниям действительно необходима вертикальная интеграция, другим лучше применить альтернативные, квазиинтеграционные стратегии. В заключение мы описываем модель, которую целесообразно использовать при принятии таких решений.

Когда стоит интегрироваться

Вертикальная интеграция - это способ координировать разные составляющие отраслевой цепи в условиях, при которых не выгодна двусторонняя торговля. Возьмем, к примеру, производство жидкого чугуна и стали - две стадии традиционного сталелитейного производства. Жидкий чугун производят в доменных печах, заливают в термоизолированные ковши и в жидком виде транспортируют в находящийся неподалеку, обычно на расстоянии полукилометра, сталелитейный цех, где затем разливают по сталеплавильным агрегатам. Эти процессы почти всегда осуществляет одна компания, хотя иногда жидкий металл продают и покупают. Так, в 1991 г. компания Weirton Steel несколько месяцев продавала жидкий чугун компании Wheeling Pittsburgh, расположенной от нее почти в 15 км.

Но такие случаи - редкость. Специфичность основных фондов и высокая частота трансакций вынуждают технологически тесно связанные пары покупателей и продавцов обсуждать условия непрерывного потока сделок. На этом фоне растут трансакционные издержки и риск злоупотребления рыночной властью. Поэтому с точки зрения эффективности, снижения издержек и рисков лучше, чтобы все процессы выполнял один владелец.

На схеме 1 показаны типы издержек, рисков и координационные проблемы, которые нужно учитывать при принятия решений об интеграции. Сложность в том, что эти критерии зачастую противоречат друг другу. Например, вертикальная интеграция хотя обычно и снижает некоторые риски и трансакционные издержки, но в то же время требует крупных стартовых капиталовложений, и, кроме того, эффективность ее координации часто бывает весьма сомнительной.

Есть четыре обоснованные причины для вертикальной интеграции:

- слишком рискованный и ненадежный рынок (наблюдается «провал» или «несостоятельность» вертикального рынка);

- у компаний, работающих в смежных звеньях производственной цепи, больше рыночной власти, чем у вас;

- интеграция даст компании рыночную власть, поскольку компания сможет устанавливать высокие входные барьеры в отрасль и проводить ценовую дискриминацию в разных сегментах рынка;

- рынок еще окончательно не сформировался, и компании необходимо вертикально «интегрироваться вперед» для его развития, или рынок находится в упадке, и независимые игроки уходят из смежных производственных звеньев.

Между этими причинами нельзя ставить знак равенства. Первая предпосылка, несостоятельность вертикального рынка, - самая важная.

Несостоятельность вертикального рынка

Вертикальный рынок считается несостоятельным, когда совершать трансакции на нем слишком рискованно, а составлять контракты, которые могли бы застраховать от этих рисков, и контролировать их исполнение слишком дорого или невозможно. У несостоятельного вертикального рынка есть три характерных признака:

- ограниченное число продавцов и покупателей;

- высокая специфичность, долговечность и капиталоемкость активов;

- высокая частота трансакций.

Кроме того, на несостоятельном вертикальном рынке особенно ярко проявляются неопределенность, ограниченная рациональность и оппортунизм, то есть проблемы, оказывающие воздействие на любой рынок. Ни одна из этих характеристик сама по себе не свидетельствует о несостоятельности вертикального рынка, но в совокупности они почти наверняка предупреждают о такой опасности.

Продавцы и покупатели. Количество продавцов и покупателей на рынке - наиболее важная, хотя и самая непостоянная переменная, которая сигнализирует о несостоятельности вертикального рынка. Проблемы появляются, когда на рынке есть только один покупатель и один продавец (двусторонняя монополия) или ограниченное количество продавцов и покупателей (двусторонняя олигополия). На схеме 2 показаны структуры таких рынков.

Специалисты в области микроэкономики считают, что на таких рынках рациональные силы спроса и предложения сами по себе не устанавливают цены и не определяют объемы сделок. Скорее, условия сделок, особенно цена, зависят от соотношения сил продавцов и покупателей на рынке, а это соотношение непредсказуемо и нестабильно.

Если на рынке есть только один покупатель и один поставщик (особенно при долгосрочных отношениях, предусматривающих частые сделки), то оба обладают монопольным положением. Поскольку условия на рынке изменяются непредсказуемым образом, между игроками часто возникают разногласия и оба могут злоупотреблять своим монопольным положением, что создает дополнительные риски и издержки.

Для двусторонних олигополий особенно актуальна и сложна проблема координации. Когда на рынке, к примеру, есть три поставщика и три потребителя, то каждый игрок видит перед собой пять других, с которыми ему придется разделить общий излишек. Если участники рынка будут действовать неосмотрительно, то в борьбе друг с другом передадут излишек потребителям. Избежать такого развития событий можно было бы, создав монополию в каждом звене отраслевой цепи, но этого не разрешает антимонопольное законодательство. Остается другой вариант - интегрироваться вертикально. Тогда вместо шести игроков на рынке останутся три, каждый будет соперничать только с двумя претендентами на свою долю излишка и, вероятно, вести себя более разумно.

Мы воспользовались этой концепцией, когда одна компания обратилась к нам за помощью: она никак не могла решить, сохранять ли ей ремонтный цех для нужд сталеплавильного производства. Анализ показал, что компании гораздо дешевле обошлись бы услуги внешних подрядчиков. Однако мнения руководителей компании разделились: одни хотели закрыть цех, другие были против, опасаясь сбоев в производстве и зависимости от малочисленных внешних подрядчиков (в радиусе 100 км действовало всего одно предприятие, которое ремонтировало крупную технику).

Мы рекомендовали закрыть ремонтный цех, если он не выдержит конкуренции в выполнении планово-профилактического ремонта и работ, не требующих сложной машинной обработки. Объем этих работ был заранее известен, они выполнялись на стандартном оборудовании, и с ними легко справилось бы несколько внешних подрядчиков. Риск был невелик, как и уровень трансакционных издержек. В то же время мы посоветовали оставить на заводе отдел по ремонту крупногабаритных деталей (но значительно сократить его), чтобы он выполнял только аварийные работы, для которых нужны очень большие токарные и токарно-карусельные станки. Прогнозировать потребность в таком ремонте сложно, делать его мог только один внешний подрядчик, а издержки от простоя оборудования были бы огромными.

Активы. Если проблемы такого рода возникают лишь при двусторонней монополии или двусторонней олигополии, не говорим ли мы тогда о некоем рыночном курьезе, не имеющем практического значения? Нет. Многие вертикальные рынки, на которых, казалось бы, присутствует множество игроков с каждой стороны, на самом деле состоят из тесно переплетенных между собой групп двусторонних олигополистов. Эти группы формируются потому, что специфичность, долговечность и капиталоинтенсивность активов настолько повышают издержки по переключению на других контрагентов, что из видимого множества покупателей лишь малая часть имеет реальный выход на продавцов, и наоборот.

Есть три основных вида специфичности активов, которые определяют деление отраслей на двусторонние монополии и олигополии.

- Специфичность местоположения. Продавцы и покупатели размещают основные фонды, например угольную шахту и электростанцию, на близком расстоянии друг от друга, снижая таким образом транспортные расходы и затраты на хранение складских запасов.

- Техническая специфичность. Одна или обе стороны инвестируют в оборудование, которое может быть использовано только одной или обеими сторонами и не представляет большой ценности при любом другом использовании.

- Специфичность человеческого капитала. Знания и навыки работников компании имеют ценность только для отдельных покупателей или заказчиков.

Специфичность активов высока, например, в вертикально интегрированной алюминиевой отрасли. Производство состоит из двух основных стадий: добычи бокситов и производства глинозема. Рудники и обогатительные комбинаты обычно находятся недалеко друг от друга (специфичность местоположения) по нескольким причинам. Во-первых, стоимость транспортировки бокситов несопоставимо выше стоимости самих бокситов, во-вторых, при обогащении объем руды уменьшается на 60-70%, в-третьих, обогатительные комбинаты приспособлены к переработке сырья определенного месторождения с его уникальными химическими и физическими свойствами. Наконец, в-четвертых, смена поставщиков или потребителей либо невозможна, либо связана с запретительно высокими издержками (техническая специфичность). Именно поэтому две стадии - добыча руды и производство глинозема - оказываются взаимосвязанными.

Такие двусторонние монополии существуют, несмотря на очевидное множество продавцов и покупателей. В действительности на предынвестиционной фазе взаимодействия добывающего и обогатительного предприятий еще нет двусторонней монополии. Многие добывающие компании и производители глинозема кооперируются по всему миру и участвуют в тендерах каждый раз, когда предлагается разработка очередного нового месторождения. Однако на постинвестиционной стадии рынок быстро превращается в двустороннюю монополию. Добытчик и обогатитель руды, разрабатывающие месторождение, экономически привязаны друг к другу специфичностью активов.

Поскольку отраслевые игроки хорошо знают про опасность провала вертикального рынка, добычей руды и производством глинозема обычно занимается одна компания. Почти 90% трансакций с бокситами производится в вертикально интегрированной среде или квазивертикальными структурами, например совместными предприятиями.

Автосборочные предприятия и поставщики комплектующих также могут попасть в жесткую зависимость друг от друга, особенно когда какие-нибудь комплектующие подходят только для одной марки и модели. При высоком объеме инвестиций в разработку компонента (капиталоемкость активов) комбинация независимый поставщик - независимое автосборочное предприятие весьма рискованна: слишком велика вероятность того, что одна из сторон воспользуется случаем и пересмотрит условия договора, особенно если модель имела большой успех или, наоборот, потерпела неудачу. Автосборочные компании, чтобы избежать опасностей, связанных с двусторонними монополиями и олигополиями, тяготеют к «интеграции назад» или, по примеру японских автопроизводителей, к созданию очень тесных договорных отношений с тщательно отобранными поставщиками. В последнем случае надежность отношений и договоренностей защищает партнеров от злоупотребления рыночным положением, что нередко случается, когда технологически зависимые друг от друга компании держатся на расстоянии.

Двусторонние монополии и олигополии, возникающие на постинвестиционных стадиях в силу специфичности активов, - самая распространенная причина провала вертикального рынка. Эффект специфичности активов многократно усиливается, когда активы капиталоемки и рассчитаны на длительный срок эксплуатации, а также когда из-за них держится высокий уровень постоянных издержек. При двусторонней олигополии вообще велик риск нарушения графика поставок или сбыта, а высокая капиталоемкость активов и большие постоянные издержки особенно увеличивают убытки, вызванные срывом производственных графиков: слишком значительны масштабы прямых потерь и упущенной прибыли при простоях. Кроме того, из-за долгого срока эксплуатации активов увеличивается период времени, на протяжении которого могут появиться эти риски и затраты.

Сведенные воедино, специфичность, капиталоемкость и длительная эксплуатация часто становятся причиной высоких издержек по переключению как для поставщиков, так и для потребителей. Во многих отраслях именно этим объясняется большинство решений в пользу вертикальной интеграции.

Частота трансакций. Еще один фактор провала вертикального рынка - частые трансакции при двусторонних олигополиях и высокой специфичности активов. Частые сделки, переговоры и торги увеличивают издержки по той простой причине, что создают больше возможностей для злоупотребления рыночной властью.

Схема 3 отражает релевантные механизмы вертикальной интеграции в зависимости от частоты трансакций и характеристик активов. Если продавцы и покупатели взаимодействуют редко, то, независимо от степени специфичности активов, в вертикальной интеграции обычно нет необходимости. Если специфичность активов невелика, рынки эффективно работают, используя стандартные контракты, скажем лизинговые или товарно-кредитные соглашения. При высокой специфичности активов контракты бывают довольно сложными, но в интеграции все равно нет нужды. Примером могут служить крупные государственные заказы в строительстве.

Даже если частота трансакций велика, низкая специфичность активов смягчает ее негативные эффекты: например, поход в продовольственный магазин не предполагает сложного переговорного процесса. Но когда активы специфичны, долгосрочны и капиталоемки, а сделки заключаются часто, вертикальная интеграция, скорее всего, оправданна. В противном случае трансакционные издержки и риски будут слишком высоки, а составление детальных, исключающих неопределенность договоров - делом чрезвычайно сложным.

Неопределенность, ограниченная рациональность и оппортунизм. Три дополнительных фактора оказывают важное, хотя и не всегда явное влияние на вертикальные стратегии.

Неопределенность не позволяет компаниям составлять договора, которыми можно было бы руководствоваться в случае изменения обстоятельств. Неопределенность в работе упомянутого выше ремонтного цеха обусловлена тем, что невозможно предсказать, когда и какие случатся поломки, насколько сложными будут ремонтные работы, каково будет соотношение спроса и предложения на местных рынках услуг по ремонту оборудования. В условиях высокой неопределенности компании лучше оставить ремонтную службу у себя: наличие этого звена технологической цепи повышает стабильность, снижает риск и затраты при ремонте.

Ограниченная рациональность также не позволяет компаниям составлять контракты, в которых подробно описывались бы детали трансакций при всех возможных вариантах развития событий. Согласно этой концепции, сформулированной экономистом Гербертом Саймоном, способность людей решать сложные проблемы ограниченна. Роль ограниченной рациональности в провале рынка описал Оливер Уильямсон, один из учеников Саймона.

Уильямсон также ввел в экономический оборот такое понятие, как оппортунизм: при возможности люди часто нарушают условия коммерческих соглашений в свою пользу, если это соответствует их долгосрочным интересам. Неопределенность и оппортунизм часто оказываются движущей силой в вертикальной интеграции рынков услуг НИОКР и рынков новых продуктов и процессов, полученных благодаря НИОКР. Эти рынки часто становятся несостоятельными потому, что главный продукт НИОКР - информация о новых изделиях и процессах. В мире неопределенности ценность нового продукта неизвестна покупателю до тех пор, пока он не попробует его «на зуб». Но и продавец неохотно раскрывает информацию до момента оплаты товара или услуги, чтобы не выдать «секрет фирмы». Идеальные условия для оппортунизма.

Если для разработки и внедрения новых идей нужны специфические активы или если разработчик не может защитить свои авторские права, запатентовав изобретение, компании, вероятно, извлекут выгоду из вертикальной интеграции. Для покупателей это будет создание собственных подразделений НИОКР. Для продавцов - «интеграция вперед».

Например, компания EMI, разработчик первого компьютерного томографа, должна была бы «интегрироваться вперед» в дистрибуцию и сервисное обслуживание, как это обычно делают другие производители высокотехнологичного медицинского оборудования. Но у нее в то время не было соответствующих активов, а чтобы создать их с нуля, нужно было много времени и средств. Компании General Electric и Siemens со своими интегрированными структурами НИОКР, технологического инжиниринга и маркетинга произвели конструкторский анализ томографа, разработали свои, более совершенные модели, обеспечили обучение, техническую поддержку и обслуживание заказчиков и захватили ведущие позиции на рынке.

Хотя неопределенность, ограниченная рациональность и оппортунизм - явления повсеместные, они не всегда одинаково ярко выражены. Именно этим объясняются некоторые интересные особенности вертикальной интеграции по странам, отраслям и периодам времени. Например, японские сталелитейные и автомобильные компании менее «интегрированы назад» - в отрасли-поставщики (узлы и комплектующие, инженерно-технологические услуги), чем их западные коллеги. Но они работают с ограниченным кругом подрядчиков, с которыми поддерживают прочные партнерские отношения. Вероятно, кроме всего прочего, японские производители готовы доверять внешним контрагентам еще и потому, что для японской культуры оппортунизм - явление гораздо менее характерное, чем для западной.

Защищаясь от рыночной власти

Провал вертикального рынка - самый главный аргумент в пользу вертикальной интеграции. Но иногда компании интегрируются потому, что у смежников более выгодные рыночные позиции. Если в одном из звеньев отраслевой цепи больше рыночной власти и потому аномально высокие прибыли, игроки из слабого звена будут стремиться проникнуть в сильное. Другими словами, это звено привлекательно само по себе и может интересовать игроков как из отраслевой цепи, так и извне.

Отрасль промышленного производства бетона в Австралии известна жесткой конкуренцией, поскольку входные барьеры на рынок низкие, а спрос на продукцию, однородную и типовую, цикличный. Участники рынка часто ведут ценовые войны, и у них низкие доходы.

Добыча песка и гравия для производителей бетона, напротив, чрезвычайно прибыльный бизнес. Количество карьеров в каждом регионе ограниченно, а высокие издержки по транспортировке песка и гравия из других регионов ставят высокие барьеры для входа на этот рынок новых игроков. Немногочисленные игроки, защищая общие интересы, устанавливают цены гораздо выше тех, которые сложились бы в конкурентной рыночной среде, и получают значительную сверхприбыль. Существенная доля издержек при производстве бетона приходится на дорогостоящее сырье, поэтому компании - производители бетона «интегрировались назад» в карьерный бизнес, главным образом за счет поглощений, и теперь три крупных игрока контролируют почти 75% промышленного производства бетона и карьерных разработок.

Важно помнить, что выход на рынок через поглощение далеко не всегда приносит поглощающей стороне желаемые плоды, ведь она может отдать капитализированный эквивалент излишка в форме завышенной цены за поглощаемую компанию. Часто игроки из менее влиятельных звеньев отраслевой цепи платят слишком высокую цену за компании из более сильных звеньев. В австралийской отрасли промышленного производства бетона в результате как минимум нескольких поглощений карьеров стоимость для компаний-покупателей уничтожалась. Недавно один из крупных производителей бетона поглотил меньшего по размеру интегрированного производителя гравия и бетона, заплатив столько, что соотношение цены и денежного потока компании составило 20:1. При стоимости капитала поглощающей компании порядка 10% очень трудно найти оправдание столь высокой переплате.

У игроков из менее влиятельных звеньев отраслевой цепи, безусловно, есть стимулы для продвижения в более влиятельные, однако вопрос в том, смогут ли они интегрироваться так, чтобы связанные с интеграцией издержки не превзошли ожидаемых выгод. К сожалению, судя по нашему опыту, это удается редко.

Руководители таких компаний часто ошибочно полагают, что как инсайдерам отрасли им легче войти в другие звенья отраслевой цепи, чем претендентам со стороны. Однако обычно технологически разные звенья отраслевой цепи так сильно различаются между собой, что у «чужаков» из других отраслей, даже если у них те же знания и навыки, бывает гораздо больше шансов выйти на новый рынок. (Новые игроки, кстати, также могут разрушить потенциал отраслевого звена: раз барьеры для входа преодолевает одна компания, это может получиться и у других.)

Создание и использование рыночной власти

Вертикальная интеграция может быть разумной в стратегическом плане, если ее цель - создать или использовать рыночную власть.

Входные барьеры. Когда большинство конкурентов в отрасли вертикально интегрированы, неинтегрированным игрокам, как правило, сложно выйти на рынок. Чтобы стать конкурентоспособными, им нередко приходится обеспечивать свое присутствие во всех звеньях отраслевой цепи.Из-за этого растут капитальные затраты и экономически обоснованный минимальный уровень производства, что фактически повышает входные барьеры.

Алюминиевая промышленность - одна из отраслей, в которой вертикальная интеграция способствовала повышению входных барьеров. До 1970-х годов шесть крупных вертикально интегрированных компаний - Alcoa, Alcan, Pechiney, Reynolds, Kaiser и Alusuisse - доминировали во всех трех звеньях: в добыче бокситов, производстве глинозема и выплавке металла. Рынки промежуточного сырья, бокситов и глинозема были слишком малы для неинтегрированных трейдеров. Но даже интегрированные компании не горели желанием выложить 2 млрд долл. (в ценах 1988 г.), необходимые для обоснованного по масштабам выхода на рынок в качестве интегрированного игрока.

Даже если бы новичок преодолел этот барьер, ему нужно было бы сразу же найти готовые рынки для сбыта своей продукции - около 4% от мирового объема производства алюминия, на которые увеличилось бы производство. Нелегкая задача в отрасли, растущей со скоростью примерно 5% в год. Не удивительно, что высокие входные барьеры в отрасли появились в основном благодаря стратегии вертикального интегрирования, которой следуют крупные компании.

Примерно такие же барьеры для входа существуют и в автомобильной промышленности. Автопроизводители обычно «интегрированы вперед» - у них есть свои дистрибьюторские и дилерские (на франчайзинговой основе) сети. Компании с мощной дилерской сетью обычно владеют ею целиком и полностью. Для новичков рынка это означает, что они должны инвестировать больше средств и времени в развитие новых обширных дилерских сетей. Если бы не прочные, налаженные за многие годы дилерские сети американских компаний, японские производители в свое время отвоевали бы гораздо большую долю рынка у американских автогигантов вроде General Motors.

Тем не менее создавать вертикально интегрированные структуры, чтобы возводить входные барьеры, зачастую очень дорогое удовольствие. Более того, успех при этом не гарантирован, а если объем сверхприбыли довольно велик, то изобретательные новички в конце концов найдут лазейки в воздвигнутых укреплениях. Производители алюминия, например, в какой-то момент потеряли контроль над отраслью, главным образом потому, что компании-чужаки проникли в нее через совместные предприятия.

Ценовая дискриминация. Благодаря «интеграции вперед» в определенные потребительские сегменты компания может извлекать дополнительную выгоду из ценовой дискриминации. Возьмем, к примеру, пользующегося рыночной властью поставщика, чьи потребители занимают два сегмента с разной степенью чувствительности к ценовым изменениям. Поставщик хотел бы максимизировать свою прибыль, установив более высокую цену в потребительском сегменте с малой чувствительностью и более низкую - в сегменте с высокой чувствительностью. Но он не может этого сделать, потому что потребители, получающие товар по низкой цене, будут перепродавать его по более высокой потребителям из соседнего сегмента и в конечном счете подорвут эту стратегию. «Интегрируясь вперед» в низкоценовые потребительские сегменты, поставщик сможет предотвратить перепродажу своей продукции. Известно, что производители алюминия интегрируются в самые чувствительные к ценовым изменениям сектора производства (производство алюминиевых банок, кабеля, литье комплектующих для автосборки), но не стремятся в сектора, в которых почти нет опасности замещения сырья и поставщиков.

Виды стратегии на разных стадиях жизненного цикла отрасли

Когда отрасль только зарождается, компании часто «интегрируются вперед», чтобы развивать рынок. (Это особый случай провала вертикального рынка.) В первые десятилетия существования алюминиевой промышленности производители интегрировались в производство алюминиевых изделий и даже товаров широкого потребления, чтобы «протолкнуть» алюминий на рынки, которые традиционно использовали сталь и медь. Первые производители стекловолокна и пластика точно так же обнаружили, что преимущества их продукции по сравнению с традиционными материалами были оценены по достоинству только благодаря «интеграции вперед».

Однако, по-нашему мнению, одного этого обоснования для вертикальной интеграции недостаточно. Интеграция будет успешной только в том случае, если приобретаемая компания владеет уникальной запатентованной технологией или известным брендом, которые трудно скопировать конкурентам. Не имеет смысла приобретать новый бизнес, если компания-покупатель не сможет получать сверхприбыль хотя бы несколько лет. К тому же новые рынки будут успешно развиваться, только если у нового продукта есть явные преимущества по сравнению с существующими или аналогичными продуктами, которые могут появиться в ближайшее время.

Когда отрасль достигает стадии старения, некоторые компании интегрируются, чтобы заполнить пустоту, образовавшуюся после ухода независимых игроков. По мере старения отрасли слабые независимые игроки уходят с рынка, и положение ключевых игроков оказывается уязвимым перед лицом все сильнее концентрирующихся поставщиков или потребителей.

Например, после того как в середине 1960-х годов в США начался упадок сигарного бизнеса, ведущему в стране поставщику - корпорации Culbro пришлось приобрести все дистрибьюторские сети на ключевых рынках Восточного побережья США. Ее основной конкурент, компания Consolidated Cigar, уже занималась сбытом, а дистрибьюторы Culbro «потеряли интерес» к сигарам и с большей охотой стали торговать другими товарами.

Когда вертикальная интеграция не нужна

Вертикальная интеграция должна быть продиктована только жизненной необходимостью. Эта стратегия слишком дорога, рискованна, и ей очень трудно «дать задний ход». Иногда вертикальная интеграция необходима, но очень часто компании идут на чрезмерную интеграцию. Объясняется это двумя причинами: во-первых, интеграционные решения часто принимаются исходя из сомнительных оснований, и во-вторых, руководители забывают о большом количестве других, квазиинтеграционных стратегий, которые на поверку могут оказаться гораздо предпочтительнее полной интеграции в плане затрат и экономической выгоды.

Сомнительные основания

Часто решения о вертикальном интегрировании ничем не обоснованы. Случаи, когда стремление снизить цикличность, обеспечить выход на рынок, пробиться в сегменты с большей добавленной стоимостью или стать ближе к потребителю могли бы оправдать такой шаг, крайне редки.

Снижение цикличности или изменчивости доходов. Эта распространенная, но часто недостаточно веская причина для вертикальной интеграции - вариация на старую тему, что будто бы диверсификация корпоративного портфеля выгодна акционерам. Данный аргумент неправомерен по двум причинам.

Во-первых, доходы в смежных звеньях отраслевой цепи положительно скоррелированы и подвержены влиянию одних и тех же факторов, таких как изменение спроса на конечный продукт. Значит, объединение их в одном портфеле заметно не отразится на общем уровне риска. Например, так обстоят дела в отрасли добычи цинковой руды и выплавки цинка.

Во-вторых, даже при отрицательной корреляции доходов сглаживание цикличности корпоративных прибылей не так уж и важно для акционеров - они могут диверсифицировать собственные инвестиционные портфели, чтобы снизить несистемный риск. Вертикальная интеграция в данном случае выгодна менеджменту компании, но не акционерам.

Гарантии снабжения и сбыта. Принято считать, что если у компании есть свои источники снабжения и каналы сбыта, то значительно снижается вероятность, что ее вытеснят с рынка, что она падет жертвой ценового сговора или пострадает от кратковременного дисбаланса спроса и предложения, возникающего иногда на промежуточных товарных рынках.

Вертикальная интеграция может быть оправдана, когда угроза вытеснения с рынка или «несправедливое» ценообразование свидетельствуют либо о провале вертикального рынка, либо о структурной рыночной власти поставщиков или потребителей. Но там, где рынок исправно функционирует, незачем владеть источниками снабжения или каналами сбыта. Игроки рынка всегда смогут продать или купить любое количество товара по рыночной цене, даже если она кажется «несправедливой» в сравнении с издержками. Интегрированная компания, действующая на таком рынке, только обманывает себя, устанавливая внутренние трансфертные цены, отличающиеся от рыночных. Более того, компания, интегрировавшаяся на этом основании, может принимать неверные решения относительно уровня производства и загрузки мощностей.

Структурные особенности продающей и покупающей сторон рынка - те самые неявные, но критически важные факторы, которые определяют, когда нужно взять на себя снабжение и сбыт. Если для обеих сторон характерны принципы конкуренции, то интеграция не принесет пользы. Но если структурные особенности порождают провалы вертикального рынка или постоянный дисбаланс рыночных позиций, интеграция может быть обоснованной.

Несколько раз мы были свидетелями интересной ситуации: группа олигополистов - поставщиков сырья для довольно фрагментированной отрасли со слабой властью покупателя - «интегрировалась вперед», чтобы избежать ценовой конкуренции. Олигополисты понимают, что бороться за долю рынка, ведя ценовые войны, недальновидно, кроме, пожалуй, очень коротких периодов, но все равно не могут противостоять искушению увеличить свою долю рынка. Поэтому они «интегрируются вперед» и тем самым закрепляют за собой всех крупных потребителей своей продукции.

Такие действия обоснованны, когда игроки избегают ценовой конкуренции и когда цена, которую компании-олигополисты платят за поглощение своих промышленных потребителей, не превышает их чистую приведенную стоимость. И «интеграция вперед» выгодна, только если помогает сохранить олигопольную прибыль в верхних звеньях отраслевой цепи, там, где существует постоянный дисбаланс сил.

Обеспечение дополнительной стоимости. Мнение, будто компании должны стремиться в звенья отраслевой цепи с большей добавленной стоимостью, обычно высказывают те, кто придерживается еще одного изрядно устаревшего стереотипа: надо быть ближе к потребителю. Следование этим советам приводит к более высокой «интеграции вперед» - в направлении конечного потребителя.

Может быть, положительная корреляция между прибыльностью звена отраслевой цепи, с одной стороны, и абсолютной величиной его добавленной стоимости и близостью к потребителю - с другой, и существует, но мы считаем, что эта корреляция слаба и нестабильна. Стратегии вертикальной интеграции, основанные на этих предпосылках, обычно разрушают акционерную стоимость.

Излишек, а не добавленная стоимость или близость к потребителю - вот что приносит действительно высокие прибыли. Излишек - это доход, получаемый компанией после покрытия всех издержек по ведению бизнеса. Размер излишка и добавленной стоимости (которая определяется как сумма всех издержек и надбавок минус стоимость всех материалов и/или компонентов, закупаемых в смежном звене отраслевой цепи) одного из звеньев отраслевой цепи может оказаться пропорциональным только в результате случайного стечения обстоятельств. Однако излишек чаще всего образуется на ближайших к потребителю стадиях, потому что именно там, как утверждают экономисты, открывается прямой доступ к кошельку потребителей и, соответственно, излишку потребителя.

Следовательно, общая рекомендация должна быть такой: «Интегрируйтесь в те звенья отраслевой цепи, где можно получить максимальный излишек, независимо от близости к потребителю или абсолютной величины добавленной стоимости». Тем не менее помните, что звенья со стабильно высоким излишком нужно защищать входными барьерами, а затраты на преодоление этих барьеров новым игроком, входящим в сектор путем вертикальной интеграции, не должны превышать излишек, который он сможет получить. Обычно одним из входных барьеров становятся специальные знания, необходимые для ведения нового бизнеса, и их часто нет у новичков, несмотря на опыт, приобретенный в смежных звеньях отраслевой цепи.

Рассмотрим, к примеру, отраслевую цепь цементной и бетонной индустрии в Австралии (см. схему 4). В каждом отдельном звене излишек не пропорционален добавленной стоимости. На самом деле звено с наибольшей добавленной стоимостью, то есть транспортировка, не приносит достойной отдачи, в то время как сектор с наименьшей добавленной стоимостью - производство зольношлаковой пыли создает значительный излишек. Кроме того, излишек не сконцентрирован в ближайшем к потребителю секторе, а если и образуется, то на первичных стадиях. Размер излишка на разных звеньях отраслевой цепи значительно варьируется, и его нужно определять в каждом конкретном случае.

Квазиинтеграционные стратегии

Руководство компаний иногда идет на чрезмерную интеграцию, упуская из виду множество альтернативных квазиинтеграционных решений. Долгосрочные контракты, совместные предприятия, стратегические альянсы, лицензии на право использования технологий, владение активами и франчайзинг требуют меньших инвестиций и в то же время оставляют компаниям больше свободы, чем вертикальная интеграция. К тому же эти стратегии надежно защищают от провала вертикального рынка и от поставщиков или потребителей с большей рыночной властью.

Совместные предприятия и стратегические альянсы, к примеру, позволяют компаниям обмениваться определенными видами товаров, услуг или информацией и в то же время поддерживать формальные деловые отношения по всем остальным позициям, сохранять свой статус независимых компаний и не подвергаться риску антимонопольного преследования. Потенциальная взаимная выгода может быть максимизирована, а конфликт интересов, присущий торговым отношениям, минимизирован.

Именно поэтому в 1990-х годах большинство заводов в алюминиевой промышленности превратились в совместные предприятия. Через подобные структуры проще обмениваться бокситами, глиноземом, ноу-хау и знаниями местной специфики, налаживать олигополистическую координацию и управлять отношениями между глобальными корпорациями и правительствами стран, на территории которых они работают.

Владение активами - еще один вид квазиинтеграционной структуры. Владелец оставляет за собой право собственности на ключевые активы в смежных звеньях отраслевой цепи, но отдает их в управление внешним подрядчикам. Например, производители автомобилей или паровых турбин владеют специализированным инструментом, оснасткой, шаблонами, формами для штамповки и литья, без которых невозможно производить ключевые компоненты. Они заключают договора с подрядчиками на производство этих компонентов, но остаются собственниками средств производства и таким образом защищают себя от возможного оппортунистического поведения подрядчиков.

Похожие соглашения можно заключать и с компаниями из нижних звеньев отраслевой цепи. Франчайзинговые соглашения позволяют предприятию контролировать дистрибуцию, не отвлекая на это существенные финансовые и управленческие ресурсы, что было бы неизбежно при полной интеграции. Франчайзер не стремится владеть материальными активами, так как они не являются специфическими или долгосрочными, но остается собственником нематериальных активов, таких как торговая марка. Имея право отменить франчайзинговое соглашение, франчайзер контролирует стандарты. Например, корпорация McDonald’s в большинстве стран, в которых она работает, жестко следит за ценами, качеством продукции, уровнем сервиса и чистоты.

Если речь идет о покупке или продаже технологии, то в качестве альтернативы вертикальной интеграции нужно рассматривать лицензионные соглашения. Рынки технологий и НИОКР подвержены риску провала, поскольку изобретателям трудно защищать свои авторские права. Иногда изобретение имеет ценность только в совокупности с особыми дополнительными (комплиментарными) активами, например опытными специалистами по маркетингу или поддержке клиентов. Лицензионное соглашение может быть хорошим решением проблемы.

На схеме 5 представлена методология принятия решений для разработчика новой технологии или продукции. Мы видим, например, что когда разработчик защищен от подделок патентами или коммерческой тайной, а дополнительные активы либо не имеют большого значения, либо их можно найти на рынке, тогда нужно заключать лицензионные соглашения со всеми желающими и проводить долгосрочную ценовую политику.

Эта стратегия обычно подходит для таких отраслей, как нефтехимия и косметика. Когда копировать технологию становится проще, а важность комплиментарных активов растет, вертикальная интеграция может оказаться необходимой, как мы показали на примере компьютерного томографа.

Изменение вертикальных стратегий

С изменением структуры рынка компании должны корректировать свои интеграционные стратегии. Среди структурных факторов чаще других меняется количество продавцов и покупателей и роль специализированных активов. Конечно, компаниям следует пересмотреть стратегии, даже если они просто оказались ошибочными, и для этого не обязательно ждать каких-либо структурных изменений.

Продавцы и покупатели

В середине 1960-х годов нефтяной рынок демонстрировал все симптомы вертикальной несостоятельности (см. схему 6). Четыре крупнейших продавца контролировали 59% продаж отрасли, восемь крупнейших - 84%. Примерно так же обстояли дела у покупателей. Возможных комбинаций адекватных друг другу покупателей и продавцов было совсем мало, поскольку нефтеперерабатывающие заводы могли работать только с определенными сортами нефти. Активы были капиталоемкими и долгосрочными, трансакции - очень частыми, а необходимость постоянно модернизировать заводы повышала уровень неопределенности. Не удивительно, что спотового рынка нефти почти не существовало, большинство трансакций производилось в рамках компании, а если контракты с внешними подрядчиками и заключались, то на 10 лет - чтобы избежать трансакционных издержек и рисков, связанных с торговлей на нестабильном, вертикально несостоятельном рынке.

Однако за следующие 20 лет структура рынка претерпела фундаментальные изменения. В результате национализации нефтяных запасов странами - членами ОПЕК (заменившими «Семь сестер» множеством национальных компаний-экспортеров) и увеличения числа экспортеров - не членов ОПЕК (таких как Мексика) значительно снизилась концентрация продавцов. К 1985 г. доля рынка, контролируемая четырьмя крупнейшими продавцами, упала до 26%, а восемью - до 42%. Существенно снизилась концентрация собственности на нефтеперерабатывающие предприятия. Более того, благодаря технологическим усовершенствованиям уменьшилась специфичность активов, поскольку современные заводы могут перерабатывать значительно больше сортов нефти и делать это с меньшими издержками по переключению.

Все это подтолкнуло развитие эффективного рынка сырой нефти и заметно снизило потребность в вертикальной интеграции. По приблизительным подсчетам, в начале 1990-х годов около 50% трансакций происходило на спотовом рынке (где торгуются даже крупные интегрированные игроки), а количество неинтегрированных игроков стало быстро расти.

Дезинтеграция