1. Головной офис УГМК расположен в городе Верхняя Пышма, недалеко от Екатеринбурга.

2. Здесь же находится завод «Уралэлектромедь», с которого и началось создание холдинга.

Производство меди начинается с добычи сырья. Этим занимаются 9 предприятий минерально-сырьевого комплекса компании. Каждое из месторождений имеет свои особенности - на одном содержание меди в руде может быть 1,5%, а на другом - до 2,5%.

3. Гайский ГОК (горно-обогатительный комбинат)

Самое крупное предприятие сырьевого комплекса. Расположено в городе Гай Оренбургской области. Здесь сосредоточено более 70% запасов меди региона.

4. Руду здесь добывают как открытым способом, так и в подземном руднике.

5. Максимальная глубина нижних добычных горизонтов составит 1310 метров.

Это одно из немногих предприятий в России, ведущее добычу меди на столь большой глубине.

6. Буровой проходческий комплекс.

7. Ежегодно предприятие добывает порядка 8 млн тонн руды и производит 550 тысяч тонн медного концентрата (более 90 тысяч тонн меди).

8. Все добываемые руды перерабатываются на собственной обогатительной фабрике комбината.

Для обогащения руды нужно отделить минералы пустой породы от ценных минералов, затем отделить друг от друга минералы меди и цинка, а при необходимости и свинца, если его содержание в руде достаточно высоко.

9. На обогатительной фабрике из добытой руды производят концентраты. Медный концентрат отправляется на медеплавильные заводы, в частности на Медногорский медно-серный комбинат и Среднеуральский медеплавильный завод в Ревде, а цинковый концентрат - на цинковый завод в Челябинске и «Электроцинк» во Владикавказе.

10. Северный медно-цинковый рудник ОАО «Святогор». Находится на севере Свердловской области.

11. Здесь добывается медно-цинковая руда, которая после обработки на дробильно-сортировочном комплексе перевозится на обогатительную фабрику «Святогора», расположенную в городе Красноуральск.

12.

В марте 2014 года завершена разработка открытым способом карьера Тарньерского месторождения.

Сейчас предприятие ведёт освоение Шемурского и начинает разработку Ново-Шемурского месторождения.

13. В связи с труднодоступностью рудника, добыча здесь осуществляется вахтовым методом.

14. Учалинский ГОК.

Расположен в Республике Башкортостан. Предприятие является самым крупным производителем цинкового концентрата в России.

15. Сибайский филиал Учалинского ГОКа.

Сибайский карьер - самый глубокий карьер в России и второй по глубине в мире. Его глубина составляла 504 метра, а диаметр - более двух километров.

16. Сейчас основная добыча ведется шахтным способом.

17. Для безопасности на руднике используется дистанционное управление ПДМ (погрузочно-доставочной машиной).

18. Медные и цинковые концентраты, произведенные на Учалинском ГОКе, в дальнейшем поступают на Среднеуральский медеплавильный завод, «Святогор», «Электроцинк», Челябинский цинковый завод.

19. «Башкирская медь».

Предприятие разрабатывает месторождение Юбилейное и специализируется на добыче и переработке медесодержащих руд. Медный концентрат отправляется на Среднеуральский медеплавильный завод, цинковый - на Челябинский цинковый завод.

20. В настоящее время завершается отработка месторождения Юбилейное открытым способом, в связи с этим на предприятии ведется строительство подземного рудника.

21. Запасы подземного рудника оцениваются специалистами в размере порядка 100 млн тонн, что обеспечит предприятие работой более чем на 30 лет.

22. На Хайбуллинской обогатительной фабрике установлено современное оборудование из Японии, Австралии, ЮАР, Италии, Финляндии и Германии.

Обогащение позволяет получить медный концентрат с содержанием меди до 20%, что почти в 13 раз выше, чем в руде. Степень обогащения по цинку ещё выше - в 35 и более раз, при этом массовая доля цинка в цинковом концентрате достигает 50–52%.

23. Бурибаевский ГОК.

Комбинат занимается добычей и обогащением медной руды, которая отправляется на Медногорский медно-серный комбинат. В июле 2015 года на ГОКе запустили ствол «Южный» глубиной 492 метра с выдачей на-гора первого вагона горной массы. Первую руду в стволе добудут в середине 2016 года. Строительство нового объекта позволит увеличить проектный срок работы предприятия до 2030 года.

24. «Сафьяновская медь».

Предприятие осуществляет освоение Сафьяновского медно-колчеданного месторождения, которое расположено в Свердловской области и занимает около 3% в общероссийской добыче медесодержащих руд.

25. За весь период эксплуатации карьера добыто 17,8 млн тонн руды и произведено более 39,7 млн м3 вскрышных работ.

На сегодняшний день его глубина составляет 185 метров (в перспективе увеличится до 265 метров).

26. Сейчас завершается отработка Сафьяновского месторождения открытым способом, предприятие переходит к подземной добыче руды.

27. В декабре 2014 года был сдан в эксплуатацию первый пусковой комплекс подземного рудника и получены первые тонны руды.

28. Предполагается, что добыча руды с глубоких горизонтов Сафьяновского месторождения будет вестись как минимум 25 лет.

29. Добытая руда поступает на дальнейшую переработку на обогатительную фабрику «Святогора», металлургического предприятия, расположенного в Свердловской области.

30. Урупский горно-обогатительный комбинат.

Осуществляет добычу и обогащение медно-колчеданной руды в предгорьях Северного Кавказа.

31. В настоящее время добыча руды ведется на глубине 523 метра.

32. Основным видом продукции предприятия является медный концентрат, из помимо меди, извлекается золото и серебро.

33. «Сибирь-Полиметаллы».

Предприятие расположено в городе Рубцовск Алтайского Края. Основной продукцией является медный и цинковый концентраты, которые поставляются на Среднеуральский медеплавильный завод и на Челябинский цинковый завод.

34. «Сибирь-Полиметаллы» было создано в 1998 году с целью возрождения добычи полиметаллических руд на территории Алтайского края.

35.

36. Наличие в составе предприятия Рубцовской и Зареченской обогатительных фабрик позволяет иметь законченный технологический цикл по переработке добытой руды.

Производство черновой меди.

Черновая медь получается в результате плавки медного концентрата и отделения шлаков. Содержание металла в черновой меди 98-99%.

37. ОАО «Святогор»

Предприятие полного технологического цикла получения черновой меди, расположенное в Свердловской области. Медные и медно-цинковые руды месторождений Северной группы перерабатываются на обогатительной фабрике, которая производит 3 вида концентрата - медный, железный и цинковый. Медный концентрат поступает на последующую переработку в собственное металлургическое производство, цинковый - на завод «Электроцинк» и Челябинский цинковый завод, а железный концентрат отгружается предприятиям черной металлургии.

38. Основной производственной площадкой «Святогора» является металлургический цех. Отсюда черновая медь отправляется на дальнейшую переработку на «Уралэлектромедь».

39. Медногорский медно-серный комбинат.

Градообразующее предприятие города Медногорск в Оренбургской области, специализирующееся на производстве черновой меди.

40. Производственные мощности ММСК включают медеплавильный цех, брикетную фабрику, цех серной кислоты, цех переработки пыли, а также ряд вспомогательных подразделений.

41.

42. За свою 75-летнюю историю предприятие выпустило свыше 1,5 млн тонн черновой меди.

43. Среднеуральский медеплавильный завод (СУМЗ)

Крупнейшее в составе УГМК предприятие по производству черновой меди, находящееся в городе Ревда (Свердловская область). Мощности предприятия рассчитаны на производство порядка 150 тысяч тонн черновой меди, которая затем отправляется на дальнейшую переработку на «Уралэлектромедь».

44. Датой основания завода считается 25 июня 1940 года. На сегодня СУМЗ выплавил уже более 6 млн тонн черновой меди.

45. После завершения масштабной реконструкции степень утилизации отходящих газов, включая конвертерные, достигла 99,7%. Потребителями продукции СУМЗа являются крупнейшие металлургические, химические, горно-обогатительные предприятия России, ближнего и дальнего зарубежья.

46. «Электроцинк».

Одно из старейших предприятий Северной Осетии, располагается в городе Владикавказ.

47. Датой основания завода считается 4 ноября 1904 года, когда на предприятии был получен первый металлический российский цинк.

48. Основной продукцией предприятия является рафинированный (с содержанием 99,9%) цинк, а также свинец, который получают из отходов медеплавильного производства.

Черновая медь всегда подвергается рафинированию с целью удаления примесей, а также извлечения золота, серебра и пр. Очистка проводится путём огневого и электролитического рафинирования.

49. «Уралэлектромедь».

Головное предприятие УГМК, расположенное в городе Верхняя Пышма Свердловской области.

50. Ежегодно предприятие производит свыше 380 тысяч тонн рафинированной меди - больше всех в России!

52. Предприятие поставляет свою продукцию партнёрам из 15 стран Европы, Северной и Южной Америки, Юго-Восточной Азии.

53. Помимо меди предприятие выпускает золото и серебро. «Уралэлектромедь» стала первым в мире «медным» предприятием, включённым в список признанных мировых производителей драгметаллов Good Delivery Лондонской ассоциации рынка драгметаллов.

54. Золото производится по гидрохимической технологии путём растворения золотых продуктов в «царской водке» (смесь соляной и азотной кислоты) и последующего осаждения из растворов. При переплавке полученного осадка получается золото в слитках.

55. Филиал «Производство полиметаллов» ОАО «Уралэлектромедь».

Расположен в городе Кировград Свердловской области. Предприятие специализируется на производстве черновой меди и окиси цинка.

56. Основными потребителями являются ОАО «Уралэлектромедь» (черновая медь) и ОАО «Электроцинк» (окись цинка).

Металлообработка.

Для управления предприятиями по обработке цветных металлов было создано «УГМК-ОЦМ». Их продукция используется в автомобилестроении, машиностроении и электротехнике.

57. Кировский завод по обработке цветных металлов (ОЦМ).

58. Производство организовано по принципу замкнутого металлургического цикла от литья до выпуска плоского и круглого проката. Предприятие экспортирует прокат в США, страны Западной Европы, Юго-Восточной Азии и ближнего зарубежья.

59. Из монетной ленты Кировского завода ОЦМ изготовлены сочинские олимпийские монеты и индийские рупии. Толщина самой тонкой фольги, произведённой на предприятии, 25 микрон. Что в три раза тоньше человеческого волоса.

60. Кольчугинский завод ОЦМ.

Расположен во Владимирской области, выпускает более 20 тысяч типоразмеров изделий в виде труб, прутков и профилей из 72 марок сплавов.

61. По разнообразию готовой продукции предприятие является единственным универсальным производителем проката в СНГ.

62. Кольчугинский завод также изготавливает знаменитые подстаканники, которые каждый из нас встречал в поездах дальнего следования.

63. Завод медных труб.

Находится недалеко от города Майданпек Республики Сербия. Специализируется на производстве медных труб для систем водоснабжения, отопления, охлаждения и кондиционирования.

64. Завод экспортирует более 80% продукции. Медные трубы представлены на рынках Великобритании, Германии, Италии, Франции, Канады, Голландии, Румынии, Болгарии, Греции, Украины, Израиля и стран бывшей Югославии.

65. «Оренбургский радиатор».

Завод по праву входит в число лидеров среди предприятий, производящих изделия для машиностроения. Среди потребителей «Оренбургского радиатора» свыше 20 заводов России, а также зарубежные предприятия из США, Казахстана и Белоруссии.

По всем вопросам, касающимся использования фотографий, пишите на электронную почту.

Мировое производство меди

Потребление и производство меди в мире в течение последнего десятилетия неуклонно росли. Объем потребления увеличился с 1990г. по 2000г. на 30 % и составил в прошлом году 15,2 млн. т. Мировое производство первичной меди в 1900 году составляло всего 495 тыс. тонн, а в 2000 - 13 млн. т. Производство рафинированной меди за последние десять лет выросло с 10,7 до 14,6 млн. т.

Рост потребления меди обусловлен динамичным развитием производства электротехнического, электронного и теплообменного оборудования, средств связи, кабельно-проводниковой продукции. Такие области применения меди объясняются ее уникальными эксплуатационными характеристиками: превосходной электро- и теплопроводностью, высокой коррозионной устойчивостью, конструкционностью и пластичностью.

Масштаб потребления меди в некоторой степени отражает уровень развития и состояния промышленности страны в целом. Данные табл. 1 свидетельствуют, что основными потребителями рафинированной меди являются высокоразвитые страны.

Табл. №1 Крупнейшие страны мира по потреблению меди, тыс. т

|

Страна |

1991 |

1995 |

1998 |

1999 |

2000 |

|

Республика Корея |

|||||

|

о. Тайвань |

|||||

|

Страны Бенилюкса |

Перспективы потребления меди и ее сплавов

Анализ современной структуры потребления полуфабрикатов меди и ее сплавов позволяет сделать следующие выводы о последних тенденциях в их применении, связанных, главным образом, с достижениями научно-технического прогресса.

Три четверти меди, произведенной в мире, приходится на производство катанки для выпуска кабельно-проводниковой продукции. Крупнейшими потребителями медной катанки на сегодняшний день, кроме США и Западной Европы, являются Китай (14 %) и другие азиатские страны (28 %). В среднесрочной перспективе рынок катанки ожидает стабильный подъем, с основным приростом спроса за счет Китая (10-12 %), Индии (6-7 %), (5-6 %) и Северной Америки (3-4 %). Объем мирового потребления медной кабельно-проводниковой продукции в стоимостном выражении стабильно растет в отличие от потребления рафинированной меди (табл. 2).

Табл. № 2 . Потребление медьсодержащей кабельно-проводниковой продукции в мире, млн.

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

|

Провода и кабели |

||||||

|

Рафинированная медь |

Необходимо отметить тенденцию увеличения диаметра медной проводки в домах с 1,63 мм до 2,05 мм, что повышает электробезопасность зданий, дает возможность использовать большой набор оборудования и снижает потребление электроэнергии. Также стоит указать на перспективы использования вместо беспроводных технологий проводных систем в компьютерных сетях. Например, ожидается, что в США к 2020 г. более 700 тыс. домов будут оснащены проводными телекоммуникационными сетями.

Важным, наиболее быстро развивающимся направлением потребления медных полуфабрикатов являются радиоэлектронная промышленность и производство компьютеров, использующие медные ленты для печатных схем, ленты из медных сплавов для контактов, проволоку для штекеров и штепсельных разъемов, латунные трубки для телескопических антенн, прутки из медных сплавов для электродов контактной сварки.

Перспективным направлением применения медных полуфабрикатов (листов и труб) являются устройства для отопления зданий, подогрева воды и кондиционирования воздуха с помощью солнечной энергии. Средний расход меди на солнечные коллекторы на один американский дом составляет 495-585 кг. В середине 80-х такие коллекторы, используемые в США, содержали до 50 тыс. т меди. Солнечная энергетика имеет большие перспективы.

Медные трубы и фитинги сегодня доминируют в американских водопроводных системах. В Европе также растет потребление медных водопроводных труб, которое в 1999 г. достигло рекордного уровня - 330 тыс. т. Увеличивается использование меди для производства газопроводных труб и трубок для кондиционеров и холодильников.

Расширяется применение меди как кровельного и облицовочного материала. С 1991 г. потребление в мире такой архитектурной меди выросло на 66 %.

Крупным потребителем труб из коррозионно-стойких медных сплавов является производство установок для опреснения морской воды. Огромный потенциальный рынок такие трубы имеют в странах Ближнего Востока, Африки, Латинской Америки, испытывающих дефицит пресной воды.

Новым направлением потребления коррозионно-стойких труб из медно-никелевых сплавов являются системы подачи морской воды на нефтебуровых платформах. На каждую из двенадцати платформ в Северном море было израсходовано свыше 100 т медно-никелевых труб, наряду с использованием клапанов и фитингов из алюминиевой бронзы и латуни. Предполагаемое быстрое развитие морской нефтедобычи, в частности в Южно-Китайском море, открывает широкие возможности для сбыта таких труб.

Быстро растет потребление проката из коррозионно-стойких и высокопрочных бронз - бериллиевой и оловянно-фосфористой. Около 40 % ленты из медно-бериллиевых сплавов потребляет автомобильная промышленность и 60 % - компании, производящие компьютеры и телекоммуникационную технику. В 2000 г. объем продаж медно-бериллиевых сплавов составил около 0 млн. В Японии спрос на них достиг 300 т/мес., что было обусловлено ростом их потребления в производстве телекоммуникационного оборудования, в первую очередь сотовых телефонов, автомобильного электрооборудования и корпусов ретрансляторов, находящихся на океанском дне, поскольку с распространением Интернета прокладывается все большее количество кабелей. Эти сплавы используются для выпуска проводящих пружин в конденсаторах, интегральных схем, переключателей, реле и микродвигателей. Поскольку потребители сплавов в США и Японии продолжают перемещать свои производства в азиатские страны, экспорт этих сплавов в Республику Корея, страны Юго-Восточной Азии и на Тайвань будет расти.

Алюминиевая бронза с высокой коррозионной устойчивостью успешно заменяет коррозионно-стойкие стали, никелевые сплавы и титан при изготовлении труб для конденсаторов пароэнергетических установок, а также лент для производства столовых приборов и монет.

Годовое потребление проводов из меди в автомобильной промышленности США достигает 12-17 тыс. т. В последние годы в связи с применением печатных схем, сделанных из медных лент, получаемых электролитическим методом, потребность автомобильной промышленности в проволоке уменьшается с одновременным увеличением потребления лент. Ожидаемое в недалеком будущем широкое внедрение электрического автотранспорта приведет к изменению структуры потребления проката автомобильной промышленностью. Если для автомобиля с двигателем внутреннего сгорания требуется 13-19 кг меди в виде проволоки, прутков и трубок, то для каждого электромобиля потребуется до 90 кг меди в виде проволоки и коллекторных профилей.

Применение заменителей меди сдерживает рост ее потребления. Научно-технический прогресс в потребляющих отраслях также ведет к понижению расхода определенных видов продукции из меди и ее сплавов.

Возможность экономии 25-35% затрат при прокладке кабеля из алюминия по сравнению с медным несколько ослабила позиции меди в данной сфере в США, но в Японии ее по-прежнему предпочитают использовать для этой цели.

Уменьшение толщины лент меди и латуни для автомобильных радиаторов и широкое применение алюминиевых радиаторов влекут за собой сокращение потребления плоского проката из меди и латуни для этих целей. Толщина радиаторных лент из меди снижена с 150-60 мкм до 25 мкм.

Замена латунной водопроводной арматуры на пластмассовую ведет к сокращению расхода латунных прутков и профилей. В США пытаются найти термопластические материалы (например, поливинилхлорид) для замещения меди в промышленных трубопроводных пневмосистемах.

Переход бумагоделательных машин на работу с сетками из пластмасс с высокой коррозионной износостойкостью значительно сократил потребление бронзовой и латунной проволоки для сеток (в США для этих целей ежегодно потреблялось около 10 тыс. т проволоки).

В электронной и электротехнической промышленности миниатюризация аппаратуры, снижение толщины проката, частичная замена латуни в цоколях ламп накаливания на латунированную сталь и переход с плоских на круглые аккумуляторы, на производство которых идет меньше меди, приводят к сокращению удельного потребления меди этими отраслями. Этот сектор экономики в странах Западной Европы имеет среднегодовой прирост выпуска продукции около 5 %, тогда как потребление им меди увеличивается лишь на 2-3 % в год.

В телефонии, использовавшей ранее большое количество медно-никелевых лент для контактов, происходит переход с механических переключателей на бесконтактные электронные, что резко сокращает потребление таких лент.

Тенденция к пространственному разделению производства и потребления меди

Все большая часть рафинированной меди вовлекается в международную торговлю. Это является следствием значительного пространственного несовпадения основных районов потребления меди и ее полуфабрикатов и главных районов-продуцентов, как правило, привязанных к месторождениям медьсодержащих руд. Растущие из года в год потребности западных стран, зачастую лишенных своих ресурсных баз, и набирающая обороты электронная и электротехническая промышленность азиатских стран увеличивают объемы потоков международной торговли медью. Однако в стоимостном выражении в среднегодовых ценах мировой экспорт рафинированной меди в 90-е годы вырос не в 1,9 раза, как в весовом, а в 1,3 раза - с,1млрд. до,6 млрд., что явилось результатом падения цен на металл за минувшее десятилетие.

Обеспеченность ведущей десятки стран-потребителей меди своим собственным производством рафинированного металла постоянно снижалась - с 75,1 % в 1990 г. до 64 % в 1999 %, при этом ее доля в мировом потреблении оставалась на уровне 73-75 %. Таким образом, использование меди в хозяйстве ведущих государств растет гармонично с мировым, а производственные мощности по выпуску рафинированного металла имеют более низкие темпы роста в сравнении с мировыми.

Основными потребителями меди являются страны «Большой семерки» (G7) и Европейского Союза (ЕС), новые индустриальные страны (НИС), особенно первой волны, такие как Малайзия, Сингапур, Тайвань, Республика Корея, также быстро растут потребности Китая (КНР) (табл. 3).

С начала 20-го века, промышленный спрос на рафинированную медь увеличился с 494 тыс. тонн/год до более чем 17000 тыс. тонн/год. В довоенный период, спрос на медь увеличивался в среднем на 3.1% ежегодно. После Второй мировой войны (в 1945-1973 годах) спрос на медь увеличивался уже на 4.5% ежегодно. С 1974 года - года первого нефтяного кризиса, темпы роста спроса на медь замедлились до 2.4% в год, а 1990-х годах снова выросли - примерно до 2.9%.

Сейчас рост потребления меди в основном обеспечивают две страны - Китай и США, а Япония выступает лишь катализатором активности покупателей на рынке. В Америке развитие строительной отрасли во многом определяет состояние экономики в целом. А индустрия Китая стремительно наращивает мощности в различных отраслях уже несколько лет, что вывело страну в мировые лидеры по объёмам потребления основных металлов. Нынешнее повышение спроса прогнозировалось, но мировые медные компании не успели к нему заранее подготовиться, так как строительство новых рудников - дело длительное и дорогостоящее.

По опубликованной оценке, мировое потребление меди в 2005 году увеличилось на 4,2%, до 17,1 млн т. (Данные Чилийской медной ассоциация Cochilco). Китай был лидером в потреблении меди, его уровень вырос на 8,4%, до 3,6 млн т. США также увеличили потребление меди - примерно на 3,0%, до 2,6 млн т.

Страны ЕС уже многие годы стабильно потребляют 26-28 % мирового производства рафинированной меди. Доля стран «Большой семерки» за десятилетие немного понизилась - с 56,3 до 51 %, но все еще составляет половину потребления мирового выпуска меди. Значителен рост доли НИС - с 5,4 до 11,5 % и особенно КНР, чьи потребности выросли в 3,2 раза и составляют около 11 % мирового потребления.

Как показывают данные табл. 4, все в большей степени мировые потребители меди ориентируются на зарубежные источники металла; их собственные мощности по выпуску рафинированного металла, в немалой степени работающие на импортных концентратах и вторичном сырье, в последние годы покрывают все меньшую часть потребностей.

Структура потребления меди по отраслям

Мировое производство меди

Табл. №4. Доля собственного производства в потреблении меди в группах стран G7, ЕС, НИС и КНР, %

|

1996 |

1997 |

1998 |

1999 |

2000(1пол.) |

|

Следовательно, растет заинтересованность главных потребителей меди в поставках рафинированного металла. При этом наблюдается тенденция к диверсификации этих поставок - их направления расширяются, подключаются все новые страны.

Определенную часть собственных потребностей в меди основные страны-потребители обеспечивают, перерабатывая медный скрап. Подавляющая часть производимой вторичной рафинированной меди из этого скрапа приходится на страны ЕС (в среднем 59,3 % от мирового выпуска в последние 5 лет) и страны «Большой семерки» (68,8 %), тогда как на НИС и КНР - суммарно менее 1 %.

Табл. № 5. Мировые запасы меди, тыс. т (в пересчете на металл)

|

Страны |

Запасы |

База запасов |

|

Индонезия |

||

|

Казахстан |

||

В табл. 5 указаны данные Геологической службы США, характеризующие запасы и базу запасов медных руд в мире на конец 2000 г.

Ведущие страны-производители меди показаны в табл. 7-9. За последние два десятилетия существенно изменилась география добычи и производства меди. Производство в старых медедобывающих районах (Заир, Замбия, Папуа-Новая Гвинея), где промышленные запасы сильно истощены и дальнейшая их разработка относительно дорога, пережило существенный спад. Вместе с тем открытие новых крупных месторождений привело к инвестиционному буму в этой отрасли. Ряд крупнейших инвестиционных проектов на новых месторождениях в Чили и Индонезии, где добыча ведется открытым способом, сделал эти страны ведущими производителями медной руды. В последние несколько лет Чили обогнала и ушла далеко вперед от США, занимавших ранее первое место по добыче медной руды. Индонезия ворвалась в первую десятку производителей медной руды благодаря инвестициям в разработку лишь одного месторождения Грасберг. Таким образом, Чили, США, Индонезия, Австралия и Канада являются крупнейшими странами по добыче медной руды. Чили, Япония, США, Китай и Россия - по выплавке черновой и рафинированной меди.

Поскольку содержание меди в руде мало и в среднем составляет от 0,3 до 1%, транспортировка медной руды экономически неэффективна. Это является причиной того, что циклы переработки меди от добычи руды до получения концентрата обычно территориально связаны. Вместе с тем концентрат и черновая медь вполне могут перевозиться. К тому же для получения рафинированной меди необходимы значительные затраты электроэнергии. Следствием этого стало то, что только в последние десятилетия крупнейшие страны-производители медной руды начали увеличивать долю рафинированной меди в совокупном выпуске. Однако процесс этот идет еще крайне медленно. Например, в Чили рафинируют только 60% добываемой меди. В аналогичном положении находятся предприятия Австралии, Мексики, Индонезии и Перу, которые не могут рафинировать всю добываемую медь.

Влияние низких цен на медь в 1998-1999 гг. на производителей меди можно охарактеризовать следующими направлениями:

поиск дешевых источников сырья, энергии и трудовых ресурсов и закрытие становящихся нерентабельными предприятий;

применение новых технологий, снижающих себестоимость производства;

консолидация компаний-производителей

Страны Латинской Америки (Чили, Перу и др.) обладают самыми большими запасами медных руд, причем их добыча менее трудоемка по сравнению с другими государствами, а близость к морским коммуникациям позволяет им активно продавать медное сырье при низких транспортных издержках. Поэтому в данном регионе высока инвестиционная активность крупных компаний-производителей меди, что ведет к росту добычи и экспорта медного сырья (табл. 6).

Табл. № 6. Планируемый прирост или выбытие (-) мощностей по производству меди в концентратах

|

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

||||

|

Доля стран Латинской Америки, % |

||||||||||

|

За счет строительства новых предприятий: |

||||||||||

|

Страны с установившейся рыночной экономикой, тыс. т |

||||||||||

|

Страны Латинской Америки, тыс. т |

||||||||||

В Японии большинство предприятий построены 20-25 лет назад и не отвечают современным требованиям по затратам на производство продукции. Поэтому крупнейшие японские производители меди, такие как Nippon Mining and Metals, Mitsui Mining and Smelting и др., активно приобретают акции предприятий по выпуску меди в Китае, Индонезии и Респ. Корее, где ниже себестоимость производства. Падение цен в 1999 г. до 1455 $/т сделало нерентабельным производство меди в Северной Америке, так как достигнутый на рудниках уровень расходов составляет 1500-1760 $/т, следствием этого было закрытие ряда рудников в регионе.

Все шире применяются гидрометаллургические методы извлечения (SX-EW - выщелачивание/жидкостная экстракция/электролиз), позволяющие снизить себестоимость производства меди. Около 18 % извлекаемой меди в мире приходится на эти методы. К примеру, компания Asarco снизила средние эксплуатационные затраты на производство 1 кг меди с 1997 по 1999 г. на 13 % за счет использования гидрометаллургических методов извлечения. Себестоимость меди при использовании этих методов лежит в пределах 0,8-1,3 $/кг.

Табл. № 7. Крупнейшие компании мира, производящие рафинированную медь

|

Компания |

Выпуск меди, тыс. т |

||

|

1998 |

1999 |

2000 |

|

|

CODELCO (Чили) |

|||

|

Phelps Dodge (США) |

|||

|

Grupo Mexico (Мексика) |

|||

|

BHP (Австралия) |

|||

|

Norddeutsche Affinerie (Германия) |

|||

|

KGHM Polska Miedz S.A. (Польша) |

|||

|

Норильск Никель (Россия) |

|||

|

Nippon Mining (Япония) (с 2000 года LG-NIKKO) |

|||

|

Noranda (Канада) |

|||

|

Kazahmis (Казахстан) |

|||

|

Rio Tinto (США) |

|||

|

УГМК (Россия) |

|||

|

Union Miniere (Бельгия) |

|||

|

Cyprus Amax (США) |

|||

В табл. 7 указаны крупнейшие компании-производители меди. В 1999 г. о своих планах по слиянию объявил целый ряд компаний (табл. 8). Наиболее крупными были две сделки между североамериканскими производителями. Первой из них является покупка американской компанией Phelps Dodge своего конкурента Cyprus Amax. В другом случае компания Grupo Mexico приобрела Asarco, причем такое объединение позволило сократить административные расходы в 2000 г. на 0 млн., а в 2002 г. планируется уже на 0 млн. После этих сделок как Phelps Dodge, так и Grupo Mexico значительно усилили свои позиции на мировом рынке, заняв второе и третье места среди крупнейших производителей меди. Реальной сделкой является совместное предприятие LG-NIKKO, объединившее медеплавильные производства LG Group (Южная Корея) и японской компании Nippon Mining and Metals. В Китае идет создание трех объединений, контролирующих производство цветных металлов. Одно из них будет контролировать выпуск алюминия, второе - меди, цинка и свинца, третье - производство редких металлов.

Табл. № 8. Крупнейшие сделки по объединению в медной промышленности в 1999 г.

|

Компании, участвовавшие в сделке |

Тип сделки |

Новая компания |

Предполагаемый консолидированный выпуск раф. меди |

|

покупка ($ 1,8 млрд.) |

|||

|

покупка ($ 1,17 млрд.) |

|||

|

Norddeutsche Affinerie |

Norddeutsche Affinerie |

||

|

Huettenwerke Kayser |

|||

|

Nippon Mining and Metals |

совместное предприятие |

||

|

Уралэлектромедь |

Уральская горно-металлургическая компания |

||

|

Гайский ГОК |

|||

|

Кировградская металлургическая компания |

|||

|

Сафьяновская медь |

Обзор мирового рынка меди по состоянию на июль 2011 года

За 25 июля 2011 года на Лондонской бирже металлов (London Metal Exchange, LME) официальная цена наличной меди с немедленной оплатой и поставкой повысилась с $9607,0 до $9698,0 за тонну, а цена меди с поставкой через три месяца - с $9631,0 до $9719,0 за тонну. Неофициальная цена наличной меди при закрытии торгов вечером 22 июля - $9624,0 за тонну.

Запасы меди на отслеживаемых биржей LME складах за последний торговый день уменьшились с 474,0 до 472,3 тыс. тонн. Средняя цена наличной меди на LME за январь 2011 года - $9555,70, за февраль - $9867,60, за март - $9530,65, за апрель - $9483,25, за май - $8927,05, за июнь - $9045,43 за тонну, а в среднем за прошедшие дни июля - $9579,8 за тонну.

Официальная цена (settlement) июльских фьючерсных медных контрактов на площадке COMEX (подразделение Нью-Йоркской коммерческой биржи New York Mercantile Exchange, NYMEX) за последний торговый день повысилась с $9650,7 до $9710,2 за тонну. Запасы меди на COMEX за последний торговый день уменьшились с 80,8 до 80,3 тыс. тонн.

Официальная цена (settlement) августовских медных контрактов на Шанхайской фьючерсной бирже Shanghai Futures Exchange (ShFE) за последний торговый день (в пересчете с юаней) понизилась с $11163 до $11111 за тонну. Запасы меди, отслеживаемые Шанхайской фьючерсной биржей, за прошедшую неделю увеличились с 109,4 до 112,0 тыс. тонн. По данным Shanghai Metals Market, на Шанхайском спотовом рынке средняя цена наличной меди за последний торговый день (в пересчете с юаней) понизилась с $11142 до $11090 за тонну.

В пятницу, 22 июля, официальные биржевые котировки меди на торгах в Лондоне и Нью-Йорке повысились на фоне позитивных событий в еврозоне, а в Шанхае - понизились из-за негативных новостей из Китая. При этом неофициальная цена меди при закрытии торгов в Лондоне понизилась, что, по данным сегодняшнего утреннего обзора Global Markets Overview 07/25/2011, приведенном The International Business Times, произошло из-за укрепления доллара США. А в CME Group считают, что рынок меди хотя и частично восстановился, но остается под давлением.

Агентство Reuters сообщило, что работники крупнейшего в мире медного комбината Escondida в Чили продолжили забастовку, требуя пересмотра положений контракта, связанных с зарплатой, и угрожают бессрочной забастовкой. Это может усугубить ситуацию с поставками меди на мировой рынок, которая ухудшилась из-за плохой погоды и забастовок на других комбинатах в Чили. Напомним, что в начале июля 24-часовую забастовку провели рабочие компании Codelco. По словам лидеров профсоюзов, компания BHP Billiton, контролирующая комбинат Escondida, не прислушалась к их предложениям по изменению контрактов в ходе многочисленных встреч, и рабочие начали выражать недовольство. «Эта борьба будет нарастать, потому что общество недовольно тем, что богатства страны попадают в частные руки. Другие профсоюзы последуют за нами», - сказал глава профсоюза Codelco Эспиноса (Espinoza). В прошлом году на комбинате Escondida было получено 1,1 миллиона тонн меди.

Агентство Dow Jones Newswires добавило, что на медном комбинате Escondida в Чили в результате забастовки будет недополучено 3000 тонн меди. Крупнейший профсоюз Escondida в Чили проголосовал за продление забастовки. Профсоюзный лидер Хосе Видаль (Jose Vidal) заявил в пятницу, что члены Союза горняков единогласно проголосовали продлить забастовку, которая началась в четверг вечером.

В то же время, несмотря на активный рост стоимости меди с начала июля, ее котировки остаются ниже рекордно высоких цен, зафиксированных в феврале - $10148,0 за тонну. Сейчас рост цен на медь сдерживается из-за возможного замедления мировой экономики, в частности, экономики США и Китая. К тому же, риски распространения долгового кризиса на более крупные экономики еврозоны побуждают биржевых инвесторов больше покупать золото и серебро. Неясные перспективы китайского спроса на медь также не прибавляют оптимизма. По крайней мере, последние данные по импорту меди в Китай, опубликованные 21 июля, показали снижение.

Деловой портал Kitco News привел мнение банка Commerzbank, который прогнозирует, что рынок меди будет опираться на уменьшение поставок этого металла из Чили и ослабление спроса со стороны Китая. В течение оставшейся части года, соотношение спроса и предложения на мировом рынке меди может значительно измениться из-за Китая, крупнейшего потребителя меди в мире. В то же время предполагается, что скрытые от учета запасы меди в Китае составляют от 200 до 300 тыс. тонн.

Динамика мировых цен на медь на Лондонской бирже металлов, USD/тонну

| дата | значение |

| 10-2002 | 1485.20 |

| 11-2002 | 1583.81 |

| 12-2002 | 1592.98 |

| 01-2003 | 1647.66 |

| 02-2003 | 1683.80 |

| 03-2003 | 1658.98 |

| 04-2003 | 1590.03 |

| 05-2003 | 1646.57 |

| 06-2003 | 1686.50 |

| 07-2003 | 1691.11 |

| 08-2003 | 1748.23 |

| 09-2003 | 1789.52 |

| 10-2003 | 2007.84 |

| 11-2003 | 2055.40 |

| 12-2003 | 2205.61 |

| 01-2004 | 2423.57 |

| 02-2004 | 2759.53 |

| 03-2004 | 3008.72 |

| 04-2004 | 2823.67 |

| 05-2004 | 2738.10 |

| 06-2004 | 2686.70 |

| 07-2004 | 2808.43 |

| 08-2004 | 2845.00 |

| 09-2004 | 2894.86 |

| 10-2004 | 3007.38 |

| 11-2004 | 3122.80 |

| 12-2004 | 3148.37 |

| 01-2005 | 3175.21 |

| 02-2005 | 3253.70 |

| 03-2005 | 3380.07 |

| 04-2005 | 3399.21 |

| 05-2005 | 3243.20 |

| 06-2005 | 3513.23 |

| 07-2005 | 3614.21 |

| 08-2005 | 3799.98 |

| 09-2005 | 3857.70 |

| 10-2005 | 4059.76 |

| 11-2005 | 4269.34 |

| 12-2005 | 4578.43 |

| 01-2006 | 4727.52 |

| 02-2006 | 4982.40 |

| 03-2006 | 5094.41 |

| 04-2006 | 6370.00 |

| 05-2006 | 8045.86 |

| 06-2006 | 7197.61 |

| 07-2006 | 7712.10 |

| 08-2006 | 7695.66 |

| 09-2006 | 7602.36 |

| 10-2006 | 7500.39 |

| 11-2006 | 7029.18 |

| 12-2006 | 6675.11 |

| 01-2007 | 5969.66 |

| 02-2007 | 5676.45 |

| 03-2007 | 6452.48 |

| 04-2007 | 7766.47 |

| 05-2007 | 7682.17 |

| 06-2007 | 7475.88 |

| 07-2007 | 7973.91 |

| 08-2007 | 7513.50 |

| 09-2007 | 7648.98 |

| 10-2007 | 8008.43 |

| 11-2007 | 6966.70 |

| 12-2007 | 6587.67 |

| 01-2008 | 7061.02 |

| 02-2008 | 7887.69 |

| 03-2008 | 8439.29 |

| 04-2008 | 8684.93 |

| 05-2008 | 8382.75 |

| 06-2008 | 8260.60 |

| 07-2008 | 8414.04 |

| 08-2008 | 7634.70 |

| 09-2008 | 6990.86 |

| 10-2008 | 4925.70 |

| 11-2008 | 3717.00 |

| 12-2008 | 3071.98 |

| 01-2009 | 3220.69 |

| 02-2009 | 3314.73 |

| 03-2009 | 3749.75 |

| 04-2009 | 4406.55 |

| 05-2009 | 4568.63 |

| 06-2009 | 5013.95 |

| 07-2009 | 5215.54 |

| 08-2009 | 6165.30 |

| 09-2009 | 6196.43 |

| 10-2009 | 6287.98 |

| 11-2009 | 6675.60 |

| 12-2009 | 6981.71 |

| 01-2010 | 7386.25 |

| 02-2010 | 6848.18 |

| 03-2010 | 7462.83 |

| 04-2010 | 7745.08 |

| 05-2010 | 6837.68 |

| 06-2010 | 6499.30 |

| 07-2010 | 6735.25 |

| 08-2010 | 7283.95 |

| 09-2010 | 7709.30 |

| 10-2010 | 8292.40 |

| 11-2010 | 8469.89 |

| 12-2010 | 9147.26 |

| 01-2011 | 9555.70 |

| 02-2011 | 9867.60 |

| 03-2011 | 9530.65 |

| 04-2011 | 9483.25 |

| 05-2011 | 8927.05 |

| 06-2011 | 9045.43 |

| 07-2011 | 9619.24 |

| 08-2011 | 9041.30 |

| 09-2011 | 8314.84 |

| 10-2011 | 7347.50 |

1.1 Производство меди

2. Разработка технологического процесса получения отливки методом литья в разовые литейные формы

2.1 Для детали необходимо получить заготовку методом литья в разовую песчано-глинистую форму

2.2 Разработка чертежа модельно литейных указаний

2.3 Разработка чертежа модели, стержня и стержневого ящика

3. Разработать технологический процесс получения поковки

3.1 Исходные данные

3.2 Определение припусков и разработка чертежа поковки

3.3 Определение массы, размеров и вида исходной заготовки

3.4 Определение технико-экономических показателей разработанной поковки

3.5 Определить температурный режим ковки и тип нагревательного устройства

3.6. Выбор оборудования для формообразования поковки

3.7. Разработка технологической схемы формообразования поковки

3.8. Устройство камерной печи

3.9. Основные операции ковки и применяемые инструменты

3.10. борудование для ковки

4. Исходные данные

4.1 Технологические методы обработки поверхностей 1, 2, 3, применяемое оборудование, режущий инструмент и приспособления для закрепления заготовки

4.2 Схема обработки поверхности 1

4.3 Расчёт режимов резания для обработки поверхности 2

4.4 Эскиз режущего инструмента, применяемого при обработке поверхности

1. Металлургическое производство

1.1 Производство меди

Медь в промышленной классификации металлов образует совместно со свинцом, цинком и оловом группу основных тяжелых цветных металлов. К этой же группе под названием младшие (малые) относятся также висмут, сурьма, ртуть, кадмий, кобальт и мышьяк.

История развития металлургии меди. Медь относится к числу восьми (Cu, Au, Ag, Sn, Pb, Hg, Fe, и Sb) известных с древнейших времен металлов. Использованию меди способствовало то, что медь встречается в свободном состоянии в виде самородков. Масса наиболее крупного из известных самородков меди составляла около 800 т. Поскольку кислородные соединения меди легко восстанавливаются, а металлическая медь имеет сравнительно невысокую температуру плавления (1083 °С), древние мастера научились плавить медь. Вероятнее всего это произошло в процессе добычи самородной меди на рудниках.

Научились также выплавлять медь из богатых, отобранных вручную окисленных руд. Вначале плавку проводили, загружая на раскаленные угли куски руды. Затем стали делать кучи, складывая послойно дрова и руду. Позднее слон дров и руды начали помещать в ямы, подавая воздух для горения топлива по деревянным трубкам, заложенным в борта ямы. Полученный в яме слиток (крицу) меди по окончании плавки вынимали и проковывали.

По мере роста потребности в металле возникла необходимость увеличить выплавку меди за счет увеличения производительности плавильных устройств. Для этого начали увеличивать объем ям, выкладывая их борта из камня, а затем и из огнеупорного кирпича. Высоту стен постепенно увеличивали, что привело к появлению первых металлургических печей с вертикальным рабочим пространством. Такие печи являлись прототипом шахтных печей; они получили название домниц. Домницы в отличие от ям выдавали медь и получающийся шлак в жидком виде.

Роль меди в становлении человеческого общества и развитии его материальной культуры исключительно велика, недаром целые исторические эпохи развития человечества получили название "медный век" и "бронзовый век".

Изделия меди и бронзы были найдены при археологических раскопках в Египте, Малой Азии, Палестине, Мессопотамии и в Центральной Европе.

В глубокую древность уходит начало производства меди и на территории нашей страны. Искусными металлургами были скифы. Получило развитие производство меди в государстве Урарту на территории современной Армении. Оно снабжало медью Ассирию, Вавилон и древнюю Персию.

Кустарное производство меди было широко распространено в Киевской Руси и Великом Новгороде (по реке Цильме).

Первый медеплавильный завод на территории княжеской Руси был построен в 1640 г. стольником Стрешневым у Пыскорского монастыря в районе г. Соликамска. Упоминается также о постройке в 1669 г. медного завода в Олонецкой губернии.

Большое развитие медная промышленность России получила в начале XVIII в. По инициативе Петра Первого, который всячески поощрял развитие горного дела, в те времена на Урале было построено 29 медеплавильных заводов. Частным предпринимателям (Демидовы, Строгановы) для постройки горнопромышленных предприятий выдавали денежные средства, выделяли огромные участки земли. Наряду с частными строились также и казенные заводы. Многие из них по тому времени имели передовую технику, в частности широко использовали водяной привод. Россия заняла в XVIII в. первое место в мире по производству меди. Поставляемая во многие страны медь отличалась высоким качеством.

В XIX в. и начале XX в. Россия постепенно утратила свое ведущее положение по производству меди. Многие рудники и предприятия были отданы в концессии иностранным фирмам. Даже мизерные потребности в меди отсталой царской России удовлетворялись примерно на 70%. Во время первой мировой, а затем гражданской войн медная промышленность пришла в полный упадок. Рудники были затоплены, заводы остановлены и частично разрушены.

Высокими темпами развивается в последние годы медная промышленность в ряде капиталистических и развивающихся стран. Добыча и переработка медных руд осуществляется фактически на всех континентах земного шара.

После окончания второй мировой войны стала очень бурно развиваться медная промышленность Японии и ФРГ, несмотря на то, что эти страны практически не имеют собственных запасов сырья. Япония, производившая до войны всего 80 тыс. т меди, увеличила выпуск рафинированной меди более чем до 1 млн. т и заняла второе место в капиталистическом мире. Необходимость увеличения собственного производства меди в этой стране диктуется общими задачами развития промышленности и является ярким подтверждением роли меди в современном техническом прогрессе.

Физико-химические свойства меди и области её применения. В Периодической системе элементов Д.И. Менделеева медь расположена в I группе. Как элемент I группы медь при высоких температурах преимущественно одновалентна, однако ее наиболее распространенным в природе и более устойчивым при низких температурах является двухвалентное состояние.

Ниже приведены важнейшие физико-химические свойства меди:

Порядковый номер 29

Атомная масса 63,546

Конфигурация электронной оболочки 3d№є4s№

Потенциал ионизации, эВ:

Первый 7,72

Второй 20,29

Третий 36,83

Ионный радиус, м 10ˉ№є 0,80

Температура плавления, єC 1083

Температура кипения, єC 2310

Плотность, кг/мі:

При 20 єC 8940

В жидком состоянии 7960

Скрытая теплота плавления, кДж/кг 213,7

Давление пара, Па (1080єC) 0,113

Удельная теплоёмкость при 20 єC, кДж/ (кг град) 0,3808

Теплопроводность при 20 єC, Дж/ (см · с · град) 3,846

Удельное электрическое сопротивление при 18 єC,

Ом · м · 10ˉ№є 1,78

Нормальный потенциал, В +0,34

Электрохимический эквивалент, г/ (А · ч) 1,186

Медь является мягким, вязким и ковким металлом красного цвета, легко прокатывающимся в тонкие листы. По электропроводности она уступает только серебру.

В химическом отношении медь - малоактивный металл, хотя и соединяется непосредственно с кислородом, серой, галогенами и некоторыми другими элементами.

При обычной температуре сухой воздух и влага в отдельности не действуют на медь, но во влажном воздухе, содержащем СО 2 , медь покрывается защитной зеленой пленкой основного карбоната , являющегося ядовитым веществом.

В ряду напряжений медь располагается правее водорода - её нормальный потенциал равен +0,34 В. Поэтому в растворах таких кислот, как соляная и серная, в отсутствие окислителя медь не растворяется. Однако в присутствии окислителя и в кислотах, одновременно являющихся окислителями (например, азотная или горячая концентрированная серная), медь растворяется легко.

В присутствии кислорода и при нагревании медь хорошо растворяется в аммиаке, образуя устойчивые комплексные соединения

Cu (NH 3) C0 3 и Сu 2 (МН 3) 4 СОз.

При температурах красного каления медь окисляется с образованием оксида СuО, который при 1000-1100°С полностью диссоциирует по реакции: 4СuО= 2Cu2O + О 2 .

Оба оксида меди легко восстанавливаются при температуре около 450 °С и малой концентрации восстановителя.

С серой медь может образовывать два сульфида: сернистую (CuS) и полусернистую (Cu 2 S) медь. Сернистая медь устойчива лишь при температурах ниже 507 °С. При более высоких температурах она разлагается на полусернистую медь и элементарную серу:

4CuS=Cu2S + S 2 .

Таким образом, при температурах пирометаллургических процессов из оксидов и сульфидов фактически могут существовать только Си 2 О и Cu 2 S, в которых медь одновалентна.

Медь и ее сульфид являются хорошими коллекторами (растворителями) золота и серебра, что делает возможным высокое попутное извлечение благородных металлов при производстве меди.

Кроме благородных металлов, медь способна сплавляться со многими другими металлами, образуя многочисленные сплавы.

Ниже приводится приблизительный состав некоторых сплавовна основе меди,%*: бронза (обычная) - 90 Си, 10 Sn; латунь (обычная) - 70 Сu, 30 Zn; мельхиор - 68 Сu, 30 Ni, IMn, IFe; нейзильбер - 65 Сu,20 Zn, 15 Ni; константан - 59 Сu, 40 Ni, IMn. Для изготовления украшений пригоден золотистый сплав, содержащий,%: 85 Сu, 12 Zn, 2 Sn.

Перечисленные выше характерные свойства меди обусловливают многочисленные области ее применения. Основными потребителями меди и ее соединений являются:

1) электротехника и электроника (провода, кабели, обмотки электродвигателей, токопроводящие шины, детали радиоэлектронных приборов, печатные схемы и др.);

2) машиностроение (теплообменники, опреснительные установки и др.);

Мировой рынок меди

Средняя цена меди в 2018 г. выросла на 6% - до $6 524 за тонну. При этом основной вклад в рост среднего значения цены внесла динамика котировок в первой половине 2018 года, когда был достигнут локальный максимум в $7 263 за тонну (июнь 2018г.). После этого котировки меди начали резкое снижение. Основным фактором послужило усиление торговых противоречий между США и Китаем.

К началу июля 2018 года котировки снизились до величины, на которой были зафиксированы в августе 2017 года – $6 350 за тонну (сформировался «уровень сопротивления»). В целом во второй половине прошлого года котировки меди колебались в коридоре от $5 800 до $6 300 за тонну, проявив сильную корреляцию с динамикой мировых финансовых рынков.

Вместе с тем в 4 квартале 2018 года в мире началась масштабная коррекция, спровоцированная продолжающимся ужесточением денежно-кредитной политики ФРС США, усилением противостояния между США и КНР, а также ухудшением ожиданий участников рынка относительно перспектив роста мировой экономики.

Волатильность на мировых финансовых рынках затронула рынок меди: на фоне снижения аппетита к риску у глобальных инвесторов цена на медь к концу 2018 года опустилась до уровня $5 918 за тонну.

Давление на котировки оказывали ожидания замедления роста мировой экономики в 2019 году. Однако уже в январе текущего года мировые рынки восстановили часть снижения четвертого квартала на фоне прогресса в торговых переговорах между США и Китаем, а также в связи со смягчением риторики ФРС США в отношении монетарной политики. Ожидания участников рынка скорректировались, и цена меди к концу января 2019 года достигла уровня в $6 148 за тонну.

Изменение оценок спроса на медь определяли динамику цены меди в 2018 году. В тоже время динамика предложения металла на мировом рынке практически не оказывала влияние на движение цены. Фактор забастовок, который должен был

создать напряжённость с поставками металла на спотовом рынке, не был реализован. Анализ производственных итогов ряда крупных горнодобывающих компаний свидетельствует о росте производства меди в катодном эквиваленте.

После снижения в 2017 году на фоне забастовок на руднике Escondida (Чили) и остановки производства на руднике Grasberg (Индонезия), в 2018 году добыча выросла на 2% к показателю 2017 года и на 0,4% к 2016 году. Таким образом, мировое производство металла по первичным оценкам выросло, а дефицит сократился до уровня в 92 тыс. тонн.

Однако в среднесрочной перспективе давление на предложение меди усилится. По результатам прошлого года горнодобывающие компании продолжают фиксировать снижение содержания меди в добываемой руде. Так, чилийская государственная компания Codelco сообщает о сокращении среднего содержания меди в руде до 0,65% в 2018 году с 0,80% в 2015 году. Это неизбежно ведет к сокращению выпуска металла при одновременном росте себестоимости производства (Net Cash Cost: +1,1% г/г за 9 месяцев 2018 года). При этом быстрого решения для данной проблемы не существует.

В ответ на снижение содержания металла в руде горнодобывающие компании начали изучать возможности увеличения инвестиций. В 2017 году капитальные затраты достигли минимума за последние 10 лет, а оборачиваемость капитала (рассчитывается как отношение капитальных затрат(CAPEX) к вложенному капиталу) зафиксирована на самом низком уровне с 2004 года. Последний фактор косвенно указывает на то, что уровень капитальных затрат на поддержание производства отстал от необходимого. В тоже время 2017 год ознаменовался ростом EBITDA горнодобывающих компаний. В цикличных отраслях существует типичный временной разрыв между капитальными вложениями и финансовыми результатами. Для

горнодобывающего сектора лаг составляет – 2 года. Следовательно, прирост капитальных затрат в 2018 году отражает не столько вложения в новые проекты, сколько восстановление требуемого уровня инвестиций на поддержание производства, а реального увеличения инвестиций в новые проекты можно ожидать только в 2019-2020 гг. При этом для удовлетворения роста спроса в долгосрочной перспективе требуется пересмотреть и текущие низкие уровни капитальных вложений в геологоразведку.

Несмотря на то, что мотивы увеличивать инвестиции обоснованы, компании сохраняют сдержанность в принятии решений о новых капитальных вложениях. Причины – более высокая финансовая дисциплина и рост процентных ставок. Многие участники рынка декларируют снижение общего уровня долга в своих балансах. Так, например, BHP Billiton направила на снижение чистого долга почти весь свободный денежный поток 2017/2018 финансового года (Free Cash Flow), а Freeport McMoran отмечает отсутствие в своем балансе долгов, кроме револьверной кредитной линии.

Прогноз компании Glencore (см. Glencore Investment Update December 2018) o предстоящем росте капитальных затрат в секторе горной добычи предполагает, что отраслевой CapEx при оптимистичном сценарии развития достигнет уровня 2015 года в 2019 году, однако при отсутствии новых проектов уже к 2021 году показатель снизится до уровня 2018 года.

Исходя из динамики инвестиций, можно сделать вывод, что темпы роста предложения меди в среднесрочной перспективе будут замедляться. При этом рост добычи будет обусловлен наращиванием добычи на небольшом количестве новых проектов, инвестиции в которые были осуществлены в предыдущие годы.

Это оказывает сильную поддержку ценам на медь и проявляется в том, что котировки металла остаются выше уровня $5 800 за тонну (+20% к среднему уровню 2016 года) даже в условиях сильной турбулентности на мировых финансовых рынках.

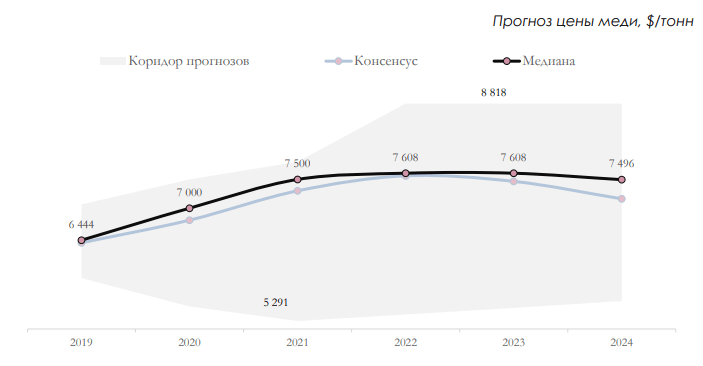

Прогноз. Учитывая тенденции, описанные выше, прогноз цен на медь имеет устойчивую восходящую траекторию. В условиях неопределенности в отношении динамики мировой экономики ожидается сохранение цены меди в 2019 году на уровне 2018 года.

Показательно, что прогнозы аналитиков, сделанные в начале IV квартала 2018 г. и в начале I квартала 2019 г., отличаются незначительно. Основная группа ожиданий формируется в диапазоне $6 425 – $6 744 за тонну (в предыдущем прогнозе: $6 476 – $6 950 за тонну). При этом прогнозы на 2020 год и далее группируются у верхней границы коридора прогнозов.

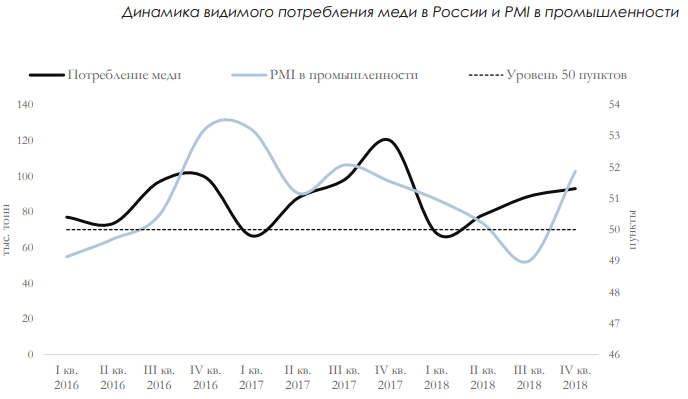

Российский рынок меди

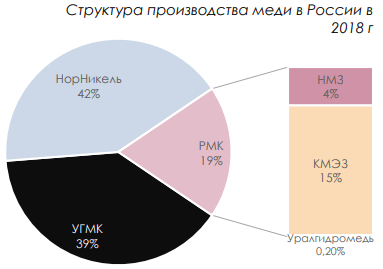

По итогам 2018 года производство меди выросло на 7%. Наиболее существенный относительный прирост был зафиксирован у Норильского Никеля. Увеличение показателей обеспечено существенным расширением сырьевой базы.

По итогам 2018 года производство меди выросло на 7%. Наиболее существенный относительный прирост был зафиксирован у Норильского Никеля. Увеличение показателей обеспечено существенным расширением сырьевой базы.

На фоне роста сырьевой базы и модернизации производственных мощностей выпуск катодов увеличился и у РМК.

Потребление меди в 2018 году сократилось. Основной причиной послужило торможение обрабатывающей промышленности и, как следствие, сокращение потребления товаров промежуточного спроса (товары необходимые для использования в текущей производственной деятельности). Сокращение промежуточного спроса было обеспечено снижением оборотного капитала компаний, что закономерно последовало на фоне падения деловой и инвестиционной активности в России.

В частности, вклад в снижение спроса сделали волатильность курса доллара США, введение санкции, а также ужесточение денежно-кредитной политики в третьем квартале прошлого года.

Рост процентных ставок вызывает сразу две негативные реакции со стороны корпоративного сектора – снижение объема заимствований и изъятие денежных

средств из оборота в пользу корпоративных депозитов. Темп прироста корпоративных депозитов находился на восходящей траектории и в декабре 2018 г. достиг 10,5% г/г.

средств из оборота в пользу корпоративных депозитов. Темп прироста корпоративных депозитов находился на восходящей траектории и в декабре 2018 г. достиг 10,5% г/г.

В 2019 году сжатие емкости внутреннего рынка может продолжиться. На данный момент нет оснований для роста деловой и инвестиционной активности в краткосрочной перспективе. Более того, умеренно жесткая денежно-кредитная политика со стороны ЦБ России окажет давление на потребительское кредитование, еще сильнее сократив возможности для восстановления внутреннего спроса.

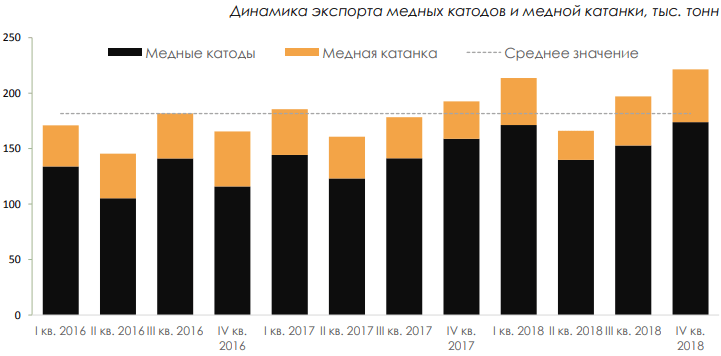

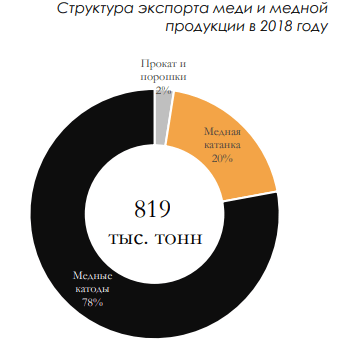

Однако для российских производителей медных катодов сокращение внутреннего спроса не будет существенной проблемой, т.к. весь избыточный объем производства будет направлен на экспорт. Так, экспорт меди и медной продукции (не учитывает экспорт лигатур, отходов и ломов медьсодержащих, штейна) в 2018г. увеличился до 819 тыс. тонн (+12% к АППГ). В 2019 году рост экспорта продолжится.

Мировое производство меди в 1900-2015 годах

Мировое производство первичной меди в 1900 году составляло всего 495 тыс. тонн, в 1997 году - 11526 тыс. тонн, а в 2015 году - 22848 тыс. тонн. В период с 1900 по 1960 год производство меди в мире росло на 3.2% ежегодно, с 1960 по 1970 год - 3.4% в год, в 1970-х годах - на 2.6%, в 1980-х годах - на 2.2%, в 1990-х годах - на 3.1%, а в 2000-х годах - на 2.3% в год.

Производство первичной меди в мире, тыс. тонн*

* Для построения графиков использованны данные ICSG, WBMS, USGS

Традиционно главный мировой поставщик медной руды и концентратов Чили увеличила свою долю в объемах мировой добычи меди с 13% в 1978 году до 29% в 1997 году и до 30% к 2015 году. В 2015 году в Чили было произведено 5700 тыс. тонн меди (в виде руды и концентратов). Страны Африки, напротив, сократили добычу меди.

Производство медных концентратов в мире, тыс. тонн

Получение металлической меди. Плавка - это пирометаллургический процесс, используемый для получения металлической меди. Заводы по выплавке первичной меди используют медный концентрат как сырье. Заводы по производству вторичной меди - медный лом. Примерно половина ежегодно выплавляемой меди в мире приходится на четыре страны - Чили, Китай, Японию и США.

Объемы выплавки меди по регионам в 2015 году, тыс. тонн

Производство рафинированной меди. Доля рафинированной меди, произведенной по технологии SX-EW ("Экстракция растворителем - электроэкстракция"), в общем объеме произведенной в мире рафинированной меди постоянно растет и в настоящее время составляет почти 20%. Между тем, основным способом производства рафинированной меди все же по-прежнему остается получение медных катодов методом электролиза. По такой технологии, в частности, работает крупнейший производитель меди в России - ГМК "Норильский Никель".

Объемы производства рафинированной меди различными способами, тыс. тонн

Особую роль на мировом рынке меди, наряду с США, в последние десятилетия стали играть Чили и страны Юго-Восточной Азии. Так, за последние 30 лет Чили превратилась в крупнейшего производителя рафинированной меди в мире. Производство рафинированной меди в этой стране выросло в 2012 году на 1858% по отношению к уровню 1960 году (177 тыс. тонн). Производство рафинированной меди в странах Азии выросло почти на 2000% за этот же период, главным образом за счет увеличения производства в Японии и Китае.

Объемы производства рафинированной меди по регионам, тыс. тонн

Эксперты прогнозируют, что в ближайшие годы мировое производство меди также будет расти. Отмечается, что почти все медные компании мира стремятся воспользоваться нынешней небывало высокой рыночной конъюнктурой. В среднесрочной перспективе это обстоятельство (вместе с предпринимаемыми правительством Китая мерами по ограничению вывоза из страны цветных металлов) может привести к росту предложения и снижению мировых цен на медь.

По данным Metal Bulletin, в 2012 году на рост напряженности на медном рынке повлияли следующие основные факторы:

- значительное снижение качества добываемых руд;

- расширение производства шахтным методом против добычи открытым способом, что значительно повысило производственные издержки;

- рост политических рисков - новые месторождения расположены, по большей части, на территории стран, характеризующихся политической нестабильностью;

- недостаточное развитие инфраструктуры в районах новых месторождений;

- краткосрочные негативные факторы, такие, например, как забастовки рабочих или неблагоприятные погодные условия.

Такое положение на рынке в целом сохранялось до 2014 года. Вместе с тем, по данным "Международной исследовательской группы по меди" (ICSG), в 2015 году ситуация начала меняться. Дополнительные поставки на рынок меди, произведенной из медного концентрата, привели к тому, что дефицит металла на рынке резко сократился, а цены пошли вниз. Тенденция продолжилась в первой половине 2016 года. Снижение в части поставок наблюдалось только в секторе SX-EW, однако оно не смогло полностью компенсировать рост производства меди по традиционной технологии.

Мировое потребление меди в 1900-2015 годах

С начала 20-го века, промышленный спрос на рафинированную медь увеличился с 494 тыс. тонн/год до почти 23000 тыс. тонн/год в 2015 году. В довоенный период, спрос на медь увеличивался в среднем на 3.1% ежегодно. После Второй мировой войны (в 1945-1973 годах) спрос на медь увеличивался уже на 4.5% ежегодно. С 1974 года - года первого нефтяного кризиса, темпы роста спроса на медь замедлились до 2.4% в год, в 1990-х годах снова выросли - примерно до 2.9%, а в 2000-х годах - составили примерно 3.0%.

Объемы потребления меди в мире, тыс. тонн

В настоящее время в числе основных потребителей рафинированной меди преобладают промышленно развитые и развивающиеся страны Азии (КНР, Индия, Республика Корея, Япония, Тайвань, Таиланд), страны ЕС (Германия, Италия, Франция и др.), а также традиционно - США. При этом концентрация потребления рафинированной меди в крупнейших экономиках мира постепенно возрастает, прежде всего, за счет Китая, Индии, Японии и ряда других стран АТР.

В целом мировой рынок меди в последние годы продолжал ориентироваться на китайский спрос, рост которого замедлился, но все же продолжал оставаться значительно выше общемирового. Если глобальное потребление меди в 2015 году к уровню 2014 года практически не показало роста, то в отношении КНР этот показатель увеличился 5,3% до 9,18 млн. тонн. В 2016 году спрос на данный металл в КНР, по оценкам Antaike, может вырасти еще на 4,0-4,5% по сравнению с уровнем предыдущего года, в то время как суммарное мировое потребление может расшириться только на 3,0%.

Объемы потребления меди по регионам, тыс. тонн

Вместе с тем, медный рынок, как и рынок цветных металлов в целом, подвержен циклическим колебаниям. Ещё с середины 90-х годов динамика спроса на цветные металлы, в частности на медь, стала определяться главным образом изменением потребностей стран Азии. Но в 1998-2002 годах экономики этих стран находились в состоянии кризиса, производители начали консервировать проекты создания новых мощностей и разработки крупных месторождений, многие компании сократили производство.

В 2002 году впервые за двадцать лет выплавка рафинированной меди уменьшилась по отношению к предыдущему году. С 2002-2003 года спад сменился оживлением экономики в развитых странах, спрос на медь стал расти; особенно быстро увеличивает потребление Китай. Но законсервированные мощности не могли быть введены в строй мгновенно, а расширение рудной базы и вовсе требовало долгих лет. Так что на рынке сформировался значительный дефицит меди, который в прошлом году вырос до рекордных величин, а складские запасы металла, напротив, уменьшились до критических отметок.

Производители начали активно отыгрывать благоприятную конъюнктуру и заявлять о восстановлении работы старых и введении в строй новых мощностей. Однако из-за долгих сроков реализации новых крупных инвестиционных проектов в 2004-2006 годах на рынке меди сохранялось превышение спроса над предложением и значительно выросли цены на данный металл. В 2011-2015 годах на рынке меди наблюдался дефицит в размере 100-400 тыс. тонн. В 2016 году на фоне сильного роста производства и лишь небольшого роста потребления на рынке снова образовался избыток металла.

Мировые цены на медь в период 2010-2013 годов оставались на рекордно высоком уровне, однако с 2014 года стали снижаться. Цена наличной меди на Лондонской бирже металлов (ЛБМ) в 2015 году составила в среднем 5502 долл./т, что меньше, чем 6877 долл./т годом ранее. Данные о замедлении роста экономики в Китае и США негативно влияли на спрос на медь со стороны биржевых спекулянтов. Вялый экономический рост в странах Европейского союза также негативно сказывался на стоимости "красного металла".

Мировые цены на медь, долл./т

Перспективы развития рынка меди

По прогнозам ICSG, рынок меди, как ожидается, останется в целом сбалансированным в 2016 и 2017 годах. Для сравнения: с небольшим дефицитом 127 тыс. тонн в 2016 году и избытком 175 тыс. тонн в 2017 году.

Мировая добыча меди, как ожидается, увеличится примерно на 1,5% в 2016 году (ниже роста 3,5% в 2015 году) и достигнет 19,4 млн. тонн. В то время как производство концентрата, как ожидается, вырастет на 4%, рост будет частично компенсирован снижением объемов производства SX-EW из-за связанного со снижением цен сокращения добычи в Демократической Республике Конго и Чили. Более высокий рост объемов добычи меди на уровне около 2,3% ожидается в 2017 году в результате расширения на существующих операций, а также наращивания производства шахтами, которые недавно были введены в строй, и начала производства несколькими новыми медными проектами.

После увеличения примерно на 1,6% в 2015 году, мировое производство рафинированной меди в 2016 году, как ожидается, увеличится лишь на 0,5% до 23 млн. тонн. Хотя производство первичной рафинированной меди (за исключением SX-EW), как ожидается, вырастет примерно на 3%, рост будет частично компенсирован ожидаемым снижением на 1% в производстве вторичного металла (из лома) и снижением на 8% производства по технологии SX-EW. В 2017 году производство рафинированной меди, как ожидается, вырастет на 2%, получая выгоду от роста примерно на 7% объема производства по технологии SX-EW. Китай внесет большой вклад в рост мировой экономики в обоих годах.

ICSG ожидает, что мировое видимое потребление меди в 2016 году останется на прежнем уровне. Это произойдет главным образом потому, что видимый спрос в Китае, как ожидается, останется на прежнем уровне (+0,5%), хотя "реальный" рост спроса в Китае оценивается на уровне около 3-4%. Потребление в остальной части мира в 2016 году, как ожидается, останется практически неизменным. В 2017 году рост потребления рафинированной меди в мире ожидается на уровне около 1,8%, при базовом росте китайского промышленного спроса на уровне около 3%, в то время как спрос в остальном мире, как ожидается, увеличится примерно на 1%.