Любая отечественная фирма имеет право на открытие обособленного подразделения собственного предприятия. Такая возможность есть у организаций, а ИП сделать этого не могут. К числу форм обособленных подразделений относят не только привычные филиалы и представительства, но и другие структуры. В том числе и стационарные рабочие места. В статье мы рассмотрим вопрос, как ООО открыть обособленное подразделение .

Что говорит закон

Любое обособленное подразделение (далее также – ОП) компания создает с целью выполнять какие-то функции, достигать определенные цели. При этом способ открытия ОП от его задач не зависит. Ведь даже филиалы одной компании могут иметь различные функции.

В соответствии со статьей 55 Гражданского кодекса любая отечественная компания наделена возможностью открывать собственные обособленные подразделения различного типа.

Обратите внимание: любое структурное подразделение имеет адрес, отличный от адреса головного офиса ООО. Они не могут совпадать ни юридически, ни фактически. Если же ОП имеет адрес, идентичный адресу основной организации, то речи об открытии «обособки» в этом случае идти не может.

Если перед ИП стоит вопрос, , то такая возможность законом не предусмотрена. Личность предпринимателя и его статус едины, поэтому и открыть ОП не может.

Любое ОП кроме отличного от головного офиса местоположения должно иметь еще и стационарные рабочие места. Они должны функционировать не меньше 30 (31) дней, что подтверждает ст. 11 Налогового кодекса.

Гражданский кодекс подразумевает возможность открытия двух разновидностей обособленных подразделений – филиала и представительства. В то же время, по НК РФ допустимы и другие типы ОП.

Чтобы разобраться с тем, , необходимо выяснить, подлежат ли сведения о его создании внесению в ЕГРЮЛ. Так вот: это касается только филиала и представительства. А о внешних рабочих местах вносить данные в ЕГРЮЛ не нужно.

Как действовать

В 2017 году право на открытие собственного обособленного подразделения имеют абсолютно все отечественные компании. Но не все знают, как открыть обособленное подразделение , чтобы гладко пройти все основные процедуры.

Открыть собственное ОП компания может только после того, как высший управляющий орган примет соответствующее решение на общем собрании. Если речь идет о создании филиала или представительства, то такое решение может принять только общим собрание участников ООО. Это требование закреплено в ст. 5 Закона скачать образец данного протокола на нашем сайте можно здесь.

Если решение об открытии ОП, находящегося на территории, отделенной от головного офиса, принято, необходимо внести изменения в устав ООО. Только после этого нужно написать заявление формы 13001.

В некоторых случаях устав остается прежним. Тогда используют другую форму заявления – Р14001. Эти бланки имеют много схожих черт, поэтому во время заполнения последнего вопросов возникнуть не должно.

Есть и еще одна типовая форма – Р13002. Но на практике ее почти не используют, ведь сообщать о внесении сведении о филиалах и представительствах в устав организации не обязательно.

Все эти бланки приняты приказом ФНС России от 25.01.2012 № ММВ-7-6/25.

Но заявление и протокол – это не все документы, которые нужно будет представить в МИФНС перед тем, как открыть обособленное подразделение ООО . Закон

Учтите, что рассмотренные документы нужны только в случае наличия изменений в уставе. Если же никаких новых сведений внесено не было, то обязательными будут только:

- протокол общего собрания общества;

- заявление на бланке Р14001 (см. выше).

Иной тип «обособки»

Многие типы обособленных подразделений не нашли отражения в Гражданском кодексе. Поэтому если ООО создало не филиал и не представительство, то используют уже не заявление, а уведомление об открытии ОП на бланке С-09-3-1.

Никаких дополнительных документов обществу собирать не придется. Исключение составляют случаи, когда в МИФНС обращается доверенное лицо. Тогда ему придется взять с собой еще паспорт и доверенность.

Видно, что разные формы обособленных подразделений имеют свои особенности создания. Различия есть и в том, какой день считать открытием ОП.

Дата открытия

Относительно даты открытия обособленных подразделений существуют разногласия. Иногда суды могут сделать вывод о том, что для любой разновидности ОП ею является дата оборудования рабочих мест и начало трудовой деятельности на них. Но формально принято считать всё же так:

Как ни крути, окончательное решение принимает налоговая служба после анализа множества факторов. Она оставляет за собой право остановиться на одном из возможных вариантов. Во внимание берут следующие моменты:

- дата принятия решение о создании ОП;

- дата взятия на работу персонала;

- момент покупки или заключения арендного договора на помещение;

- когда ОП фактически начало работу.

ОП в другом городе

Не нужно сильно заморачиваться над вопросом, как открыть обособленное подразделение в другом городе . Тут технология постановки на учет такая же, как и в случае открытия ОП в одном с основной организацией городе. Только подавать документы нужно будет уже в местную налоговую инспекцию, а не в ту, где поставлено на учет головное ООО.

Таким образом, открыть структурное подразделение в другом городе так же просто, как и в случае его функционирования в городе, где уже действует основная организация. Важно запомнить правило:

Каждая ОП должна встать на учет в налоговой по своему адресу вне зависимости от того, где зарегистрировано основное общество. В противном случае компания может быть оштрафована на 200 руб. по п. 1 ст. 126 НК РФ.

Уточним также, как открыть обособленное подразделение для регистрации ККМ . Дело в том, что зарегистрировать кассу ИФНС может только по адресу, который имеет отношение к организации. По этой причине тоже возникает необходимость открывать обособленные подразделения для постановки кассовых аппаратов на учет.

Процедура будет идентичной. Главное, чтобы ОП удовлетворяло установленным Налоговым кодексом признакам.

| Понятие обособленное подразделение (далее ОП) по разному трактуется в гражданском законодательстве (далее ГК РФ) и налоговом кодексе РФ (далее НК РФ), из-за чего на практике возникает путаница с определением, что считать обособленным подразделение, а что филиалом или представительством организации. В статье будут рассмотрены такие вопросы как: порядок регистрации обособленного подразделения, какие нужны документы, что вообще такое ОП, и какая административная ответственность ждет за не уведомление о создании ОП.

В российской действительности для налогового органа указание в учредительных документах о создании филиала или представительства не сыграет особой роли, т.к. и филиал, и представительство являются обособленным подразделением (статья 55 ГК РФ). Это надо учитывать при подаче документов на постановку на налоговый учет. |

В НК РФ под обособленным подразделением понимается любое территориально обособленное подразделение организации, с оборудованными стационарными рабочими местами дольше одного месяца. Признание производится независимо от отражения или не отражения его создания в организационного-распорядительных или учредительных документах фирмы. Также не играет роли для признания наделяемые полномочия подразделения (статья 11 НК РФ).

Обособленное подразделение считается созданным по двум признакам:

- оборудованное рабочее место, организованное на срок больше одного месяца;

- рабочее место должно быть территориально обособленно от головного подразделения.

Согласно трудовому кодексу РФ, рабочее место - это место, куда должен являться работник для исполнения своих рабочих задач. Стоит иметь в виду, что в список определений рабочего места по ТК РФ не попадают, модные в последнее время, «виртуальные офисы» или удаленные рабочие места (тут подразумевается квартира сотрудника). Помимо этого рабочее место должно быть создано работодателем и находиться под его косвенным или прямым контролем, и оборудовано для выполнения поставленных задач.

Относительно второго признака НК РФ не дает точных определений территориальной обособленности подразделения. Исходя из практики регистрации, адрес подразделения должен быть отличным от юридического адреса компании.

Открытие обособленного подразделения

В сентябре 2010 года был утвержден, приказом ФНС России, новый регламент открытия обособленного подразделения. Ранее документы на открытие ОП подавались по месту регистрации обособленного подразделения. Теперь же документы подаются по месту нахождения юридического лица.

Для регистрации одного ОП предусмотрена форма №С-09-3-1, а для одновременного открытия нескольких обособленных подразделений предусмотрена уже другая форма № 1-6-Учет. Для того, чтобы закрыть ОП, необходимо подавать форму №С-09-3-2.

После истечения положенного срока необходимо получить уведомление об открытии обособленного подразделения в ИФНС по фактическому адресу.

Для открытия обособленного подразделения, по новому регламенту, требуются следующие документы:

|

Срок подачи документов в налоговую составляет 1 месяц после создания ОП. В Санкт-Петербурге налоговые органы, в свою очередь, осуществляют постановку на учет в течение пяти дней. Создание ОП по доверенности, возможно, любым доверенным лицом.

Административная ответственность , связанная с постановкой на учет ОП, на организацию может накладываться по двум статьям 116 и 117 НК РФ.

В первом случае по статье 116 НК РФ за нарушение срока подачи заявления о постановке на налоговый учет предусмотрен штраф (до 90 дней) в размере 5000 рублей. При превышении срока подачи документа свыше 90 дней штраф увеличивается вдвое.

Стоит отдельно отметить, что в Налоговом кодексе не прописаны штрафные санкции о не уведомлении налоговой, о создании или закрытии ОП. Но это не означает, что у организаций появится возможность спекулировать на недочетах в законодательстве. На этот счет есть другая статься 117 НК РФ, которая накладывает ответственность на организации за ведение деятельности без постановки на учет в налоговой.

Санкции по 117 статье намного больше чем по 116. За не уведомление о деятельности ОП предусматривается штраф в размере 10% от полученных доходов подразделения, но не менее 20 000 рублей. Если организация не уведомляет более 90 дней, то штраф увеличивается вдвое и уже составляет 20%. Следовательно, 40 000 рублей - это минимум, который придется заплатить организации.

Каждая современная компания, которой требуется расширить сферу своей деятельности, имеет право в РФ открывать разные обособленные подразделения, представленные представительствами или филиалами. Им присваивается определенный индивидуальный адрес. Они наделяются конкретным правовым статусом, указанным в названии. Предоставляются им разные права и обязанности, перечисленные в ст. 55 ГК. Но при этом владельцы организации должны хорошо разобраться в том, как выполняется регистрация обособленных подразделений. Процедура предполагает передачу многочисленных документов в ФНС и другие государственные фонды и организации.

Понятие подразделения

Оно представлено представительством или филиалом основной компании, которой требуется расширить территориально сферу своей деятельности. Чтобы открыть такое подразделение, должны соблюдаться условия:

- филиал должен быть территориально отдален от основной компании;

- имеется возможность оснастить рабочие места необходимым оборудованием для выполнения должностных обязанностей специалистами.

Регистрация обособленного подразделения не предполагает открытия новой самостоятельной фирмы, поэтому ему не присваивается статус юрлица. Не обладает такой филиал какой-либо правовой самостоятельностью. Все цели, нюансы и задачи работы разрабатываются исключительно головной организацией. Сама фирма занимается ведением бухучета и налогового учета за все представительства.

Законодательное регулирование

Процесс открытия разных подразделений жестко регулируется разными законодательными актами. К ним относятся:

- ст. 11 НК содержит основные определения такой производственной структуры, а также описывает признаки, которые должны у нее иметься;

- ст. 19 НК говорит о том, что филиалы любой организации должны уплачивать налоги на основании результатов своей деятельности;

- ст. 288 НК указывает, что работа должна производиться по адресу регистрации;

- ст. 23 и ст. 53 НК описывают правила регистрации подразделения, а также приводится ответственность, применяемая к руководству компании при выявлении серьезных нарушений;

- ст. 55 ГК определяет, чем отличается филиал от представительства;

- ФЗ №129 содержит сведения о том, как правильно компании должны производить регистрацию своих подразделений, а также перечисляются государственные организации, которые должны уведомляться об этом.

При нарушении любого вышеуказанного законодательного акта компания будет привлекаться к ответственности.

Что нужно знать?

Руководители, принимающие решение о необходимости открытия подразделения, должны хорошо разбираться в том, как выполнить данный процесс. Ориентироваться надо на ст. 11 НК, где указываются все основные требования к такому филиалу.

Оптимальное функционирование допускается при учете требований:

- в учредительные документы компании должны вноситься сведения о регистрации обособленных подразделений;

- владельцы предприятия обязаны утверждать специальное Положение, содержащее информацию о нюансах функционирования представительства;

- назначается руководитель подразделения, на которого оформляется доверенность, позволяющая ему выполнять разные действия, связанные с управлением филиалом;

- выпускается руководством фирмы особая внутренняя документация, основным назначением которой выступает определение правил, функций и особенностей функционирования каждого подразделения.

При открытии подразделения руководство фирмы самостоятельно решает, будет ли сформирован филиал или представительство. Филиал располагается по собственному индивидуальному адресу. Он выполняет все функции основного предприятия, а также представляет его по ст. 55 ГК. Представительство отличается обособленностью территориально от головной компании. Основным его назначением выступает представление и защита интересов организации.

Зачем открываются дополнительные подразделения?

Необходимость в этом процессе может быть обусловлена разными причинами. Наиболее часто регистрация обособленных подразделений требуется в таких ситуациях:

- компания планирует расширить территориально сферу деятельности, поэтому требуется охватить как можно больше людей, входящих в ее целевую аудиторию;

- ведется агрессивная политика фирмы, поэтому нужно охватить территориально полностью конкретный регион;

- выбираются регионы, где наиболее выгодно осуществлять деятельность в конкретном направлении;

- необходимо удовлетворять спрос клиентов, проживающих в других городах;

- повсеместное продвижение бренда в разных городах России;

- уменьшение риска банкротства, так как можно перемещать производственные мощности в разных городах, и если одно из подразделений будет убыточным, оно в кризисное время может поддерживаться за счет средств, поступающих из других регионов.

Процесс регистрации любого представительства должен выполняться только с учетом основных положений законодательства. Если присваивается производственной структуре индивидуальный адрес, а при этом планируется работа в течение месяца или большего периода времени, то непременно необходима регистрация в налоговой обособленного подразделения. Данное требование содержится в ст. 23 НК.

Процесс регистрации

Первоначально руководство фирмы должно принимать соответствующее решение, на основании которого требуется открыть филиал или представительство. Пошаговая инструкция регистрации обособленного подразделения предполагает выполнение последовательных этапов. Каждый из них является важным, поэтому фиксируется официальными документами. К этим этапам относятся:

- формируется собрание учредителей предприятия, на нем рассматривается необходимость открытия подразделения;

- принимается соответствующее решение, оформляемое протоколом собрания;

- выпускается приказ;

- выбирается форма регистрации обособленного подразделения, так как оно может быть филиалом или представительством предприятия;

- определяется оптимальное место для работы, которое оборудуется всеми необходимыми средствами, чтобы работники справлялись со своими основными обязанностями;

- в течение 30 дней после начала работы подразделения требуется передать в ФНС уведомление, для чего используется стандартная форма С-09-3-1, причем выбирается для этого отделение налоговой по месту расположения филиала;

- далее требуется поставить на учет подразделение в ФСС и ПФ, но это требуется, если у филиала имеется собственный счет в банке, он составляет собственный баланс, а также есть наемные работники, за которых требуется перечислять средства в фонды;

- если уже во время работы структурной единицы меняется наименование подразделения или его адрес, то об этом надо также уведомлять ФНС.

Процесс не считается слишком сложным, если в нем хорошо разобраться. Непременно требуется регистрация в налоговой обособленного подразделения. Если это не будет выполнено своевременно, то компания будет привлечена к административной ответственности.

Какие нужны документы?

Перед непосредственным процессом регистрации руководство фирмы должно озаботиться подготовкой определенной документации.

Документы для регистрации обособленного подразделения в ФНС:

- паспорт представителя предприятия, который должен быть одним из владельцев компании;

- если занимается процессом доверенное лицо, то у него должна иметься доверенность, заверенная нотариально;

- приказ об организации подразделения;

- св-во о постановке предприятия на учет в ФНС;

- заявление на регистрацию филиала.

Все эти документы следует подавать в ФНС. Если требуется обращаться в ПФ, то передается документация:

- св-во о постановке самой фирмы на учет в ПФ;

- копия приказа о создании подразделения, причем она должна быть нотариально заверенной;

- заявление, для формирования которого потребуется специальная форма, выпускаемая ПФ.

На основании этих документов получает представитель фирмы уведомление о постановке на учет филиала.

Регистрация в ФСС обособленного подразделения предполагает подготовку документации:

- приказ об открытии представительства;

- учредительные бумаги фирмы;

- уведомление из ПФ о регистрации подразделения;

- св-во о постановке фирмы на учет в ФСС.

На основании этой документации работники учреждения выдают специальное извещение, подтверждающее, что филиал приобрел статус страхователя.

Сроки регистрации

Процедура по длительности зависит от того, как правильно выполняются последовательные этапы. Срок регистрации обособленного подразделения стандартно не превышает одного месяца. Начать процедуру надо в течение 30 дней с того момента, как фактически начинает функционировать представительство.

Нюансы обращения в ФНС

При открытии филиала непременно требуется известить об этом работников ФНС. Такая процедура называется регистрацией в ИФНС обособленного подразделения. Выполняется процесс уже после того, как создано представительство, а также уже могут быть внесены изменения в учредительные документы организации. Для передачи уведомления можно пользоваться разными способами:

- непосредственное посещение отделения налоговой службы одним из учредителей или доверенным лицом;

- отправка документа заказным письмом, причем дополнительно требуется опись вложения;

- использование портала "Госуслуг" или сайта ФНС, с помощью которых в электронном виде отправляется уведомление.

Порядок регистрации обособленного подразделения предполагает, что в течение 5 дней после передачи документов работникам ФНС получает компания уведомление о постановке на учет филиала. В этом документе прописывается КПП структурного подразделения. Он должен использоваться при составлении разных документов. Если заявление о регистрации обособленного подразделения не будет передано в ФНС в установленные сроки, то это выступает основанием, чтобы привлечь руководство фирмы к ответственности.

Нюансы уведомления ФСС

Обращаться в этот государственный фонд следует уже после того, как будет получено уведомление от ФНС. Регистрация в ФСС обособленного подразделения - это простой процесс, который требуется при условиях:

- представительство обладает собственным отдельным балансом;

- его работники ведут самостоятельно бухучет, что непременно прописывается в учетной документации компании;

- начисляется зарплата всем работникам филиала, а также им выплачиваются разнообразные премии или иные платежи;

- имеется отдельный расчетный счет.

Для проведения регистрации требуется подать в ФСС соответствующее заявление и другие документы от компании. Нередко требуется получить предварительно справку из банка, где открыт расчетный счет, чтобы предоставить реквизиты данного счета. Документация может передаваться при личном посещении учреждения, через электронные каналы связи или с помощью отправки их почтой.

Нюансы регистрации в ПФ

Подготавливается стандартный пакет документов, передаваемый работникам ПФ. Порядок регистрации обособленного подразделения в ПФ предполагает, что в течение 5 дней после передачи документации будет получено уведомление. Оно говорит о том, что представительство было поставлено на учет в этом фонде. Получено будет два экземпляра, так как один должен находиться в головной компании, а другой передается работникам филиала.

Как зарегистрировать кассу?

На основании ФЗ №54 вся кассовая техника, используемая компаниями или их филиалами, должна быть зарегистрирована в ФНС. Регистрация кассы обособленного подразделения может выполняться двумя способами:

- подача заявления в бумажном виде на регистрацию в отделение ФНС по месту нахождения филиала, после чего выдается карточка на онлайн-кассу;

- подача заявки онлайн на официальном сайте ФНС.

В заявлении указывается название подразделения, его ИНН, адрес и место монтажа онлайн-кассы, название техники, ее заводской номер и сведения о характере расчетов. С февраля 2017 года требуется устанавливать и регистрировать только онлайн-кассы, поэтому старые ККТ не применяются.

Ответственность за нарушения

Все владельцы компаний, желающие расширить сферу своей работы, должны знать, как правильно открываются филиалы. Регистрация обособленного подразделения организации должна выполняться в течение 30 дней после фактического начала работы данной структурной единицы.

Если нарушаются требования, то назначаются разные меры наказания для владельцев бизнеса:

- подача уведомления в ФНС об открытии подразделения с опозданием - штраф в размере 10 тыс. руб.;

- работа филиала без уведомления ФНС, ПФ и ФСС - 10 % от полученных в процессе деятельности доходов, но штраф не может быть меньше 40 тыс. руб.;

- несвоевременная подача уведомлений в ПФ или ФСС - от 5 до 10 тыс. руб.

Дополнительно выявляется виновник, после чего должностное лицо в индивидуальном порядке привлекается к административной ответственности, поэтому ним перечисляется штраф в размере от 2 до 3 тыс. руб.

Нюансы открытия подразделения

При правильном открытии и регистрации филиала или представительства учитываются некоторые особенности функционирования, к которым относятся:

- взносы за страхование сотрудников подразделения вносятся по месту нахождения головной организации;

- НДФЛ уплачивается за работников по месту нахождения структурной единицы;

- подразделение считается созданным в тот день, когда ему присваивается адрес, а также имеется хотя бы один сотрудник, поэтому первый день выхода человека на работу представлен днем формирования филиала;

- ИП не могут открывать подразделения, так как не являются юрлицами;

- любая такая структурная единица должна регистрироваться независимо от направления и специфики работы.

Если нарушаются вышеуказанные требования, то это приводит к тому, что фирма привлекается к ответственности. Поэтому целесообразно выполнять процесс создания подразделения при полном контроле со стороны опытного бухгалтера, трудоустроенного в компании. В этом случае можно избежать многочисленных ошибок и отрицательных последствий нарушения законодательства.

Заключение

Таким образом, при открытии любого обособленного подразделения компании должны хорошо разобраться в правилах и процедуре его регистрации. Для этого учитывается, что уведомление должно отправляться не только в ФНС, но и в ФСС и ПФ. Важно разобраться, в какие сроки отправляется документ, какие к нему прикладываются другие бумаги, а также каковы последствия нарушений законодательства. При правильном процессе регистрации филиал может работать официально, представляя и защищая интересы предприятия. При этом у него будет иметься свой адрес и КПП.

Предприятия, осуществляющие свою деятельность на территории РФ, в отличие от предпринимателей, могут открывать структурные единицы (подразделения) в любом регионе. Последним для ведения бизнеса это не нужно, они, будучи зарегистрированы по месту жительства или ведения бизнеса, имеют право им заниматься в любой точке страны.

В зависимости от функций, которые ООО желает возложить на обособленное подразделение (ОП), оно может быть зарегистрировано как филиал или представительство. В другом случае, если возникает потребность создать структурную единицу, полностью идентичную главному офису, для выполнения рабочих обязанностей сотрудниками, можно открыть обычное ОП. Между тремя видами ОП существует значительная разница.

В любом случае подразделение обозначает офис (цех, склад и др.) – объект, где могут трудиться сотрудники, выполняя профессиональные обязанности и задачи, поставленные перед ними основным предприятием. У подразделения должен быть другой юридический адрес, т. е. оно считается территориально удаленным от главного офиса.

Несмотря на то что Гражданский кодекс под другим адресом для ОП подразумевает территорию, подчиняющуюся иному муниципальному образованию, для целей налогообложения достаточно, чтобы это было просто место с другим почтовым адресом.

Налоговый кодекс считает подразделением любую структурную единицу, которая работает под управлением главного офиса, независимо от того, находится она на выделенном балансе или нет. Второй важной особенностью любого подразделения является наличие стационарных рабочих мест, которые смогут функционировать в течение более 1 месяца.

Вопрос, как открыть обособленное подразделение ООО, напрямую связан с организацией рабочего процесса, а значит приемом на работу сотрудников и заключением трудовых договоров. Причем сотрудник(и) должен постоянно находиться на рабочем месте, а не приходить туда время от времени. Другим важным аспектом открытия ОП является проведение регистрации во внутренних документах предприятия, в налоговой и Фондах.

Что это такое

Под обособленным подразделением следует понимать любое отделение, принадлежащее предприятию и открытое им, которое территориально от него удалено и обязательно оборудовано рабочими местами, где сотрудники могут выполнять обязанности в течение всего рабочего дня. Фактически открыть подразделение можно и с одним стационарным рабочим местом.

Подразделение нельзя считать отдельным юридическим лицом, оно не подлежит госрегистрации, но по месту расположения структурная единица ставится в обязательном порядке на учет в налоговой, разница в том, каким образом происходит регистрация. Если для открытия филиала или представительства необходимо пройти полную регистрацию, с внесением записей в ЕГРЮЛ, то поставить на учет обычное ОП можно путем подачи уведомления.

На практике может оказаться, что ООО для ведения бизнеса нуждается в удаленно расположенном, например, складе. Но это не обозначает, что у предприятия получится его открыть, как ОП, если в нем не будут постоянно находиться сотрудники. Любое из ОП должно отображать деятельность компании.

Если филиал или представительство наделяются правом исполнять те же функции полностью или частично, что и основное предприятие, то обычное ОП является только комплексом рабочих мест (КРМ).

Первые два вида ОП могут вести деятельность самостоятельно, иметь свой бухучет и расчетный счет, нанимать сотрудников и др., КРМ только выполняет обязанности, не имея возможности заниматься учетом, принимать решения.

Зачем необходимо

Общество с ограниченной ответственностью представляет собой предприятие малого бизнеса. Как правило, учредители регистрируют его по адресу проживания нанятого директора либо арендованного помещения. Изначально вполне достаточно вести дела 2–3 нанятым сотрудникам во главе с директором, который является, чаще всего, одним из учредителей или единственным.

С расширением бизнеса возникает необходимость, например, в:

- открытии магазина или торговой точки в другом городе;

- создании производственного цеха по месту реализации продукции без дополнительных затрат на транспортировку;

- организации большого оптового склада, откуда можно будет поставлять товары в близлежащий регион;

- офиса для распространения рекламной продукции и привлечения клиентов;

- другое.

Целью открытия ОП одного или нескольких является расширение бизнеса и получение прибыли. Главная особенность любого ОП – это прямая зависимость от основного предприятия, которое возлагает обязанность на сотрудников и руководителя исполнять поставленные перед ними задачи.

Для управления филиалом или представительством нанимается отдельное лицо – руководитель (директор), руководство КРМ осуществляется из главного офиса. По месту расположения руководитель получает право принимать решения, делать все, чтобы бизнес развивался. Если в дальнейшем по результатам деятельности потребуется закрыть ОП, то его всегда можно открыть в другом месте.

Как открыть обособленное подразделение ООО, подходящее под УСН

В НК, в ст. 346.12 сказано, что предприятие, которое откроет структурную единицу, функционирующую как филиал или представительство, теряет возможность находиться на УСН. Из этого следует, что использовать льготный режим налогообложения ООО сможет, если только откроет один или несколько КРМ.

Особенностью простого ОП является то, что оно полностью управляемо главным офисом предприятия, для ведения учета передает туда документы, не имеет руководителя, не нанимает сотрудников, не формирует и не сдает отчетность, поэтому его не следует регистрировать в бюджетных и внебюджетных фондах. Простое ОП находится на УСН, если на этой системе работает само предприятие.

Если ООО зарегистрирует филиал или представительство, то может дать возможность отделению самостоятельно заниматься ведением учета, а значит, начислять зарплату, формировать отчетность. Но ОП не может для себя выбрать любую СН, кроме той, на которой находится само предприятие. Например, ООО работает на общей СН, значит, и его филиал тоже.

В трех кодексах РФ законодатель утверждает, что:

- Обособленным является отделение, которое территориально удалено от места регистрации ООО и оборудовано стационарными рабочими местами (НК, ст. 11). Хотя фактически ООО может располагаться не по месту регистрации, т. е. юридическому адресу, а снимать офис.

- Обособленное подразделение может быть филиалом, представительством ООО (ГК, ст. 55) или иным подразделением.

- Трудовые договоры или коллективный с сотрудниками заключаются ООО для организации работы по месту расположения его ОП (ТК, ст. 40). Сначала предприятие нанимает работников и только при их наличии организовывает стационарные рабочие места.

При открытии ОП необходимо руководствоваться положением о том, что его нельзя регистрировать как филиал или представительство, если сегодня или завтра предприятие примет решение перейти на УСН. Но необходимо учитывать, что возможность открытия подразделений не влияет на выбор СН.

В устав любого ООО или иного предприятия вносится формулировка о том, что юрлицо на основании закона имеет право это делать. Наличие тех или иных структурных единиц влияет на выбор СН.

Процесс открытия и регистрации ОП отличается:

- Решение об открытии филиала (представительства) принимается на общем собрании советом учредителей, запись вносится в устав, на этом основании можно подавать заявление на регистрацию в налоговую. Отдельно назначается директор филиала (представительства), дальнейшие вопросы по работе ОП решаются на основании его приказов. Действует руководитель на основании доверенности. Деятельность такого ОП осуществляется на основании Положения о работе, которое должно быть разработано, запись о его наличии также вносится в устав.

- Как открыть обособленное подразделение ООО, которое представляет собой КРМ? Решение об открытии простого ОП (КРМ) принимает нанятый директор ООО, отделение открывается на основании его приказа, информация в устав не вносится. Отделение должно функционировать на основании внутренних нормативных актов предприятия, в них достаточно внести информацию о том, что предприятие имеет разветвленную сеть, отдельно Положение о работе КРМ не разрабатывается. Для регистрации в налоговой ОП по месту его расположения, основному предприятию достаточно отправить уведомление. Сведения об открытии простого ОП не вносятся в устав.

Бланк формы P13001:

Прочие формальности процедуры

Ответственное лицо, учредитель или директор, должен изучить признаки ОП и убедиться в том, что открывает именно такое отделение, работа которого удовлетворит требованиям компании. В обязательном порядке регистрация филиала (представительства) происходит в момент открытия в течение 5 дней с даты, как будет принято решение и изменения внесены в устав.

Уведомление об открытии комплекса РМ можно отправить в течение 30 дней с даты, как он заработает. ООО может параллельно открыть разные отделения, например, одни будут филиалами (представительствами), а другие простыми ОП.

Существующие виды

Независимо от факта открытия ОП, имущество, которое ООО передаст по месту его расположения, принадлежит ему, потому что находится на его балансе в качестве ОС и других материальных ценностей. В дальнейшем филиалу (представительству) можно будет, находясь на выделенном балансе, приобрести свое имущество, что не может сделать простое ОП.

В зависимости от функций, которые по закону разрешается возложить на отделение, оно может быть:

Важные этапы и пункты

Помимо функций, которые можно возложить на ОП, предприятие должно понимать, что не всякие задачи могут быть реализованы через то или иное отделение. Например, разрешение заниматься бизнесом получает только филиал. Как и основное предприятие, он может получать лицензии на осуществление различных видов деятельности в 2019 году.

Если деятельность представительства подлежит лицензированию, то она не может быть связана с бизнесом. КРМ не может иметь лицензий и заниматься бизнесом, но его деятельность осуществляется только в рамках трудовых отношений через сотрудников.

Филиалы и представительства могут вести свою деятельность в том месте (населенном пункте, регионе), где расположены. Простые ОП осуществляют деятельность только на территории (в офисе, цехе, складе, др. помещении), где находятся рабочие места.

В любом случае для открытия ОП потребуется найти помещение, чтобы взять его в аренду или приобрести, вторая процедура более длительна и имеет большую стоимость. После решения вопроса с помещением на его базе необходимо организовать как минимум 1 рабочее место, которое будет пригодно для осуществления видов деятельности, предусмотренных для предприятия его уставом.

Предварительно следует нанять сотрудников по месту расположения будущего отделения или командировать туда для работы имеющихся. С каждым новым сотрудником придется заключить , для работников ООО оформить перевод на другую должность и в другой регион.

Также необходимо решить важный вопрос для филиала (представительства) с ведением бухгалтерии и наличием . В этом случае следует учесть, что в течение месяца необходимо зарегистрироваться в ПФ и в других. Постановка в Фондах простого ОП не осуществляется.

Подача заявления

Заявление о постановке на учет ОП (филиала или представительства) подается по месту регистрации ООО.

Вместе с ним подаются и другие документы, которые предварительно заверяются у нотариуса:

- протокол собрания учредителей (участников, совета директоров);

- разработанное Положение о работе ОП;

- устав ООО с внесенными изменениями;

- доверенность на имя руководителя открываемого отделения.

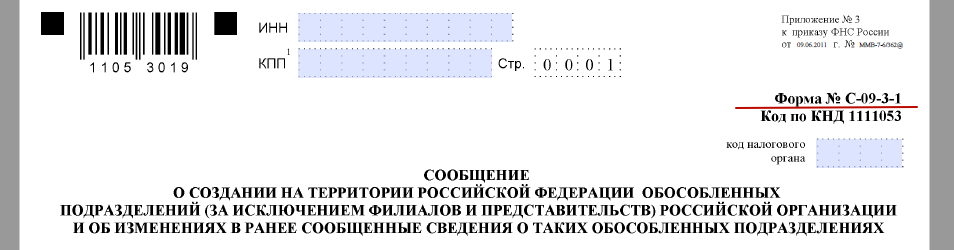

Заявление оформляется на унифицированном бланке С-09-3-1, он разработан и утвержден ФНС. Он состоит из титульного листа, куда вносится информация об основном предприятии, и листа для открываемого отделения.

Последних листов необходимо заполнить столько, сколько одновременно открывается ОП. Подать документ может директор ООО или представитель, в этом случае на него оформляется доверенность. Еще что нужно для оформления заявления?

Внести:

| Сведения об ООО на странице с кодом «0001» |

|

| Сведения об ОП на странице с кодом «0002» |

|

Заявление заверяется подписью заявителя и печатью, если она есть.

Алгоритм регистрации

Для создания ОП любого типа можно воспользоваться простым алгоритмом действий:

- Оформить решение собрания учредителей и занести запись в протокол, на основании последнего в устав. В другом случае при открытии КРМ генеральному директору ООО издать приказ.

- Заключить с владельцем помещения договор аренды с целью размещения там ОП, если нет возможности приобрести собственность.

- Принять на работу сотрудников и заключить с ними трудовые договоры, но не гражданско-правовые или на выполнение работ. Если предполагается, что ОП будет работать 2–3 месяца, и потребности в новых сотрудниках нет, то приказом руководителя ООО оформить перевод на определенный срок работников по месту расположения отделения.

- Оборудовать стационарные рабочие места для нанятых работников.

- Назначить руководителя филиала (представительства) решением учредителей с правом подписи всех документов. Когда открывается простое ОП, то достаточно возложить ответственность за его работу на ответственного сотрудника, который трудится на базе главного офиса.

- Разработать для филиала (представительства) отдельное Положение о работе. В отношении КРМ внести корректировки во внутренний распорядок ООО.

- Подать в налоговую документы для постановки на учет или направить уведомление об открытии ОП.

- Принять решение об открытии расчетного счета и ведении бухучета. При необходимости зарегистрировать отделение во всех Фондах по месту расположения, что происходит после открытия счета.

- Получить уведомление из налоговой о том, что отделение зарегистрировано.

Пошаговая инструкция для лица, которое будет заниматься организационными вопросами, довольно проста, намного важнее принять правильное решение при выборе типа отделения.

Постановка на налоговый учёт

Налоговая обязана зарегистрировать новое ОП в течение 5 дней с момента, как будут поданы документы в территориальное отделение по месту расположения главного офиса, т. е. месту регистрации ООО. На основании документов заявителя в и в базу данных будут внесены новые сведения.

В ответ налоговая пришлет предприятию уведомление, через заявителя можно будет забрать заверенный устав, выписку из ЕГРЮЛ, уведомление. Регистрация ОП происходит по месту его нахождения, несмотря на то что документы подаются в территориальное отделение НС. Для постановки на учет любого ОП сведения из ЕГРЮЛ отсылаются в НС по месту, где отделение расположено.

Вопрос с простым ОП решается намного проще, требуется только уведомить налоговую о его открытии, не предоставляя никаких документов. Когда КРМ открывается на территории, которая подведомственна тому же отделению НС, что и предприятие, то ставить простое ОП на учет не нужно.

Каждому новому ОП в обязательном порядке будет присвоен отдельный код. Если предприятие открывает сразу несколько ОП, которые должны относиться к разным территориальным отделениям НС, но находятся в пределах одного муниципального образования, то разрешается выбрать одно из отделений для постановки на учет.

При ведении отдельного баланса ОП отчетность будет сдавать по месту своей регистрации (расположения). В дальнейшем, когда потребуется внести какие-либо изменения в работу ОП, необходимо будет в течение 3 дней уведомлять об этом налоговую по месту, где стоит на учете основное предприятие.

Для постановки на учет в ПФ и других после открытия расчетного счета требуется в фонды по месту расположения открытого ОП в течение месяца подать заявления и сведения о том, что:

- ООО также зарегистрировано в ПФ и других;

- отделение поставлено на учет в налоговой;

- открыт расчетный счет;

- другие.

Закон про другие города

Если местом расположения нового ОП является другой город, процедура регистрации будет той же. Получив от ООО пакет документов о постановке на учет отделения, территориальное отделение НС на следующий день обязано поставить об этом в известность НС по месту расположения ОП, отослав информацию в электронном виде.

В течение 5 дней отделение будет поставлено на учет, а ООО получит уведомление заказным письмом.

Принципиальные отличия

Каждое по отдельности ОП может быть участником гражданских, налоговых и трудовых отношений в рамках, возложенных на него полномочий. Быть самостоятельно организованной правовой структурой оно не может потому, что напрямую зависит от ООО, его открывшего.

Правовые возможности простого ОП очень ограничены, но при его открытии предприятие получает возможность находиться на УСН. Филиал (представительство) может даже представлять интересы ООО в суде, но на это потребуется доверенность на руководителя выступать истцом от имени предприятия.

У филиала или представительства есть возможность нанимать сотрудников, КРМ этого делать не может. К налоговой ответственности ни одно из ОП не может быть привлечено самостоятельно без главного предприятия.

Учет деятельности простого ОП ведется только ООО, для этого в главный офис передаются все первичные документы. Филиалу или представительству можно вести учет, начислять зарплату, налоги и взносы, производить платежи, сдавать отчетность и др. – самостоятельно.

Молодые предприниматели, только создавшие ООО, обычно регистрируют его по месту своей прописки или адресу арендованного офиса. Эта ситуация приемлема, пока компания не начала свою деятельность в полном объеме. Но при правильном руководстве ООО быстро развивается и отвоевывает свое место на рынке. Перед предпринимателями встает задача: как расширить свою деятельность и открыть другие офисы в этом же или другом городе? Проще всего открыть обособленное подразделение ООО, а поможет вам в этом наша пошаговая инструкция.

Особенности обособленного подразделения

Если ваш бизнес связан с удаленной работой, то возникает необходимость открыть складские или офисные помещения в другом городе. Любая деятельность ООО по адресу, отличному от указанного при регистрации, требует открытия обособленного подразделения.

Обособленное подразделение – это удаленное место работы компании в другом или том же городе. В отличие от филиала «обособка» не должна иметь свой внутренний устав и множество рабочих мест. Основное условие, которое влияет на создание удаленного обособленного подразделения, – наличие хотя бы одного постоянного рабочего места. Просуществовать должность обязана не меньше одного месяца. Чтобы подробнее понять, что включает понятие «стационарное рабочее место», обратимся к ТК РФ ст. 209 . Закон в 2017 году регламентирует следующие признаки постоянного рабочего места:

- С работником заключен безвременный или временный трудовой договор сроком более 1 месяца.

- Служебное место контролируется вами.

- Нанятый сотрудник постоянно находится на своем рабочем месте и исполняет свои профессиональные обязанности.

Опираясь на эти признаки, можно понять, что если вы открыли складское помещение, но постоянного сотрудника там нет, то нельзя считать его обособленным подразделением. Также не относятся к «обособке» платежные терминалы, бензиновые аппараты и банкоматы. Работники, осуществляющие свою деятельность дистанционно, тоже не являются постоянными, и заключать с ними трудовой договор нет необходимости.

Если вы открыли складское помещение, но постоянного сотрудника там нет, то нельзя считать его обособленным подразделением.

В отличие от ООО для индивидуальных предпринимателей нет необходимости открывать обособленное подразделение, на какой бы территории они ни осуществляли свою деятельность. Если ИП имеет патент и осуществляет работу по ЕНВД, то достаточно просто встать на учет по новому месту работы. Для ООО правила строже.

При регистрации нового подразделения необходимо соблюдать следующий порядок:

- Понять, что вы регистрируете именно «обособку», а не филиал (у него порядок регистрации совершенно другой).

- У вас имеется одно рабочее место, на которое нанят специалист, осуществляющий свои обязанности по трудовому договору дольше 1 месяца. Если обслуживание ведется дистанционно, то создавать «обособку» нет необходимости.

- В налоговые органы, где регистрировалось ООО, сообщить об открытии «обособки» по форме № С-09-3-1 .

- Если у разделения свой выделенный баланс и счет, то поставить его на налоговый учет в региональные органы в течение 30 дней.

- В течение трех дней информируйте налоговые органы о смене адреса у «обособки».

Ниже рассмотрим каждый этап подробнее. Но стоит отметить, что если «обособка» будет соответствовать филиалу, то вас отстранят от УСН. Чтобы этого не произошло, нужно различать филиалы и обособленные подразделения.

Отличие «обособки» от филиала

Компании, которые имеют филиалы, не имеют права вставать на УСН. Для того чтобы понять, чем отличается «обособка» от других видов удаленной работы, необходимо знать основные признаки задокументированного представительства:

- Деятельность филиала зафиксирована в уставной документации ООО. Причем, если в уставе сказано, что ООО имеет возможность создавать представительства, это не означает, что они открыты, и снимать вас с УСН никто не имеет права.

- В головной компании хранится задокументированное положение о представительстве.

- Компания назначает руководителя подразделения, который осуществляет свою деятельность по доверенности от головной компании.

- Внутри филиала существуют свои нормативы и правила, которые регламентируют его деятельность.

- Филиал может представлять основную компанию в различных вопросах, например при судебных разбирательствах.

Если вы планируете оставаться на упрощенной системе налогообложения, то при открытии обособленного подразделения нужно учитывать, чтобы признаков филиала у него не было.

«Обособка» не имеет признаков филиала и не осуществляет деятельность головной компании в полном объеме. Например, обособленное подразделение по продаже занимается только передачей товара от головной компании к покупателю. Контролируется работа «обособки» полностью руководителем ООО, и отдельно создавать внутренний устав для нее нет необходимости.

«Обособка» не имеет признаков филиала и не осуществляет деятельность головной компании в полном объеме.

Налоговый учет «обособки»

Регистрация нового обособленного отделения ООО обязует:

- Уведомить об открытии ФНС по форме С-09-3-1 (Приказ ФНС РФ от 9 июня 2011 года № ММВ-7–6/362).

- Поставить новое подразделение на налоговый учет в территориальный орган. Если подразделение открывается в одном городе с головной компанией, то в ту же налоговую службу.

Налоговые инспекторы там, где зарегистрировано ООО, после получения формы С-09-3-1 должны передать документы в региональное отделение, где будет стоять на учете подразделение (ст. 83, ч.4 НК РФ).

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом. Достаточно будет выбрать одну контролирующую организацию и уведомить ее об открытии остальных отделов.

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом.

Если у обособленного подразделения меняется адрес, то закрывать его и открывать по новой, как было до 2010 года, не нужно. Достаточно уведомить налоговый орган по форме С-09-3-1 с указанием нового адреса.

Учет в Пенсионном и Фонде социального страхования

При открытии «обособки», которая будет иметь свой баланс и счет, заниматься оплатой труда, вам необходимо поставить ее на учет в Пенсионном и Фонде социального страхования. На это дается всего 30 дней, поэтому стоит поспешить.

Чтобы поставить «обособку» на учет в Пенсионном фонде, вам нужно предоставить заверенные копии:

- Свидетельство об учете в налоговой.

- Уведомление о том, что юридическое лицо зарегистрировано в территориальном ПФР.

- Копия приказа об открытии и положения.

- Подтверждающая документация о том, что у подразделения есть свой счет и ведется отдельный баланс.

- Заявление на регистрацию.

Чтобы поставить отделение на учет в ФСС, вам необходимо собрать следующие бумаги:

- Свидетельство о регистрации и постановке на учет в налоговой (копия, заверенная нотариально).

- Свидетельство о регистрации ООО (заверенная копия).

- Регистрационное извещение о том, что вы являетесь главным страхователем головной организации (выдается в ФСС).

- Письмо из Росстата.

- Уведомление о том, что обособленное подразделение стоит на налоговом учете.

- Копия приказа от руководителя об открытии «обособки».).

Правила открытия обособленного подразделения ООО несложны, и если соблюдать инструкцию, то проблем с постановкой на учет у вас не возникнет. Затянуться может только рассмотрение документов, но рассматривать их в различных организациях могут не дольше 30 дней. При открытии сделайте сразу несколько ксерокопий документов и заверьте их у нотариуса – это упростит работу.