Пример:

Прямые затраты на производство учитываются на счетах 20 «Основное производство» и 23 «Вспомогательное производство». Сюда относится все, что можно отнести на конкретные виды изготавливаемой продукции (полуфабрикатов, производственных услуг): списанные в производство сырье и материалы, амортизация основного оборудования, зарплата и налоги с ФОТ производственных рабочих, а также некоторые услуги.

В течение месяца прямые затраты отражаются в программе с помощью таких документов как «Требование-накладная», «Поступление товаров и услуг» (закладка «Услуги»), «Авансовый отчет» (закладка «Прочее»), «Начисление зарплаты», а также регламентных операций «Амортизация и износ основных средств», «Начисление налогов (взносов) с ФОТ» и некоторых других. Следует обращать внимание на правильное указание номенклатурной группы как в документах, так и в способах отражения расходов по амортизации и отражения зарплаты в учете.

Примеры прямых расходов на производство

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) - с использованием или без использования счета 40. Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения. Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Выпуск и реализация готовой продукции

Выпуск продукции (полуфабрикатов, производственных услуг соб. подразделениям) отражается в программе документом «Отчет производства за смену» (меню или вкладка «Производство»). Выпущенная продукция учитывается по плановой стоимости, документ формирует проводку Дт 43 Кт 20 (либо, если задано использование счета 40, проводку Дт 43 Кт 40). Необходимо правильно указать номенклатурную группу для выпущенной продукции.Документ «Отчет производства за смену» и результат его проведения (счет 40 не используется):

Для правильного расчета себестоимости в программе необходимо соблюдать принцип соответствия доходов и расходов в разрезе номенклатурных групп (видов деятельности). То есть, если есть затраты по номенклатурной группе, им должен соответствовать выпуск продукции и доходы по этой номенклатурной группе.

Реализация готовой продукции отражается документом «Реализация товаров и услуг», при этом формируется проводка по выручке: Дт 62 Кт 90.01, и проводка по списанию себестоимости реализованной продукции: Дт 90.02 Кт 43. Аналитика счетов 90.01 и 90.02 - номенклатурные группы (виды деятельности).

Результат проведения документа по реализации продукции:

Закрытие периода и расчет фактической себестоимости

Закрытие затратных счетов и расчёт фактической себестоимости выпущенной продукции (полуфабрикатов) производится в конце месяца регламентными операциями. Предварительно должны быть выполнены регламентные операции по начислению амортизации ОС и НМА, погашению стоимости спецодежды, списанию расходов будущих периодов, начислению зарплаты и налогов с ФОТ.Можно воспользоваться регламентной обработкой «Закрытие месяца» (меню: «Операции» ). В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца».

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости.

Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).

После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты - Справки-расчеты »).

Справка-расчет «Калькуляция»:

Справка-расчет «Себестоимость продукции»:

Незавершенное производство

Если в течение периода осуществлялись расходы на производство, но выпуска продукции (полуфабрикатов, производственных услуг) не было, или он был неполным, то счет 20 не закрывается, на нем остается стоимость незавершенного производства (НЗП) и переходит на следующий месяц. Учет незавершенного производства можно настроить в форме учетной политики организации, на закладке «НЗП». По умолчанию обычно установлен способ «При отсутствии выпуска прямые расходы считать расходами НЗП»:

Если же в учетной политике выбран способ учета НЗП «С использованием документа «Инвентаризация НЗП», то при наличии незавершенного производства необходимо будет перед закрытием месяца ввести документ «Инвентаризация НЗП». Здесь вручную указываются суммы незавершенного производства по каждой номенклатурной группе.

Конфигурация: Бухгалтерия предприятия

Версия конфигурации: 3.0

Дата публикации: 24.09.2015

В программе 1С:Бухгалтерия 8.3 как и в редакции 8.2 есть возможность заполнения документа Отчет производства за смену с возможностью автоматического заполнения Спецификации номенклатуры по производимым позициям номенклатуры.

Первоначально нам потребуется заполнить Спецификацию номенклатуры в справочнике Номенклатуры. Для этого переходим в раздел Справочники и переходим в справочник Номенклатуры .

В справочнике номенклатуры нажимаем Создать . Мы будем создавать новую Номенклатуру в группе Продукция, для данной группы уже настроены Счета учета номенклатуры.

Мы создаем Номенклатуру Стеллаж Металлический, заполняем все пункты. Наименование, Входи в группу, Вид номенклатуры и переходим в Ещё... и там выбираем Спецификации.

На кнопку Создать мы создаем новую спецификацию для нашей позиции Номенклатуры.

Через кнопку Добавить или Подбор мы заполняем список Номенклатуры из которых состоит наше изделие. И заполняем нужное количество материалов для создание нашей позиции номенклатуры. А так же можно задать количество производимой номенклатуры за раз.

Спецификация изделия готова. Можно закрыть окна и перейти к производству готовой продукции. Заходим в Производство и выбираем Отчет производства за смену.

Создаем новый отчет производства за смену, в документе указываем Организацию, Склад, Счет затрат, Подразделение затрат и переходим в табличную часть документа для заполнения. В табличной части как раз выбираем наше изделие.

Количество

- количество производимых изделий

Плановая цена

- плановая цена может задаваться как сумму материалов на создание изделия или как реализационная стоимость. Данная цена помогает отследить увеличение или уменьшение издержек производства по сравнению с другими отчетами. Мы будем использовать для этого сумму материалов на производство 1го изделия.

Счет учета

- это счет учета Готовой продукции, в нашем случае это 43 Готовая продукция.

Номенклатурная группа

- ваша номенклатурная группа изделия

Спецификация

- в этом пункте выбираем спецификацию нашего изделия.

Если нам требуется задать издержки рабочей силы на производство продукции, то переходим в раздел услуги.

В разделе услуги заполняем Наш стеллаж.

Что бы задействовать счет 40, нам потребуется немного изменить Учетную политику предприятия. Заходим в учетную политику. И выбираем Учитывать отклонения от плановой себестоимости .

Если заказ не был включен заказчиком в него, то проводить по нему тендер запрещается (ч. 2, 11 ст. 21 44-ФЗ). Поэтому нужно серьезно относиться к его заполнению и обратить внимание на изменения, которым подвергся бланк. В этой статье мы подробно разберем, как заполнить план-график на 2019 год.

Правила заполнения плана-графика на 2019 год

Документ заполняется на основе сформированного и утвержденного ранее плана закупок в течение 10 рабочих дней после доведения до учреждения бюджетных обязательств на следующий год и составления по ним ПФХД. Определяются основные условия каждого заказа: его объект, цена, количество, способ и дата определения поставщика (пп. 2, 4 ч. 3 ст. 21 44-ФЗ).

Заполненный и подписанный график публикуется в ЕИС в течение трех рабочих дней с момента его утверждения или внесения в него изменений (п. 15 ст. 23 44-ФЗ). Не размещаются только сведения о тех тендерах, которые содержат государственную тайну.

Требования к внесению информации и то, как заполнить план-график на сайте госзакупок, регулируют нормативно-правовые акты:

- ПП РФ от 05.06.2015 № 553 — для федеральных БУ, АУ;

- ПП РФ от 05.06.2015 № 554 и территориальная нормативная база — для муниципалов.

Формы плана-графика, утвержденные на 2019 год, выглядят так. Для федеральных заказчиков:

Для муниципальных заказчиков:

Инструкция по заполнению плана-графика 2019 года

Для начала необходимо рассмотреть вступительные позиции плана-графика, как заполнять их, расскажем далее. В верхней части документа необходимо указать вводную информацию об учреждении:

- наименование организации-заказчика и ее принадлежность по уровню — государственное, муниципальное, бюджетное (автономное), унитарное предприятие;

- ОПФ заказчика;

- адрес;

- контакты;

- годовой объем финансирования на осуществление закупочной деятельности.

Рассмотрим пошаговое заполнение плана-графика на 2019 год.

В первой колонке данные не указываются.

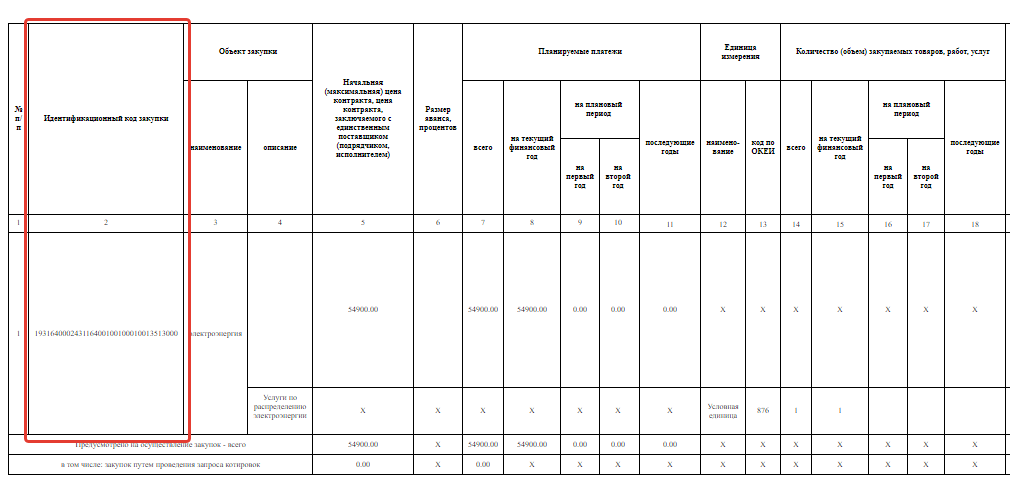

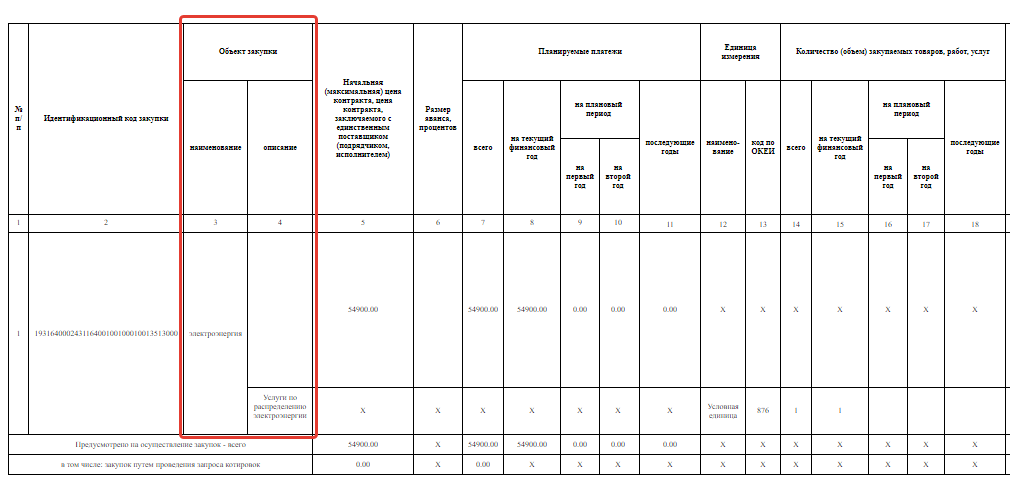

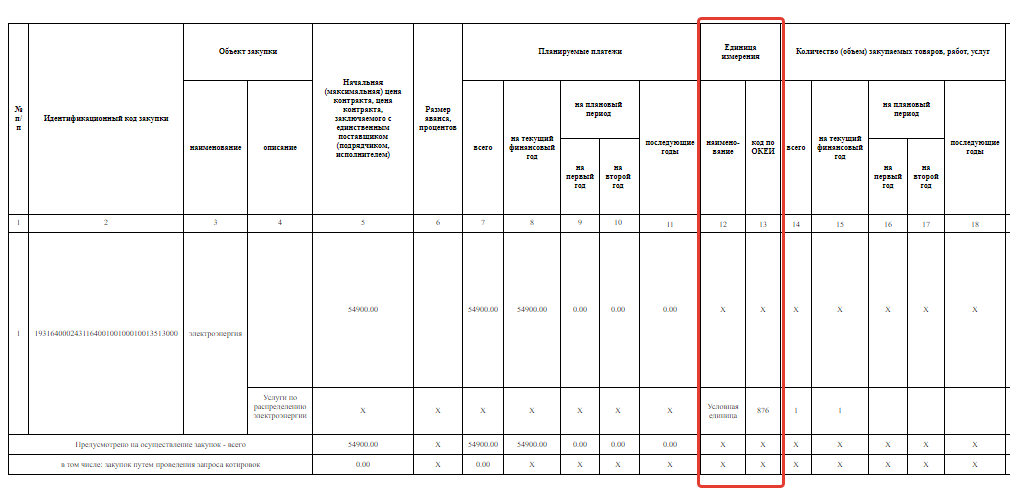

Идентификационный код формируется для каждой строки, исходя из направленности объекта закупки в плане закупок.

Колонка «Наименование» отражает предмет проекта контракта, «Описание» — краткие характеристики по каждому заказу.

В колонке 5 отмечается НМЦК в тысячах рублей.

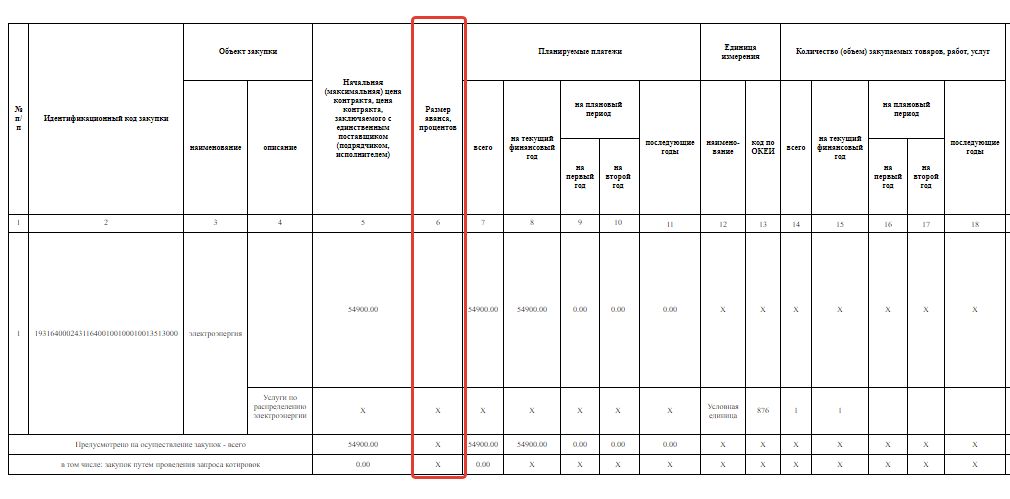

В столбец 6 заносится % аванса на основании данных, представленных в закупочной и контрактной документации.

Ячейка 7 предназначена для внесения объема денежных средств по данной закупке, 8 — для совокупного денежного объема на текущий год, 9 и 10 — на следующие два и 11 — на последующие периоды единым показателем.

Столбец 12 — код по ОКЕИ приобретаемых товаров, работ, услуг; 13 — наименование единицы измерения.

В столбцах с 14-го по 18-ый отражены данные по количествам (объемам) планируемых к покупке ТРУ: в 14 — общий объем, 15 — на текущий год, 16 и 17 — на следующие два и 18 — на последующие периоды.

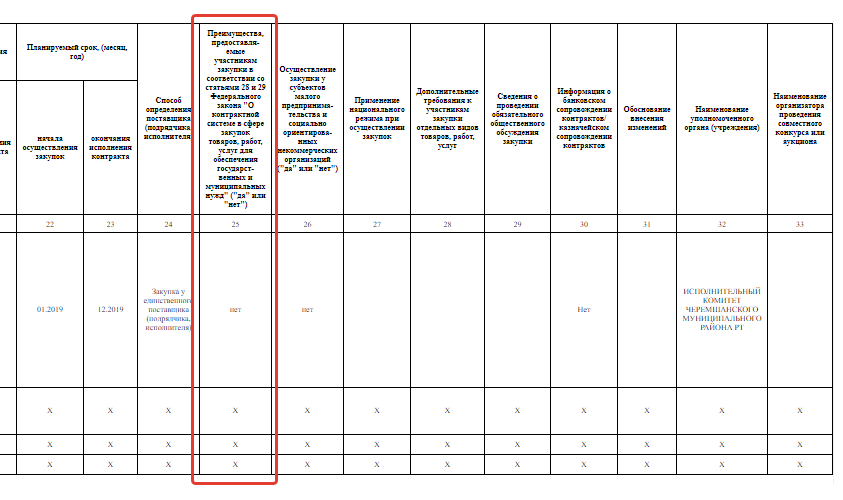

В колонке 19 представляется разбивка по срокам поставки ТРУ на квартал или год.

В столбце 20 указывается размер обеспечения заявки конкурсов и аукционов, который составляет 0,5-5 % от НМЦК. Если проводится аукцион с преимуществами (ст. 28-30 44-ФЗ), то размер обеспечения заявки не должен превышать 2 %. Если закупка проводится путем запроса котировок или запроса предложений на основании ч. 2 ст. 83 44-ФЗ или контракт заключается с единственным поставщиком, графа 20 не заполняется.

В поле 21 проставляется размер обеспечения контракта в границах от 5 до 30 % от НМЦК (ст. 44 44-ФЗ). При применении услуг по предоставлению кредита или банковской гарантии ячейка не заполняется.

В столбец 22 вносятся данные о месяце и годе публикации извещения, а в 23 — о месяце и годе исполнения контракта.

В колонке 24 отражается способ определения поставщика (ст. 24 44-ФЗ).

Поле 25 отведено под определение преимуществ для учреждений УИС, а 26 — для заказов у СМП и СОНКО.

Ячейка 27 информирует о запретах (ограничениях) на иностранные товары на основании ст. 14 44-ФЗ.

В столбце 28 отмечаются дополнительные требования, согласно ПП РФ № 99 от 04.02.2015, для аукционов и конкурсов с ограниченным участием..

В поле 29 реализуются положения ст. 20 44-ФЗ о проведении обязательного общественного обсуждения.

В статье методисты фирмы «1С» рассказывают об учете обязательств (денежных обязательств) учреждений, не исполненных в прошлом финансовом году, исполнение которых предусмотрено в текущем финансовом году. Например, в случае, когда доведены лимиты бюджетных обязательств, субсидия, получено согласование Учредителя. Приводятся примеры перерегистрации обязательств в программе «1С:Бухгалтерия государственного учреждения 8» в случае если по договору или иному основанию принятия обязательств в программе ведется планирование финансирования в управленческих целях, и в случае если планирование оплаты обязательств не применяется.

Учет принятых учреждением обязательств

Согласно Методическим указаниям по применению формы 0504064 (Приложение № 5 к приказу Минфина России от 15.12.2010 № 173н) Журнал регистрации обязательств применяется учреждением для учета обязательств (денежных обязательств) текущего финансового года.

По окончании текущего финансового года, при наличии неисполненных обязательств (денежных обязательств) в следующем финансовом году они должны быть приняты к учету (перерегистрированы) при открытии Журнала (ф. 0504064) на очередной финансовый год в объеме, запланированном к исполнению.

Таким образом, принятые и неисполненные в прошлом году обязательства, в том числе денежные, исполнение которых предусмотрено в текущем году (доведены лимиты бюджетных обязательств (ЛБО), согласовано с Учредителем, доведена субсидия), должны быть перерегистрированы датой текущего года.

Обязательства бывают контрактуемые и не контрактуемые.

Контрактуемые обязательства - обязательства в соответствии с заключенными государственными (муниципальными) контрактами, гражданско-правовыми договорами бюджетного (автономного) учреждения на поставку товаров, выполнение работ, оказание услуг, по которым согласно Федеральным законам от 21.07.2005 № 94-ФЗ и от 18.07.2011 № 223-ФЗ должны проводиться конкурсные процедуры и предоставляться информация на Общероссийский Официальный Сайт (ООС) www.zakupki.gov.ru.

Перерегистрация обязательств «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» для регистрации обязательств текущего года применяются документы и .

По контрактуемым обязательствам в программе предусмотрено планирование оплаты обязательств с помощью документов .

Для перерегистрации контрактуемого обязательства следует на основании соответствующего договора (элемента справочника ) ввести документ (с измененными датами, суммами, кодами бюджетной классификации), на основании которого ввести документ Принятое бюджетное обязательство (Принятое обязательство) .

Для перерегистрации не контрактуемого обязательства, денежного обязательства достаточно скопировать соответствующий документ Принятое бюджетное обязательство (Принятое обязательство, Принятое денежное обязательство) , изменить в нем дату, так чтобы документ попал в новый отчетный период.

Перерегистрация обязательства, если применяется планирование финансирования

Если по договору или иному основанию принятия обязательств в программе ведется планирование оплаты обязательств с помощью документов План-график финансирования обязательств , то изменения в текущем году, связанные с принятием обязательств по кредиторской задолженности прошлых лет, необходимо сначала отразить в плане-графике финансирования, а затем на его основании вести документы для регистрации принятия обязательств.

Примечание. На основании договора (элемента справочника Договоры и иные основания возникновения обязательств ) вводятся Сведения о гос. муниципальном контракте и Сведения о принятом бюджетном обязательстве , в которые автоматически подставляются данные плана-графика финансирования: график финансирования обязательства, сумма договора (контракта), предмет договора (контракта), срок исполнения и другие.

Формирование кредиторской задолженности прошлых лет

Рассмотрим формирование кредиторской задолженности на условном примере.

Пример 1

В программу «1С:Бухгалтерия государственного учреждения 8» была введена информация о договоре - создан элемент справочника Договоры и иные основания возникновения обязательств .

Плановая сумма финансирования обязательства 8 820,00 руб. по договору отражена документом План-график финансирования обязательства от 17.01.2012 .

На сумму договора № 23 от 17.01.2012 были приняты обязательства - на основании документа План-график финансирования обязательства был введен документ Принятое обязательство на сумму 8 820,00 руб. (рис. 1).

Рис. 1

Принятое обязательств в бюджетном учете были отражены бухгалтерские записи:

В январе, феврале и марте 2012 года учреждением были получены услуги от поставщика на общую сумму 8 820,00 руб. (по 2 940,00 руб. в месяц).

Получение услуг зарегистрировано в программе документами Услуги сторонних организаций , введенными в январе, феврале и марте 2012 года, на сумму 2 940,00 руб. каждый.

На их основании были приняты денежные обязательства в той же сумме.

Так как операции поступления услуг и принятия денежных обязательств в январе, феврале и марте 2012 года идентичны, приведем только операции, отраженные в первом месяце (рис. 2).

Рис. 2

При проведении документа программы Принятое денежное обязательство были сформированы бухгалтерские записи:

За услуги, предоставленные в январе и феврале 2012 года, поставщику ООО «Пламя» были перечислены денежные средства по договору № 23 от 17.01.2012 в размере 5 880,00 руб.

Так как операции исполнения денежных обязательств в январе и феврале 2012 года идентичны, приведем только операцию перечисления денежных средств документом Заявка на кассовый расход (сокращенная) за услуги, оказанные в январе 2012 года (рис. 3).

Рис. 3

Расчет за услуги, полученные в марте 2012 года, не был произведен.

Таким образом, по состоянию на 31.12.2012 сформировалась неоплаченная кредиторская задолженность перед поставщиком ООО «Пламя» на сумму 2 940,00 руб. (рис. 4).

Рис. 4

В отчете Сводные данные об исполнении плана ФХД за 2012 год отражены суммы не исполненных расходных и денежных обязательств в размере кредиторской задолженности 2 940,00 руб.

Согласно пункту 48 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (утв. приказом Минфина России от 25.03.2011 № 33н) в Отчете об обязательствах , принятых учреждением (ф. 0503738) «в группе граф „Не исполнено принятых обязательств" отражается объем принятых расходных обязательств, денежных обязательств, исполнение которых предусмотрено в следующие отчетные периоды» . В регламентированном отчете Ф. 0503738, Отчет об обязательствах за 2012 год в графах 10 Не исполнено принятых обязательств и 11 Не исполнено принятых денежных обязательств были отражены не исполненные расходные и денежные обязательства на сумму кредиторской задолженности 2 940,00 руб.

В рассматриваемом нами выше примере на сумму кредиторской задолженности прошлого года перед поставщиком услуг ООО «Пламя» по договору № 23 от 17.01.2012 обязательства будут приняты и исполнены в текущем 2013 году.

Корректировка плана-графика финансирования и принятие обязательств прошлых лет

В 2013 году сначала необходимо откорректировать план финансирования обязательства, уменьшив план 2012 года на сумму кредиторской задолженности 2 940,00 руб.

Для корректировки плана-графика финансирования предназначена кнопка Изменить план финансирования , расположенная на закладке План финансирования договора . При нажатии на эту кнопку создается новый документ План-график финансирования обязательства , в котором автоматически заполняются сведения о графике, действующие на дату создания документа (рис. 5).

Рис. 5

Следует отметить, что при проведении первого документа План-график финансирования обязательства для договора сведения о плане финансирования были записаны в регистр сведений План-график финансирования обязательств на дату ввода в действие плана-графика (это реквизит документа Дата ввода в действие ). При изменении плана графика более поздней датой по кнопке Изменить план финансирования создается новый документ План-график финансирования обязательства , в котором автоматически заполняется информация о текущем графике финансирования по данным первого документа. Поэтому необходимо вносить не новый план финансирования, а отражать изменения плана относительно последнего действующего плана-графика в графе Изменения в положительном или в отрицательном значении.

Так, в новом документе План-график финансирования обязательства следует по периоду плана «1 квартал 2012 года» ввести значение корректировки в сторону уменьшения в отрицательном значении, то есть «минус» 2 940,00 руб., в графе Изменения документа датой 31.12.2012 (реквизит Дата ввода в действие ).

Далее, вторым документом План-график финансирования обязательства датой 2013 года, например 01.01.2013, необходимо еще раз изменить план финансирования обязательства, увеличив план на сумму кредиторской задолженности 2 940,00 руб. на период 2013 года.

Для этого следует нажать кнопку Изменить план финансирования , расположенную на закладке План финансирования договора . Будет создан еще один новый документ План-график финансирования обязательства , в котором автоматически заполнятся сведения о графике, действующие на дату создания документа, то есть, сведения с учетом отраженного на предыдущем шаге уменьшения плана 31.12.2012 на сумму кредиторской задолженности (рис. 6). Для корректировки плана-графика финансирования в сторону увеличения в 2013 году в новом документе План-график финансирования обязательства следует изменить реквизит Дата ввода в действие на 01.01.2013. Затем добавить копированием новую строку в табличной части, в которой изменить Период плана на «1 квартал 2013 г.» и ввести в графе Изменения значение корректировки в сторону увеличения в положительном значении, то есть «плюс» 2 940,00 руб.

Рис. 6

Проанализировать запланированные обязательства по договорам на основании данных документов План-график финансирования обязательств можно с помощью отчета .

В данном отчете предусмотрена графа Сумма по плану , которая выводится по данным последнего документа План-график финансирования обязательств на дату окончания периода формирования отчета. В отчете Анализ исполнения договоров с поставщиками можно настроить вывод информации о плановых суммах финансирования в разрезе периодов плана. Для этого следует вызвать настройку структуры отчета (кнопка Настройка вариант отчета -> Настройка структуры ) и с помощью кнопки Добавить поле перенести из списка доступных полей Период плана в список полей группировки строк (рис. 7).

Рис. 7

После добавления новой группировки по периоду плана в отчете Анализ исполнения договоров с поставщиками выводятся плановые суммы финансирования обязательства в разрезе периодов: на 1 квартал 2012 г. - 5 880,00 руб., на 1 квартал 2013 г. - 2 940,00 руб.

Внимание! По периоду плана в отчете Анализ исполнения договоров с поставщиками группируются только сведения о суммах по плану.

Связано это с тем, что в документах расчетов с поставщиками (документах поставок, перечисления и возвратов оплат и авансов), а также при расчете сальдо нет сведений о периоде плана финансирования обязательства, имеются только сведения о датах проведения операций, датах первичных документов. Поэтому все остальные графы отчета, кроме Сумма по плану , будут выведены по строке без указания Периода плана .

Далее, на основании документа План-график финансирования обязательства от 01.01.2013 следует ввести новый документ Принятое обязательство , который будет автоматически заполнен данными по принятию обязательства на сумму кредиторской задолженности прошлого года 2 940,00 руб.

При проведении документа Принятое обязательство

Дебет 2.506.10.226 Кредит 2.502.11.226

В 2013 году необходимо заново принять и денежное обязательство на сумму кредиторской задолженности прошлого года документом Принятое денежное обязательство , скопировав документ Принятое денежное обязательство прошлого года и изменив только дату документа на дату 2013 года - 01.01.2013.

Если на дату перерегистрации обязательство было частично исполнено, следует скорректировать сумму обязательства.

Если денежное обязательство не принималось в 2012 году, то следует создать новый документ Принятое денежное обязательство .

При проведении документа Принятое денежное обязательство будут сформированы бухгалтерские записи принятия денежного обязательства текущего года:

Дебет 2.502.11.226 Кредит 2.502.12.226

Перерегистрация обязательства, если планирование финансирования не применяется

Если по договору или иному основанию принятия обязательств в программе не ведется планирование финансирования в управленческих целях с помощью документов План-график финансирования обязательств , то изменения в текущем году, связанные с кредиторской задолженностью прошлого года, необходимо отразить только в документах принятия обязательств.

Обратимся к Примеру 1, рассмотренному выше, только с оговоркой, что документ План-график финансирования обязательства в 2012 году не был введен.

Пример 2

В 2013 году следует ввести новый документ Принятое обязательство на сумму кредиторской задолженности прошлого года 2 940,00 руб.

Так как в документе не заполнен реквизит План финансирования обязательства табличная часть и, в том числе, реквизит Сумма обязательства доступны для редактирования.

Если на дату перерегистрации обязательство было частично исполнено, следует скорректировать сумму обязательства.

При проведении документа Принятое обязательство формируются бухгалтерские записи принятия обязательств текущего года:

Дебет 2.506.10.226 Кредит 2.502.11.226

В 2013 году также следует заново принять и денежное обязательство на сумму кредиторской задолженности прошлого года документом Принятое денежное обязательство , для этого можно скопировать документ 2012 года, изменив только дату документа на дату 2013 года.

Если на дату перерегистрации денежное обязательство было частично исполнено, следует скорректировать сумму обязательства.

Если в новом году изменилась бюджетная или ведомственная классификация, следует указать новые КБК (КПС).

При проведении документа Принятое денежное обязательство будут сформированы бухгалтерские записи принятия денежного обязательства текущего года.

Контроль движения денежных средств – основная задача, которая стоит перед финансовой службой любого предприятия. При этом инструментом, позволяющим в наглядной форме управлять денежными потоками, является платежный календарь предприятия или график платежей организации.

Составление платежного календаря

Платежный календарь – это полезнейший и часто используемый инструмент казначея в части оперативного финансового планирования, позволяющий получить исчерпывающе подробную информацию по остаткам и движению денежных ресурсов в перспективе за произвольно установленный период времени.

Он может быть разработан как в разрезе отдельных денежных потоков, так и в целом по компании.

Исторически, на многих предприятиях составление и ведение платежного календаря производится с помощью электронных таблиц в Excel (скачать пример платежного календаря в Excel). Этот зарекомендовавший себя за многие годы способ, дает возможность базового финансового планирования, поскольку сильно зависит от «человеческого фактора». Продвинутый вариант, позволяющий раскрыть весь потенциал такого инструмента, как платежный календарь, заключается в его составлении и ведении с помощью автоматизированной финансовой системы.

Составленный платежный календарь предприятия в специализированной программе, разработанной на базе «1С: Предприятие», по своей сути является планом движения денежных средств на определенный период с необходимым уровнем детализации, достаточным для принятия решений по управлению движения денежными средствами (ДДС).

Предотвращение кассовых разрывов

Главная цель использования платежного календаря – борьба с кассовыми разрывами. Представление графика платежей в простой, наглядной форме позволяет явственней увидеть картину движения денежных средств, сформированную данными оперативного планирования на основании информации о плановых поступлениях и списаниях денежных средств.

Рисунок 1. Пример платежного календаря в профессионально специализированной программе «WA: Финансист».

Информация о прогнозном движении денежных средств с возможными кассовыми разрывами способствует оперативному принятию мер по недопущению данной ситуации.

Очень важным для использования данного инструмента управления движением денежных средств является его интерактивность и возможность настройки аналитики любой глубины в полезном разрезе.

Возможность переноса планового платежа непосредственно в форме с оперативным изменением ситуации по плану поступлений и расходования денежных средств дает пользователю наглядную картину ситуации по изменению денежных потоков предприятия.

Настраиваемые группировки инструмента предоставляют пользователю тот уровень детализации, который ему действительно необходим (от сводных оборотов по каждой заявке, до детализированных).

Использование информации о неснижаемом остатке, может быть эффективным механизмом накопления сумм на счете к определенной дате (например, для оплаты налогов или выплаты заработной платы).

Результатом оптимизации платежного календаря является упорядоченный план (прогноз) движения денежных средств, в котором отсутствуют кассовые разрывы.

Платежное поручение

На основании этих данных формируется реестр платежей и график платежей, с помощью которого создаются платежные поручения в банк.

Всем этим требованиям соответствует платежный календарь, реализованный в программном продукте на базе 1С - «WA:Финансист. Управление денежными средствами».

Платежный календарь в системе – это интерактивный инструмент, при помощи которого казначей управляет денежными потоками предприятия.

Рисунок 2. Пример платежного календаря в программе «WA: Финансист. Управление денежными средствами».

Форма платежного календаря состоит из следующих областей

Рисунок 3. Область настройки отчета в программе «WA: Финансист. Управление денежными средствами».

В настройках платежного календаря можно:

Все эти функции дают пользователю возможность не только управлять выводом данных, но и настраивать структуру платежного календаря «под себя», задавать отборы, создавать реестр платежей. Настройки системы, созданные пользователем один раз, могут быть, как сохранены и использованы самим пользователем, так и скопированы для других.

В соответствии с настройками пользователя, платежный календарь предприятия формируется с той или иной степенью детализации.

Рисунок 7. Пример детализации платежного календаря в программе «WA: Финансист. Управление денежными средствами».

В область данных выводится информация о планируемом движении денежных средств или графике платежей, визуально отображаются области, в интервале которых казначей может двигать дату платежа по заявкам без нарушений условий договора. Перемещение заявки на другую дату не требует редактирования документа. Пользователь просто «перетаскивает» заявку на другую дату. При этом автоматически пересчитывается план движения денежных средств по датам. Пользователь «перетаскиванием» может переносить заявки, как между интервалом дат, так и между местами хранения денежных средств.

Если для планирования необходима информация о неснижаемых остатках по счетам, пользователь может включить вывод этой информации, выбрав соответствующий пункт в настройках платежного календаря.

Рисунок 8. Ввод информации о неснижаемом остатке ДС в программе «WA: Финансист. Управление денежными средствами».

Для ввода данных о неснижаемом остатке денежных средств, используется специальный помощник, вызываемый по кнопке

После «нормализации» потоков денежных средств, пользователь может применить изменения в системе. После принятия изменений, график дат запланированных платежей зафиксируются в заявках.

На основании заявок можно сформировать реестр платежей или напрямую сформировать платежные поручения для отправки их в систему взаимодействия с программой «Клиент-Банк».