За последние годы в сфере российской розничной торговли образовались серьезные проблемы, заключающиеся в сокращении спроса покупателей, падению доли участия малого бизнеса и укрупнению торговых сетей и др. Закрытые павильоны на рынках и пустующие мелкие магазины сегодня стали уже привычным явлением. Предприниматели закрываются повсеместно - часть вынуждена искать более «проходимые» места, часть уходит в тень, не выдерживая возросшей нагрузки, а другие полностью прекращают свою торговую деятельность.

В 1990-е годы, после распада СССР произошла переориентация с производственной деятельности на торговую. Экономическая политика, проводимая государством, дала возможность всем желающим и имеющим хотя бы какой-нибудь капитал, начать собственный бизнес.

Если в первое время процесс развития торговли был в очень активном состоянии (широкое распространение приобрел челночный бизнес, начало появляться огромное количество разнообразных ларьков), то на сегодняшний момент времени наступила фаза укрупнения и консолидации торговых мощностей, что соответствует множеству теорий кооперации.

Основными факторами, ограничивающими развитие малых розничных организаций, по данным Центра конъюнктурных исследований ИСИЭЗ НИУ ВШЭ, являются инфляция, недостаточный спрос на продукцию, высокая стоимость арендной платы, а также давление со стороны контролирующих и надзорных органов .

Безусловно, основополагающей причиной снижения спроса в данной отрасли является смещение вектора покупательского поведения, а именно, рост сбережений граждан, сопутствующий экономии на покупках.

По данным Росстата в 2015 году оборот розничной торговли составил 27,6 трлн. рублей, что в сопоставимых ценах составляет 90% к показателям 2014 года . Данные по месяцам представлены на рис. 1.

Рис. 1. Оборот розничной торговли в январе-декабре 2015 года (млрд. рублей)

При этом наибольшее снижение, исходя из данных, наблюдается к концу 2015 года, несмотря на то, что этот период характеризует привычный рост объемов продаж в связи с приближением праздников.

Помимо вышеуказанного за последние годы образовались и другие негативные тренды, сопутствующие деятельности большинства компаний. По данным Росстата за 2015 год выросла доля организаций с 30% до 34%, которые сталкиваются с недостатком финансовых средств, 69% респондентов отмечают значительный рост конкуренции, а 50% пожаловались на высокий уровень налогообложения. Значительно увеличилось число компаний, у которых сократились инвестиции на расширение деятельности, снизилась численность работников, и сократился ассортимент товаров.

Однако стоит обратить внимание на другую тенденцию, принимающую все большие обороты. За последние 15 лет розничная торговля коренным образом изменила свой облик. Период 2000-2010 гг. можно назвать периодом складывания будущих гигантов розничной торговли, затрагивающие все рынки: продовольственных, хозяйственных, строительных товаров, электроники, рынок одежды и обуви и многие другие. За это время такие предприятия как «Магнит», «X5 Retail Group», «Auchan», «М. Видео», «Leroy Merlin», «Л`Этуаль» разработали стратегию своего развития на российских рынках, направления деятельности, методы наращивания оборота и открыли свои первые торговые площадки в крупнейших городах России.

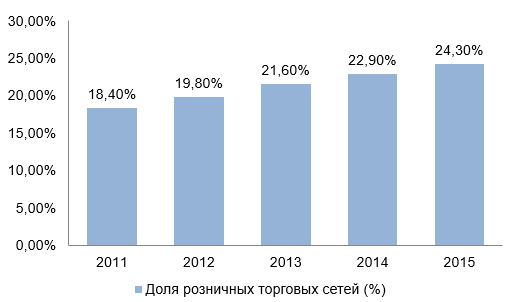

Начиная с 2010, нарастив торговый оборот, окупив первоначальные инвестиции и заявив о себе, вышеперечисленные компании зашли в регионы для организации торговли во всех уголках России. Данные о росте доли торговых сетей в российской розничной торговли представлены на рис. 2.

Рис. 2. Доля торговых сетей в обороте розничной торговли за 2010-2015 гг.

В качестве примера можно привести некоторые финансовые результаты деятельности сетевых магазинов. Крупнейшая розничная продуктовая сеть «Магнит» по итогам 2015 года нарастила чистую прибыль на 23,8% до 59,06 млрд. рублей, выручка «Дикси» увеличилась на 18,9% до 272,3 млрд. рублей, а выручка X5 Retail Group возросла на 27,3% до 804,13 млрд. рублей. При этом большинство крупных сетевых магазинов увеличили торговые площади и объемы продаж.

Если взглянуть на географию вышеуказанных магазинов, то можно обнаружить, что за период существования в рамках 15 лет эти сети из 1-2 регионов доросли до 70% российской территории. В качестве примера изучим рост торговых точек у сетей продовольственных товаров за 2014-2015 гг. Данные о количестве магазинов представлены в табл. 1.

Таблица 1. Динамика роста сетевых торговых точек за 2014-2015 гг.

|

Количество торговых точек |

||||

|

Темп прироста, % |

||||

Изучив данные, можно сделать вывод о том, что крупнейшие торговые сети ставят для себя одним из приоритетных направление развития «вширь», тем самым охватывая новые сегменты рынка, приобретающих доверие новых клиентов, а значит и получаю больше прибыли.

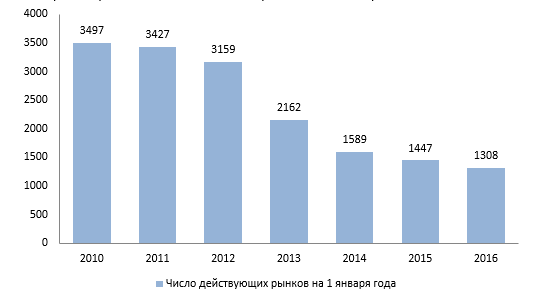

На сегодняшний день государство не стремится поддерживать некрупный вид торговли, так как доля получаемых с нее налогов минимальна. Об этом свидетельствуют и изменения в Федеральном Законе «О розничных рынках», в редакции 2014 года которого появились требования перевести все рынки в капитальные строения, в том числе сельскохозяйственные . Реализовать требования существующего законодательства очень сложно, так как арендодателю проще продать землю, на которой располагается рынок, нежели вкладывать средства в стройку.

По данным Росстата на протяжении последних 6 лет наблюдается сокращение числа действующих рынков в России. Динамика сокращения количества малых розничных продавцов за последние 6 лет представлена на рис. 3.

Рис. 3. Число действующих рынков

Руководство крупнейших торговых сетей ставит перед собой в качестве основной задачу проникновения во все регионы Российской Федерации. На примере Тульской области рассмотрим динамику изменения структуры розничной торговли, представленную на рис. 4.

Рис. 4. Динамика изменения структуры розничной торговли в Тульской области

Как мы видим, число рынков планомерно падает с каждым годом. Это подтверждает тот факт, что сетевые магазины становятся необходимой частью нашей жизни, все больше и больше покупателей стремятся приобрести необходимые товары именно в торговых розничных сетях. Но стоит проанализировать насколько хорош или плох этот процесс как для покупателей, так и для экономики страны.

Для начала изучим положительные последствия усиления роли сетевой розничной торговли. Торгово-розничные сети, включая в свой состав сотни и тысячи магазинов, вынуждены закупать огромные партии различных товаров у поставщиков. Такие объемы подразумевают возможность предоставления максимальных скидок, транспортных привилегий, льготных условий, а это значит, что торговая сеть имеет возможность предоставить покупателем товары по наиболее привлекательным ценам.

Другим не менее важным преимуществом сетевой торговли является централизация и высокий уровень управления всей коммерческой деятельностью за счет привлечения квалифицированных специалистов, позволяющая избежать многих недостатков, характерных для отдельного магазина. К примеру, торгово-розничная сеть Магнит в своем центральном офисе в Краснодаре обладает мощнейшим административным аппаратом, объединяющим первоклассных специалистов в области маркетинга, логистики, менеджмента, финансов, юриспруденции и т.д. Функциями этого аппарата является анализ российского рынка товаров, модернизация точек продаж по последним технологиям в области организации торговли, совершенствование корпоративной системы управления, изучение логистических сетей и многое другое. Данные полученные этими структурами используются в работе во всех населенных пунктах.

Также при сетевой торговле у предпринимателей возникает возможность снижения затрат на единицу товара за счет экономии на издержках по стимулированию сбыта, закупая рекламу, выгодную для своих магазинов, и относя расходы на большое количество товара.

При работе в различных регионах каждый магазин обладает возможностью ориентации привлекательного ассортимента товаров по конкурентоспособным ценам с учетом местных потребительских предпочтений для того, чтобы успешно вести конкурентную борьбу.

Помимо этого сетевые магазины обладают способностью объединить функции оптовой и розничной торговли, успешно проводят диверсификацию видов деятельности с учетом повышения эффективности и размещение товара с изменением пространства.

Работа в такой организации подразумевает карьерный рост, гибкий график работы и оплату труда, организацию различных семинаров, тренингов с целью повышения квалификации сотрудников, привлекательный социальный пакет и многое другое.

В последние годы крупнейшие сетевые магазины поставили перед собой новые задачи, связанные с частичным переходом на продажу собственно произведенных товаров. В качестве примера в продовольственной отрасли можно рассмотреть организацию выращивания сельскохозяйственной продукции торговой сети Магнит. На территории Краснодарского края были сооружены теплицы, в которых объем выращенных огуречных культур способен исключить импортную закупку данного вида продукции для реализации на территории России. Это пример организации новых рабочих мест, снижающий проблему безработицы в данном регионе, ориентации на государственную программу импортозамещения, особо актуальную в связи с последними внешнеполитическими событиями.

Безусловно, стоит рассмотреть, чем привлекательны для потребителей покупки на рынке, в маленьких фирменных магазинах. Несмотря на то, что сегодня рынки кажутся устаревшими, многие потребители приобретают отдельные виды продукции исключительно здесь.

Так, например, на рынках закупается 30% мяса, 30% картофеля, 37% верхней одежды, 32% одежды из меха, 28% всей обуви, при этом цена на продукцию ниже в среднем на 30-35%, чем за аналогичные товары в супермаркетах, а уровень порой даже выше.

Для многих предпринимателей именно рынки и ярмарки становятся стартовой точкой их бизнеса из-за относительно дешевой аренды и низких начальных затрат на развитие своего дела. Ещё более важную роль они играют на юге страны, где это практически единственный способ для фермеров выгодно продать свою продукцию.

На вопрос почему многие покупатели идут на рынок за покупкой того или иного товара чаще всего поступает ответ, что именно там продаётся продукция высокого качества или исключительно в этом месте продается товар с особыми потребительскими способностями.

Таким образом, изучив динамику развития розничной торговли в России, можно отметить, что сетевые магазины заняли лидирующие позиции в данной отрасли и на протяжении последующих лет их роль в розничной торговле непременно будет усиливаться. Это является нормальным процессом кооперации торговых процессов. Остается лишь выяснить судьбу мелких продавцов, фермерских магазинов, предпринимателей на локальных рынках. Безусловно, они полностью не прекратят свою деятельность. В конкурентной борьбе выживут лишь те, кто в течение своей торговой деятельности завоевал доверие своих покупателей, кто создал собственную клиентскую базу, кто будет способен предложить покупателю продукт с исключительно высокими показателями качества, либо товар, обладающий уникальными потребительскими свойствами, столь необходимыми для узкого круга покупателей.

Именно эту роль поставщика «особой» продукции в дальнейшем будет занимать рыночная торговля, сетевые магазины в свою очередь станут местом шаговой доступности широкого круга повседневных товаров и услуг.

Научный руководитель: Сорвина Ольга Владимировна,

доктор экономических наук,

профессор кафедры «Финансы и менеджмент»

Тульского государственного университета, Тула, Россия

Понятие, функции, виды, структура, специализация, типизация, показатели качества, методы размещения, торговый центр, факторы, влияющие на размещение розничной сети, МТБ магазинов, виды зданий магазинов, требования, предъявляемые к торговым зданиям, технико-экономические показатели зданий магазинов, пропускная способность магазина, расчет потребности в рабочих местах кассиров, пропускная способность кассового места, рабочее место в магазине, виды помещений (площадей) магазина, технологическая планировка магазина, виды технологических планировок торгового зала, требования, предъявляемые к планировке магазина, дизайн магазина, виды торгово-технологического оборудования.

Розничная торговая сеть - это совокупность розничных торговых предприятий и других торговых единиц, размещенных на определенной территории с целью продажи товаров и обслуживания покупателей.

Функции розничной торговой сети: закупка товаров; продажа товаров; транспортировка; хранение; принятие риска; финансовая деятельность; информирование рынка, получение информации о рынке; подсортировка, подработка, приведение к товарному виду.

Торговая сеть обеспечивает возможность быстро, удобно с минимальной затратой сил и времени, приобретать нужные товары и услуги, в условиях свободного выбора из широкого и глубокого ассортимента, недалеко от места работы и жилья, в удобном количестве.

Виды розничной торговой сети - характеризуются по двум признакам: стационарности и товарно-ассортиментному профилю.

По первому признаку различают 3 вида сети: стационарную (магазины); полустационарную (павильоны, палатки, ларьки, киоски); передвижную (развозная и разносная).

По второму признаку различают: смешанную (торгующую продовольственными и непродовольственными товарами на одном рабочем месте продавца); специализированную (торгующую товарами одной или двух-трех групп или комплексов); узкоспециализированную (торгующую отдельными подгруппами и видами товаров); универсальную (торгующую всеми группами или продовольственных, или непродовольственных товаров).

Структура розничной сети - это соотношение различных типов предприятий:

1) Соотношение предприятий по торговле продовольственными и непродовольственными товарами.

2) Удельный вес специализированных магазинов в общем количестве торговых предприятий.

3) Используемые формы продажи и методы обслуживания.

4) Соотношение торговых площадей, используемых для реализации отдельных групп товаров.

5) Продолжительность использования торговой площади в течение дня (режим работы).

6) Соотношение торговой площади предприятий, расположенных в отдельно стоящих и встроенных зданиях.

7) Удельный вес магазинов, обеспеченных холодильным оборудованием, в т.ч. предприятий, торгующих скоропортящимися товарами.

8) Средний размер торговой площади одного магазина.

Специализация торговой сети - это ограничение деятельности отдельных предприятий по торговле отдельными группами товаров.

Типизация - система мероприятий, направленных на отбор технически совершенных и экономически эффективных типов магазинов.

Типизация торговых предприятий включает наличие следующих показателей: торговая площадь, товарный ассортимент, форма продажи товаров.

Типизация магазинов позволяет сократить затраты на строительство, упорядочить ассортимент, обеспечить уровень обслуживания.

Показатели, характеризующие качество розничной торговой сети:

1. Плотность торговой сети - количество торговых единиц, приходящихся на 10000 жителей.

2. Обеспеченность населения розничной торговой сетью - торговая площадь, приходящаяся на 1000 жителей.

3. Доля полустационарной сети в общем количестве розничной торговой сети.

4. Уровень специализации розничной торговой сети - отношение количества специализированных предприятий торговли к общему количеству предприятий торговли к общему количеству предприятий торговли.

5. Общая численность торговых предприятий.

6. Средняя торговая площадь магазина.

7. Соотношение торговой и неторговой площади магазина.

Методы размещения розничной торговой сети:

1. Равномерный - с целью максимального приближения к населению.

2. Концентрический или ступенчатый - выделяется общегородской тип, тип жилых районов.

3. Групповой - предполагает создание торговых улиц, торговых центров.

Торговый центр - это комплекс функционально и пространственно связанных предприятий торговли, массового питания, бытового и

других видов обслуживания, который обеспечивает населению широкий выбор товаров и услуг в одном месте и экономию времени.

Факторы, влияющие на размещение розничной сети:

1. Градостроительные - величина города, функциональное зонирование территории, плотность населения, размещение мест приложения труда, административных, культурных и спортивных центров;

2. Транспортные - направление и интенсивность основных потоков движения общественного и индивидуального транспорта.

3. Социальные - возможность снижения затрат времени на посещение предприятий розничной торговли, достижения высокого уровня обслуживания.

4. Экономические - эффективность капитальных вложений, оптимальный уровень их доходности.

Материально-техническая база (МТБ) магазинов включает здания, сооружения (навесы, площадки), подъездные пути, кабельные линии, техническое оборудование (водопровод, канализация, отопление, освещение, вентиляция), технологическое и торговое оборудование, инструменты и прочий инвентарь.

Виды зданий магазинов:

1. Встроенные (в первых этажах и подвалах жилых домов и учреждений);

2. Встроенно-пристроенные:

3. Кооперированного пользования, где подвальное помещение и первый этаж занимает магазин, а второй - предприятия бытового обслуживания;

4. Отдельно стоящие.

Требования, предъявляемые к торговым зданиям: технологические, архитектурно-строительные, технические, эстетические, экономические.

Технологические требования - наличие специальных помещений для организации торгового процесса и рационального движения покупательских, товарных потоков; условия для механизации трудоемких операций, обслуживания покупателей с минимальными затратами труда и средств.

Архитектурно-строительные требования - использование современных индустриальных методов строительства отдельных помещений; возможность реконструкции и расширения отдельных помещений, наличие удобных подходов и подъездов к магазину.

Технические требования - обеспечение соответствующей оптимальности качества воздуха, освещения.

Эстетические требования - оформление и отделка помещений в соответствии с их назначением.

Экономические требования - эффективность торгового процесса, выбор условий, обеспечивающих наименьшие затраты на проектирование, строительство, эксплуатацию.

Рабочее место в магазине - это зона работы одного или группы людей, ограниченная определенной площадью и оснащенная оборудованием, предназначенным для совершения различных операций, связанных с обслуживанием покупателей (рабочее место продавца, кассира-контролера, продавца-консультанта и др.).

Требования, предъявляемые к организации и обслуживанию рабочих мест:

1. Высокий уровень технического оснащения.

2. Соответствие оборудования требованиям эргономики (психофизиологическим и антропометрическим возможностям человека в процессе труда).

3. Размещение оборудования, инструментов, товаров, упаковочных материалов в удобном для работы порядке.

4. Обеспечение безопасности труда и удобной рабочей позы.

5. Бесперебойное пополнение запасов товаров, упаковочных материалов.

6. Своевременный ремонт оборудования и инвентаря.

Виды помещений (площадей) магазина: торговые и неторговые.

В группу торговых помещений и площадей магазина включаются: торговые залы, залы кафетериев, места для продажи соков, игровых автоматов.

Неторговые помещения составляют 5 групп по признаку их назначения. Первую группу неторговых помещений составляют помещения и площади для приемки, хранения и подготовки товаров к продаже. Ко второй группе относятся помещения хозяйственного обслуживания оперативных процессов: хранения тары и упаковочных материалов, запасного оборудования, инструментов, прочего инвентаря, спецодежды, мастерские для ремонта тары и оборудования, ремонтно-декорационная мастерская, камера для мусора и др.).

Третья группа - административно-бытовые помещения. Четвертая группа - технологические помещения. Пятую группу составляют коридоры для перемещения товаров и движения работников магазина.

Технологическая планировка магазина - это совокупность всех помещений магазина в определенной взаимосвязи, позволяющей обеспечить рациональную организацию оперативных процессов. Планировка формирует пути, траектории движения людей и товаров.

Введение

В настоящее время в регионах Российской Федерации такой сектор экономики, как розничная торговля, находится в стадии стремительного роста. За последние годы на отечественном розничном рынке появились десятки торговых сетей. Развиваясь с 1994 года, сетевая торговля охватила значительную географическую площадь и стала едва ли не движущей силой увеличения товарооборота потребительских товаров во всей стране.

Самым активным периодом развития российского сетевого ритейла аналитики называют период 2007-2009 гг. Именно в эти годы наблюдалась наибольшая активизация деятельности продуктовых компаний на российском рынке, складывалась система сетевых хозяйственных связей.

К концу 2009 года произошло завершение формирования основных форматов российской торговли, появились мультиформатные (работающие сразу в нескольких форматах) сети. Изначально ведущие торговлю только в Москве и Санкт-Петербурге, крупные ритейлеры начали активную региональную экспансию, развиваясь, совершенствуя свою систему товароснабжения, и к началу второго десятилетия 21 века ритейл стал одной из наиболее развитых российских торговых отраслей.

Столь бурное развитие продуктовых сетей в России аналитики связывают, прежде всего, с ростом экономики страны: высокие цены на неочищенную нефть и природный газ, основные экспортные товары, а также высокий спрос на них в стране. Растущая экономика поддерживается ростом уровня доходов и расходов россиян. Сейчас в России все сетевые продуктовые магазины делят на шесть форматов по типу торговли в них:

1. Супермаркеты

2. Гипермаркеты

3. Кэш энд Керри

4. Дискаунтеры

5. Магазины «у дома»

6. Гастрономы класса премиум и суперпремиум

По оценкам РБК, в середине 2011 года в России работало около 140 продуктовых сетей всех форматов с различными системами товароснабжения. И сейчас количество сетей продолжает неуклонно расти. Кроме того, помимо значимых федеральных игроков отрасли о своём намерении выйти на российский розничный рынок в 2005-2009 гг. объявили несколько мировых лидеров в области ритейла http://inpit.ru/.

Иными словами, российский рынок розничной торговли сегодня находится в состоянии динамичного развития, на нем наблюдается высокая конкуренция между торговыми сетями. Рационально используя существующие системы товарного снабжения, они предлагают широчайший ассортимент товаров на любой вкус, всё больше завоёвывая лояльность потребителей.

Сущность сетевой торговли и динамика развития розничных сетей

Как известно, торговой сетью называется совокупность размещенных на определенной территории торговых предприятий, находящихся под общим управлением. Неудивительно, что сети приобрели такую популярность среди покупателей, ведь они обеспечивают возможность совершать покупки товаров и получать услуги максимально быстро и удобно. Это достигается за счет предоставления широкого выбора из ассортимента представленных в торговой сети товаров, а также близости расположения торговых точек, входящих в торговую сеть, к месту работы или проживания потребителей. Розничная торговая сеть создается для осуществления закупок, транспортировки, хранения и продажи товаров, а также ведения финансовой и информационной, в том числе связанной с рекламой, деятельности.

Торговые предприятия, входящие в сеть, могут осуществлять продажи в традиционной форме - через прилавки, а также в форме самообслуживания, продажи по образцам, продажи с открытой выкладкой, по телефону, с использованием автоматов, по каталогам, через Интернет.

Торговая розничная сеть может включать в себя магазины различных форматов. В Российской Федерации, как уже отмечалось выше, развиты следующие форматы:

1) Супермаркеты - крупные универсальные магазины самообслуживания, предлагающие до 35000 наименований товара. Супермаркеты реализуют в основном продовольственные товары (фактически полный ассортимент продуктов питания и напитков) и ограниченный ассортимент непродовольственных товаров (как правило, это бумажные изделия для домашнего хозяйства, мыла, порошки для стирки и мойки посуды, предметы санитарии и гигиены, книги в бумажных обложках, комнатные цветы и растения и т.д.).

2) Гипермаркеты - розничные магазины, объединяющие в себе принципы магазина самообслуживания и магазина, разделённого на торговые отделы. От супермаркета гипермаркет отличается большим размером торговой площади (от 10000 м 2) и значительно расширенным ассортиментом (от 40000 до 150000 наименований товара). Гипермаркеты реализуют непродовольственные товары наряду с продовольственными: продукция непищевого назначения в гипермаркетах составляет 35-50 % общего ассортимента.

3) "Кэш энд Керри " - магазины самообслуживания, которые предоставляют покупателям возможность приобретать различные товары оптом и в розницу, за наличный расчёт. "Кэш энд Керри" предлагают покупателям широкий ассортимент хозяйственно-бытовых товаров. Магазины работают по нескольким прайс-листам, в зависимости от объёма покупки. Основными клиентами магазинов такого формата являются оптовые и мелкооптовые покупатели, поэтому оформление покупки предполагает заключение договоров.

4) Дискаунтеры - магазины с узким ассортиментом и минимальным набором услуг для покупателей, с довольно низкими ценами. Дискаунтеры - магазины эконом-класса; управление таким магазином направлено на снижение издержек за счёт минималистского исполнения торгового зала, упрощённой выкладки товаров, снижения количества работающего персонала и ограничения ассортимента, который должен продаваться достаточно большими партиями за счёт низких цен.

5) Магазины «у дома» - небольшие магазины, предназначенные для обеспечения текущих потребностей живущих неподалёку покупателей. Зачастую они располагаются непосредственно в самом доме, на его первом этаже. Ассортимент такого магазина должен быть максимально сбалансированным и состоять из товаров повседневного спроса, поскольку покупки «рядом с домом» совершаются ежедневно и включают в себя основные товары потребительской корзины.

6) Магазины класса «Премиум» и «Супер-премиум» - магазины с расширенным ассортиментом товаров высокого качества, включающим в себя деликатесные и экзотические товары, реализуемые по высоким ценам. Магазины данного формата отличаются элитным торговым оборудованием, торговым залом со специальными дизайнерскими решениями и содержат иногда собственные кафе, бары и стойки для пробы продуктов Брагин Л.А. Розничная торговля: современные тенденции и перспективы развития. - М.: ГОУ ВПО «РЭА им. Г.В. Плеханова», 2009. - С. 100.

На 2006 год ситуация с форматами магазинов в Российской федерации выглядела следующим образом:

Рис. 1. Доля магазинов различных форматов на рынке розничной сетевой торговли в РФ в 2006 г.

Из рисунка 1 видно, что самыми популярными форматами в 2006 году стали два формата: «гипермаркет» и «дискаунтер», их доли рынка 39% и 33% соответственно. Значительно уступали им «супермаркеты», занимая 20% сетевого рынка. А на долю остальных форматов в рыночной доле сетевых игроков приходилось всего лишь 8%. «Магазины у дома» обладали маленькой площадью, что являлось очень неудобным для покупателей, к тому же там ограниченный ассортимент. «Кэш энд керри» и «гастрономы класса премиум и суперпремиум» имели очень низкий уровень развития, т.к. они - самые «молодые» форматы сетевой торговли в России http://inpit.ru/.

Следует сказать, что по состоянию на сегодняшний день положение вещей фактически не изменилось.

Рис. 2. Динамика и структура прироста торговых площадей 90 крупнейших ритейлеров России.

По итогам 2010 года набольшую долю в структуре торговых площадей продолжают занимать дискаунтеры и гипермаркеты. Что касается формата «супермаркет», то на рынке продолжается процесс изменения концепции, основными элементами которой являются повышение доли свежих продуктов и сокращение доли непродовольственных товаров. Кроме того, некоторые ритейлеры отказываются от развития данного формата и закрывают или переформатируют свои супермаркеты в дискаунтеры. Возможности развития формата «магазин у дома» для федеральных сетей практически отсутствуют, а франчайзинговые проекты пока носят ограниченный характер Бурмистров М. Тенденции розницы // Мнение, 2011, №1.

Соответственно, наиболее жёсткая конкуренция развернулась в сфере дискаунтеров, супермаркетов и гипермаркетов, и главными её участниками являются торговые сети, представленные в таблице 1 - самые известные на сегодняшний день российские ритейлеры.

Табл. 1. Ранжирование крупнейших торговых сетей России по цитируемости в СМИ в 2010-2011 гг.

Эти компании являются на сегодняшний день лидерами в области различных экономических показателей http://torgrus.com/.

В частности, по общему количеству магазинов ведущими в стране являются два игрока: краснодарская компания ООО «Магнит», работающая в формате дискаунтеров (магазины «Магнит») и компания X5 Retail Group, развивающая разные форматы торговли (магазины Пятёрочка, Перекрёсток, Меркадо-Суперцентр). Эти же сети являются лидерами в области выручки.

Рис. 4. Выручка ТОП-10 сетей, млрд. долл Бурмистров М. Тенденции розницы // Мнение, 2011, №1.

Т.е., исходя из данных, можно сказать, что на вершине списка крупнейших сетей находятся такие игроки рынка, как X5 Retail Group, Магнит, Auchan Group, Седьмой континент, реализующие продовольственные товары. В то же время, по данным ФСГС РФ, темп роста розничных продаж по продовольственным товарам в 2009 г. был значительно ниже, чем в предыдущие периоды: оборот продовольственных товаров увеличился всего на 12,3 %, тогда как оборот непродовольственных товаров - на 17,6%.

Дело в том, что в соответствии с общим ростом российского потребительского рынка растет и меняется в сторону западных стандартов потребления структура потребительской корзины россиян: доля продовольственных товаров уменьшается, в то время как доля потребительских услуг и доля непродовольственных товаров растет. Доля пищевых продуктов в потребительской корзине среднестатистического россиянина снизилась с 45% в 2002 г. до 35% в 2010 г. Неслучайно из 14 крупнейших сетей РФ почти половина являются ритейлерами в области непродовольственных товаров http://torgrus.com/.

В связи с приобретением популярности среди покупателей, торговые сети начали активную географическую экспансию. Однако сейчас основным средоточием сетевой торговли всё ещё являются Москва и Санкт-Петербург.

Столица остается самым важным регионом для развития сетевой торговли. Именно отсюда осуществляется основная экспансия национальных сетей, здесь впервые начали работать иностранные сети, здесь же апробируются новые форматы и технологии. На сегодняшний день в столице действует порядка 60 продовольственных и 50 непродовольственных розничных торговых сетей различных размеров, свыше 70 торговых центров, более половины которых отвечают всем современным требованиям http://inpit.ru/.

Санкт-Петербург не отстаёт от своего собрата-мегаполиса: доля сетевых продуктовых магазинов в структуре розничного ритейла в нём составляет более 60 % Лобановский А. Торговые сети: кто контролирует Петербург // Деловой Петербург, 2010, №7.

Что касается регионов, то по данным аналитиков «РосБизнесКонсалтинг», несмотря на небольшое пока количество сетей, развитие продуктового ритейла в них проходит быстрее, чем когда-то развивалось в Москве и Санкт-Петербурге. Эксперты это объясняют рядом причин: более совершенные бизнес-модели; более дешёвые и длительные кредиты; опыт развития федеральных компаний. Это приводит к тому что, прирост оборота сетевой торговли в регионах выше, чем в столичных городах, причём основной рост обеспечивают компании, работающие в одном или нескольких регионах России. Однако темпы экспансии торговой «паутины» сдерживаются рядом социально-экономических и этнических факторов, которые являются специфичными для отдельных регионов России и которые делают национальный рынок крайне неоднородным по уровню урбанизации населения.

Поэтому в отдельных уголках страны рынок остается дискретным, тогда как в городах небольшие магазины быстро уступают место крупноформатной рознице, а покупательские привычки граждан становятся все более «западными». Торговая экспансия сетей только началась, и, принимая во внимание обширную географию России, можно смело сказать, что им есть, куда расти и где совершенствоваться Магомедова А. Розничные сети завоёвывают региональный рынок // Продвижение продовольствия. Prod&Prod, 2010, №2.

Натиск со стороны зарубежных компаний требует от отечественных ритейлоров (розничных продавцов) использования новых методов торговли и эффективных технологий. Для иностранных компаний рынок России в высшей степени привлекателен по своим масштабам и возможным доходам. Эти компании имеют преимущества не только в новейших формах, методах, технологиях, но и в крупных инвестициях. Известные транснациональные корпорации Wal Mart, Aldi, Carrifour контролируют в отдельных странах мира от 60-90% розничного товарооборота.

Поэтому сеть отечественных ритейлоров вынуждена активно использовать элементы маркетинга в целях гибкой адаптации к зарубежным конкурентам и рыночным переменам. Положительный опыт дает работа компании "Вимм Билль Данн" в области организации мерчандайзинга в торговых сетях магазина "Седьмой континент". Только за 2003 г. компании удалось увеличить оборот в 6 раз.

Как мировой, так и российский опыт подтверждают, что объединение магазинов в единую сеть - самый эффективный путь развития розничной торговли. В Европе сетевая торговля контролирует 70-75% розничного товарооборота, а в России - на уровне 20-30%.

По мнению экспертов, торговая сеть может быть эффективна тогда, когда в нее входят 20 магазинов.

Сегодня состав всем известных сетей "Пятерочка" насчитывает 69 универсамов "эконом-класса", в сети магазинов "Перекресток" входит 46 объектов торговли, "Копейка" - более 20 магазинов, "Кнакер", "Седьмой континент" - более 15, "Рамстор" - более 12 .

В России активно развиваются сети магазинов и меньшей площадью - до 400 кв.м -это "Кнакер", "Дикси", "Пятерочка", "Авоська".

Преимущества сетевой торговли очевидны: известно, что крупные поставщики всегда стремятся работать с крупными клиентами. Поэтому закупочные цены, условия поставки для центрального офиса сетевой торговли всегда более привлекательны, чем для любой изолированной торговой точки.

Централизация коммерческой деятельности в сетевой торговле позволяет избежать многих недостатков, которые характерны для отдельного магазина. Изолированному магазину "не по деньгам" сформировать привлекательный ассортимент по конкурентоспособным ценам.

Ориентировочное построение центрального офиса сетевой торговли приведено на рис. 7.3.

Рис. 7.3.

Торговая сеть характеризуется современными формами обслуживания, главным признаком которых является формат магазина -совокупность характеристик магазина, определяющая ассортимент, размер торговой площади, формы и методы обслуживания клиентов.

Условно форматы можно подразделить по торговой площади:

- - на мини-маркеты (бентамы) - 90-400 кв. м;

- - универсамы, супермаркеты, дискаунтеры - 400-3000 кв. м;

- - гипермаркеты - свыше 300 кв. м.

Супермаркет - универсальный магазин торговой площадью более 400 кв. м, реализующий широкий ассортимент, более 5000 наименований, в режиме высокого сервиса обслуживания клиентов.

К классическим супермаркетам можно отнести магазины торговых домов "Перекресток", "Седьмой континент", "БИН", "Азбука вкуса". Они характеризуются большим ассортиментом (5000-12 000 наименований), хорошим качеством обслуживания, ценами выше, чем в обычных магазинах, с высокой торговой наценкой в пределах 30%.

Как правило, супермаркеты ориентированы на покупателей со средним достатком.

Формату "экономичного" супермаркета больше соответствуют супер- и гипермаркеты "Рамстор", "Патерсон", цены в которых несколько ниже, чем в "классических".

К "мягким" супермаркетам относятся магазины сетей "Мини-перекресток", "Копейка", "Авоська". Главная миссия такого магазина заключена в обеспечении покупателей качественными товарами по доступным ценам товаров несколько ограниченного ассортимента (1500-2000 наименований). При этом предусмотрено минимум персонала, упрощенная выкладка, ограниченный сервис.

В мире накоплен богатый опыт функционирования сетей магазинов розничной торговли через магазины формата дискаунтера.

Дискаунтер - розничный продовольственный магазин, представляющий сокращенный вариант супермаркета как с точки зрения размещения объекта, так и применительно к ассортименту, торговым технологиям, ценам, сервису.

Главная идея диска унтера - максимально низкие цены при гарантированном качестве товаров и простоте обслуживания. Это становится возможным в режиме комплексного обеспечения со стороны дистрибьюторского центра, обеспечивающего сразу несколько торговых точек по низким закупочным ценам, гарантированным ассортиментом. В результате происходит значительное снижение затрат на содержание управленческого персонала.

Столичное правительство после преобразования множества оптовых рынков в торговые центры ставку сделало именно на формат диска унтера.

Можно выделить два типа диска унтеров.

Первый тип - это традиционные диска унтеры, обеспечивающие покупателей минимально достаточным ассортиментом в режиме поточной технологии. К этому типу можно отнести дискаунтеры "Пятерочка", "Мини-перекресток".

Второй тип отличается более современным оборудованием торгового зала, его дизайна, маркетинговыми решениями по продвижению продуктов. К этому типу относятся дискаунтеры сетей "Копейка", "Спар". В данном формате активно используются маркетинговые коммуникации по организации дегустаций, рекламных кампаний и других промоакций со стороны мерчандайзеров поставщиков готовой продукции, но при этом сохраняются доступные цены.

Например, работа диска унтеров сетей "Копейка" основана на адаптации к условиям функционирования торговой технологии сетевой компании "ALDI". Все холодильное и кассовое оборудование приобретается из числа бывшего в употреблении, благодаря чему экономится более 40% стоимости комплекта оборудования. Это дает возможность магазину устанавливать довольно низкие цены.

Практика показала, что характерными признаками работы дискаунетеров являются:

- o централизация управления закупками и доставкой товаров до пунктов продаж;

- o ограничение ассортимента товарных групп товарами повседневного спроса;

- o отсутствие в магазинах складов, операций по приемке доставляемой продукции с центрального склада;

- o простота торгового процесса и самообслуживание;

- o полная взаимозаменяемость торгового персонала при минимальном количестве сотрудников дискаунтера.

Гипермаркет - это универсальный магазин с торговой площадью более 5000 кв. м, который продает товары широкого ассортимента (продовольственные и непродовольственные) преимущественно методом самообслуживания.

Примером гипермаркета может служить сеть магазинов турецкой компании "Рамэнка", которая в Москве в 2000 г. построила первый гипермаркет. Сегодня число подобных гипермаркетов значительно выше, они функционируют как крупные торговые комплексы самообслуживания с умеренной торговой наценкой в пределах 15%. Здесь по умеренным ценам предлагаются различные продукты питания и промышленные товары более 30 000 наименований. Кроме того, гипермаркеты компании "Рамэнка" имеют собственные пекарни, поэтому покупателей всегда радует свежая выпечка.

В гипермаркете "Рамэнке" из 20 000 кв. м торговой площади под основной продовольственный зал отведено 7000 кв. м, а остальную часть занимают многочисленные торговые точки других европейских компаний, кафе, бары. Ежедневно через кассовые аппараты проходят свыше 10 000 человек, а в праздники бывает и более 25 000.

Для гипермаркетов характерными являются регулярные сезонные распродажи с 30-50%-ными скидками, рекламно-развлекательные шоу с розыгрышами чеков, бесплатных призов, конкурсами.

С 2000 г. к строительству гипермаркетов подключилось и правительство Московской области, выделив в рамках целевой программы "Губернаторское кольцо" 20 крупных земельных участков под строительство торговых комплексов.

Необходимо отметить, что в основе сетевой торговли используется система франчайзинга.

Франчайзинг (дословный перевод - "льготное предпринимательство") представляет форму длительного коммерческого сотрудничества нескольких фирм, в рамках которого фирма-франчайзер передает права на продажу своих товаров и услуг другой фирме - франчайзи, получающей одновременно и права на использование торговой марки, маркетинговых технологий, стандартов обслуживания, фирменного дизайна и деловой репутации франчайзера.

Система франчайзинга в сетевой торговле представлена на рис. 7.4.

Рис. 7.4.

Как видно из рис. 7.4, сбытовую сеть возглавляет компания франчайзера, которая через заключенный контракт-франшизу получает права на организацию торговли через созданную сеть магазинов.

Франчайзи является независимым хозяйствующим субъектом, который в рамках договора франшизы обязан соблюдать стандарты качества продукции, технологии производственных и обслуживающих операций. При этом франчайзер оставляет за собой право контроля над принятыми обязательства в рамках франшизы.

Система франчайзинга выгодна для всех участников договора. Франчайзер в высшей степени заинтересован в увеличении объема реализации, не требующего при этом крупных капиталовложений. Для франчайзи работа под маркой всем известной торговой сети является гарантией "выживания" бизнеса и мотивацией его развития. По статистике известно, что среди независимых торговых компаний выживают на рынке только 15%, тогда как среди франчайзинговых малых предприятий успешно развиваются каждые 7 из 8 компаний.

Для франчайзера при развитии сетевой торговли есть риск возможной конкуренции со стороны новых франчайзи, которых обучили и посвятили в секреты корпоративных ноу-хау.

В России система франчайзинга имеет все предпосылки для быстрого развития. Любая фирма, которая собирается выступить в роли франчайзера, должна помнить, что при создании торговой сети важно учитывать следующие критерии.

Изначально, фирме-франчайзеру необходимо обладать популярным брендом. Но на нашем рынке далеко не все компании имеют действительно хорошо раскрученную торговую марку, тогда как именно бренд является нематериальным активом, аренда которого приносит его владельцу доходы в виде "марочного капитала".

Фирме-франчайзеру также необходимы апробированные на практике торговые технологии и методы высококачественного менеджмента. Величина доходов должна быть достаточной, чтобы вернуть вложенный капитал и укрепить корпоративное влияние в сегментах сбыта.

В сфере торговли используются два варианта франчайзинговых сетей: товарный франчайзинг и франчайзинг бизнес-формата.

В условиях товарного франчайзинга франчайзи становится самостоятельным продавцом товара на закрепленной территории и эксклюзивным представителем торговой марки франчайзера. Основным условием данной сделки является то, что франчайзи обязуется закупать товар только у франчайзера и полностью отказывается от реализации аналогичных товаров других фирм-производителей, которые могут составить конкуренцию. Эта система франчайзинга активно используется у компаний-производителей и оптовых торговцев. На рынке России в рамках торгового франчайзинга успешно функционируют сети компании "Монарх", "Эконика" - торговля обувью.

Более затратной системой франчайзинга является франчайзинг бизнес-формата. По такому типу развиваются сети "Макдональдс", "Седьмой континент", "Копейка". В этом случае от франчайзи требуется высокое мастерство и четкое следование установленным стандартам качества, торговым технологиям, системе распределения и продвижения, а также стандарту сервисного обслуживания. Должна быть соблюдена регламентация всех операций, начиная с поиска места под магазин и заканчивая должностными инструкциями для каждого исполнителя.

Франчайзинг бизнес-формата понимается как единая организационная структура, которая является типичной для любого магазина торговой сети с включением фирменной одежды, корпоративной культуры и социальной ответственности перед клиентами.

Данное разделение системы франчайзинга в высшей степени условно, так как на практике наблюдается смешение основных элементов этих систем.

При создании системы франчайзинга франчайзер исполняет следующие функции:

- o исследование рынка и выбор места расположения будущей торговой точки в различных регионах страны с учетом перспективы развития сетевой торговли на ближайшие 5 лет;

- o разработку и планирование торговых помещений с учетом основных стандартов компании-франчайзера с использованием корпоративных технологий, рабочих чертежей по ремонту и перепланировке торговой площади с гибким применением элементов лизинга;

- o оказание компаниям-франчайзи деловых консультаций в области планирования бизнеса, разработки разделов типового контракта-франшизы;

- o разработку инструкций по алгоритму действий и выполнению операций, а также стандартов торговли для компании-франчайзи. Предлагаются формы отчетности, направления политики "найма" исполнителей, их мотивации;

- o создание комплексной программы подготовки и переподготовки руководителей, а также обучения исполнителей компании-франчайзи в целях успешного тиражирования технологий и ноу-хау корпоративного бизнеса. Во многих случаях создаются учебные центры по подготовке продавцов. Обучение продавца-консультанта со средним специальным образованием составляет 5-7 дней. По таким программам обучаются в режиме стажировки старшие менеджеры торговых залов, бухгалтера, кассиры, мерчандайзеры, промоутерыв целях успешной организации рекламных акций. Для управляющего предусмотрена стажировка в действующем магазине сети.

Для успешной работы франчайзинговой сети за каждым франчайзи закреплен менеджер головной компании, который консультирует, контролирует и оказывает оперативную помощь. При этом предлагаются маркетинговые планы развития торговли и рекомендации по рекламе, выкладке образцов в торговом зале и эффективные акции стимулирования торговли.

Для каждого франчайзера важно, чтобы основные участники торговой сети регулярно в течение 3-5 лет проходили переподготовку на платной основе.

Сетевая торговля в России подтвердила свою жизнеспособность. Это было достигнуто в результате централизации управления системами закупок и сбыта; равноправного партнерства всех участников сети; использования стратегий проникновения на рынок; маркетинговых форм и методов организации торговли и стимулирования продаж.

В целом для развития франчайзинга в стране сложилась благоприятная ситуация, в которой уверенно побеждают цивилизованные формы торговли, а также четкая ориентация на запросы покупателей.

Главная задача сегодня - это подготовка квалифицированных кадров в области сетевой торговли, способных поднять национальную экономику на более высокий уровень.

Последние десятилетия характеризуются бурным развитием новых форм коммерческих организаций, не соответствующих традиционному представлению о построении и управлении компаниями. Для них характерны высокая гибкость, специализация и упор на управление взаимоотношениями и связями. Для сферы товарного обращения особенно характерны элементы сетевой экономики.

Сетевая экономика в докладе Европейской комиссии определяется как «среда, в которой любая компания или индивид, находящиеся в любой точке экономической системы, могут контактировать легко и с минимальными затратами с любой другой компанией или индивидом по поводу совместной работы, для торговли, для обмена идеями и ноу-хау или просто для удовольствия» 1 .

Несмотря на то, что терминология появилась 25 лет назад, явление сетевой экономики, сети, сетевой организации для рынка России достаточно повое.

Сетевая организация есть промежуточная форма между рынком и иерархией. Межфирменная кооперация способствует снижению трансакционных издержек, связанных с получением информации, осуществлением контроля.

Классик маркетинга Ф. Котлер говорит о сетевой организации, как о коалиции взаимозависимых специализированных экономических единиц со своими целями (независимые фирмы или автономные организации), которые действуют без иерархического контроля, однако они все задействованы в системе с общими целями через многочисленные горизонтальные связи, взаимную зависимость и обмен.

Для сети магазинов сферы розничной торговли характерны признаки, приведенные в табл. 14.2. Развитие сете-

Таблица 14.2

Систематизация основных черт торговой сети

|

Обобщающие характеристики сети |

Специфические черты, выделяемые различными учеными |

|

|

1 Status Report on European Telework: Telework 1997 // European Commission Report, 1997.

вой формы управления торговлей осуществляется в рамках партнерства на горизонтальном уровне.

Все партнеры в системе ритейлинга скреплены юридическими (контрактными) обязательствами, где согласно их договоренностям прописаны вопросы распределения прибыли, ответственности, совместного использования ресурсов. Партнер заинтересован в поиске и привлечении клиентов по своему направлению, так как получает за это процент прибыли, но помимо этого получает и стабильный доход от участия в партнерстве.

Развитие сетевой формы управления торговлей осуществляется в рамках партнерства на горизонтальном уровне.

Сеть розничных магазинов представляет собой организационную форму внутриотраслевой кооперации на регулярной основе для достижения коммерческих целей. Данная форма сетевой кооперации позволяет сохранять стимулы к развитию, сочетая интенсивное сотрудничество в тех направлениях, где оно приводит к совместной пользе.

Специфика розничной сетевой торговли заключена в интеграции малых предприятий, специализированных на определенном ассортименте связанных и взаимодополняемых товаров и локализованных географически. Между участниками малого кластера (группы) заключается многостороннее соглашение, предполагающее создание юридического лица или действующее в рамках взаимодействия участников (прописывается распределение выручки согласно вкладу каждого из них). Кластер объединяет ресурсы участников и контролирует качество обслуживания клиентов. Создается централизованная система управления снабжения, запасами и сбытом, позволяющая обеспечить удовлетворение потребностей традиционных клиентов и рынка в целом.

Поэтому объединение в подобные кластеры бизнеса - единственный способ сохранения малых фирм в условиях глобализации и возрастающей конкуренции. Каждый участник получает преимущества и возможность устойчивого, эффективного функционирования в условиях рынка.

Натиск со стороны зарубежных компаний требует от отечественных ритейлоров использования новых методов торговли и эффективных технологий.

Сетевая форма кооперации отечественного ритейлинга, позволяет:

- повысить адаптационную гибкость к факторам внешней среды;

- расширить номенклатуру оказываемых услуг, повысить их качество;

- увеличить материальные, финансовые и кадровые ресурсы за счет их объединения;

- реализовать стратегически важные бизнес-проекты, которые были недоступны для отдельных участников;

- укрепить конкурентные позиции относительно более крупных субъектов рынка.

Централизация коммерческой деятельности позволяет сетевой торговле избежать многих недостатков, которые характерны для отдельного магазина. Изолированному магазину «не по деньгам» сформировать привлекательный ассортимент по конкурентоспособным ценам.

Торговая сеть характеризуется современными формами обслуживания.

Главным признаком формы обслуживания является формат магазина. Формат магазина - совокупность характеристик магазина, определяющая ассортимент, размер торговой площади, формы и методы обслуживания клиентов.

Необходимо отметить, что в основе сетевой торговли лежит система франчайзинга.

Франчайзинг представляет собой форму длительного коммерческого сотрудничества нескольких фирм, в рамках которого фирма-франчайзер передает права на продажу своих товаров и услуг другой фирме - франчайзи, - получающей одновременно права на использование торговой марки, маркетинговых технологий, стандартов обслуживания, фирменного дизайна и деловой репутации франчайзера. Основа для взаимодействия в рамках франчайзинга является франшиза.

Франшиза представляет собой комплекс исключительных прав, состоящий из права действовать под фирменным наименованием и (или) коммерческим обозначением франчайзора, права на товарные знаки, торговые марки и т.д., права пользоваться коммерческой информацией, принадлежащей франчайзеру.

Одним из первых примеров делового франчайзинга в России было открытие первого ресторана быстрого обслуживания мировой франчайзинговой системы McDonald’s. Сегодня можно наблюдать активное развитие этой франчайзи, открытие новых закусочных на территории всей страны.

Следует выделить еще одну компанию, занимающуюся деловым франчайзингом. Это российско-венесуэльское предприятие «Росинтер». Под его ведением находится такие рестораны, как «Комбис», «Ростикс», «Патио Пицца», «Ар- тистико», «Сайта Фе», «Америкэн Бар & Гриль».

Франчайзинговая сеть - форма сетевой кооперации франчайзодателя (крупной известной торговой компании, обладающей действующей операционной цепочкой), с франчайзополучателями - малоизвестными компаниями. Технология создания сети предусматривает передачу первой стороной на коммерческой основе второй стороне лицензии на производственные и управленческие, маркетинговые технологии, ноу-хау и товарные знаки. Франчайзодатель оказывает партнерам услуги в виде поставок уникального оборудования, в организации торговой сети, рекламы, подготовке персонала, стандартизации качества продуктов и услуг, получая за эго постоянную компенсацию, оговоренную в контракте, и оплату соответствующих товаров и услуг.

Компания-франчайзи является независимым хозяйствующим субъектом, который в рамках договора франшизы обязан соблюдать стандарты качества продукции, технологии производственных и обслуживающих операций. При этом франчайзер оставляет за собой право контроля над принятыми обязательства в рамках франшизы. Система франчайзинга приносит выгоду всем участникам договора. Для франчайзи работа под маркой всем известной торговой сети является гарантией выживания бизнеса и сильной мотивацией его развития. По данным статистики среди независимых торговых компаний выживают на рынке только 15%, тогда как среди франчайзинговых малых предприятий успешно развивается каждое седьмое из восьми.

Франчайзер как инициатор создания корпоративной сети в высшей степени заинтересован в увеличении объема реализации, не требующего при этом крупных капиталовложений. Фирма-франчайзер должна иметь апробированные на практике тиражируемые торговые технологии и методы управления торговым бизнесом с включением высококачественного менеджмента. Величина доходов должна быть достаточной, чтобы вернуть вложенный капитал и укрепить корпоративное влияние в сегментах сбыта. Для франчайзера при развитии сетевой торговли есть риск возможной конкуренции со стороны новых франчайзи, которых обучили и посвятили в секреты корпоративных ноу-хау.

В России система франчайзинга имеет все предпосылки быстрого развития. Любая фирма, которая собирается выступить в роли франчайзера должна помнить, что при создании торговой сети важно учитывать многие факторы.

Изначально фирме-франчайзеру необходимо обладать популярным брендом. Но на нашем рынке далеко не все компании имеют действительно хорошо раскрученную торговую марку. Именно бренд является нематериальным активом, аренда которого приносит его владельцу доходов в виде «марочного капитала».

При создании системы франчайзинга франчайзер исполняет следующие функции:

- исследование рынка и выбор места расположения будущей торговой точки в различных регионах страны с учетом перспективы развития сетевой торговли на ближайшие пять лет;

- разработка и планирование торговых помещений с учетом основных стандартов компании-франчайзера с использованием корпоративных технологий, рабочих чертежей по ремонту и перепланировке торговой площади с гибким применением элементов лизинга;

- оказание компаниям-франчайзи деловых консультаций в области планирования бизнеса, разработки разделов типового контракта-франшизы;

- разработка инструкций но алгоритму действий и выполнению операций, а также стандартов торговли для компании-франчайзи. Предлагаются формы отчетности, направления политики найма исполнителей, их мотивации;

- создание комплексной программы подготовки и переподготовки руководителей, а также обучения исполнителей компании-франчайзи в целях успешного тиражирования технологий и ноу-хау корпоративного бизнеса.

Для успешной работы франчайзинговой сети за каждым франчайзи закреплен менеджер центрального офиса, который в свою очередь консультирует, контролирует и оказывает оперативную помощь. При этом предлагаются маркетинговые планы развития торговли и рекомендации по рекламе, выкладке образцов в торговом зале и эффективные акции стимулирования торговли.