Р.А. Андруцкий

Главный экономист по бизнес-планированию ТОО «НИИ ТК» , магистр экономики

Журнал «Учет и финансы», № 7 за 2008 год

Баланс (‘000 у.е.)

|

Активы |

Обязательство и капитал | ||

|

Краткосрочные активы |

Краткосрочные обязательства | ||

|

Денежные средства и их эквиваленты |

Краткосрочные финансовые обязательства | ||

|

Краткосрочная дебиторская задолженность |

Краткосрочная кредиторская задолженность | ||

|

Прочие краткосрочные обязательства | |||

|

Прочие краткосрочные активы |

Долгосрочные обязательства | ||

|

Долгосрочные активы |

2 833 000 |

Долгосрочные финансовые обязательства | |

|

Долгосрочная дебиторская задолженность |

Капитал |

1 723 000 |

|

|

Основные средства |

Выпущенный капитал | ||

|

Нематериальные активы | |||

|

Прочие долгосрочные активы |

Нераспределенный доход (непокрытый убыток) | ||

|

Баланс |

3 198 000 |

Баланс |

3 198 000 |

Отчет о прибылях и убытках (‘000 у.е.)

|

Доход от реализации | |

|

Себестоимость реализации, в т.ч. | |

|

Операционные расходы | |

|

Амортизация | |

|

Административные расходы | |

|

Маркетинговые расходы | |

|

Прибыль от операционной деятельности | |

|

Расходы на выплату процентов | |

|

Прибыль (убыток) до налогообложения | |

|

Расходы по КПН, 30% | |

|

Итоговая прибыль (убыток) за период |

На первом шаге определим NOPAT, используя данные Отчета о прибылях и убытках. Затем при последующих вычислениях используем информацию баланса. На втором шаге рассчитаем ACE . Для этого к капиталу прибавляются процентные обязательства компании. Далее определяется WACC с учетом налогового щита на заемный капитал. И на четвертом шаге рассчитываем EVA.

1. NOPAT = 535 000 − 123 000 = 412 000 у.е.

2. ACE = 1 723 000 + 850 000 + 275 000 = 2 848 000 у.е.

3. WACC = 0.37 × 12% + 0.63 × 14.7% × (1 − 0.3) = 11%

4. EVA = 412 000 − 11% × 2 848 000 = 100 903 у.е.

Полученный показатель EVA > 0, то есть компания создает добавленную экономическую стоимость акционерам.

Выводы.

EVA стратегия — одна из наиболее популярных инициатив в области стоимостно ориентированного менеджмента, позволяющая кардинально пересмотреть цели и ценности компании. Компания должна быть справедливо оценена как потенциальными инвесторами, клиентами, партнерами, так и собственниками, поэтому EVA сохраняет свое место в системе ключевых показателей и помимо прочих рассмотренных в настоящей статье функций постоянно напоминает о роли собственников компании. EVA в системе управления позволяет осуществлять стратегическое и оперативное планирование, измерять и контролировать результаты. Думаю, что для компании, нацеленной на создание стоимости акционерам, актуальным будет не вопрос «применять или не применять EVA в менеджменте?», а вопрос «как и в какой степени применять EVA?».

1 Данные вымышленные.

2 В примере приводится упрощенный вариант определения ACE, на практике рекомендуется принимать средние значения элементов этого показателя на начало и конец отчетного периода.

Поговорим про такой важный критерий оценки стоимости предприятия как – экономическая добавленная стоимость (Economic Value Added ). Рассмотрим формулу расчета данного показателя, методы его анализа и управления. Проведем сопоставительный анализ с другими подходами оценки компании.

Экономическая добавленная стоимость. Определение

В современной экономической среде экономическая добавленная стоимости является показателем оценки ценности компании/предприятия для собственников/акционеров.

Экономическая добавленная стоимость (англ. EVA, Economic Value Added ) – показатель экономической прибыли предприятия после выплаты всех налогов и платы за весь инвестированный в предприятие капитал.

EVA против Чистой прибыли

Формула расчета экономической добавленной стоимости

Экономическая добавленная стоимость показывает превышение чистой операционной прибыль после уплаты налогов и затратами на использование капитала. Формула расчета EVA представлена ниже:

NOPAT (англ. Net Operating Profit Adjusted Taxes ) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей (NOPAT =EBIT(операционная прибыль)–Taxes (налоговые платежи) );

WACC (англ. Weight Average Cost Of Capital ) – средневзвешенная стоимость капитала, и представляет собой стоимость собственного и заемного капитала, то есть норма прибыли, которую хочет получить собственник (акционер) на вложенные деньги;

CE (англ. Capital Employed, Invested Capital, Capital Sum ) – инвестиционный капитал, является суммой совокупных активов (Total Assets ) из расчета на начало года за вычетом беспроцентных текущих обязательств (кредиторской задолженности поставщикам, бюджету, полученных авансов, прочей кредиторской задолженности). В балансе инвестиционный капитал представляет собой сумму строк «Капитал и резервы» (стр. 1300) и «Долгосрочные обязательства» (стр. 1400).

Для расчета средневзвешенной стоимости капитала (WACC) воспользуемся следующей формулой:

![]()

Где: R e ,R d – ожидаемая/требуемая доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала в капитале предприятия;

t – процентная ставка налога на прибыль.

Что показывает экономическая добавленная стоимость?

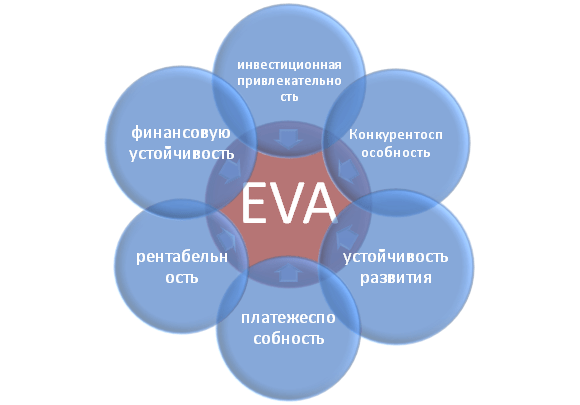

Экономическая добавленная стоимость показывает эффективность использования предприятием своего капитала, показывает превышение рентабельности предприятия над средневзвешенной стоимостью капитала. Чем выше значение экономической добавленной стоимости, тем выше эффективность использования капитала у предприятия. Эффективность определяется за счет превышения рентабельности и стоимости капитала (заемного и собственного). Большие значения EVA свидетельствую о высокой норме добавочной прибыли на капитал. Сравнение EVA нескольких предприятий позволяет выбрать более инвестиционно привлекательное.

Показатель EVA отражает различные категории деятельности предприятия: инвестиционную привлекательность, конкурентоспособность, финансовую устойчивость, платежеспособность, устойчивость развития и рентабельность. На рисунке показана схематично взаимосвязь между EVA и другими характеристиками предприятия.

Пользователи показателем экономическая добавленная стоимость предприятия

Пользователями данного критерия являются акционеры, топ менеджеры, инвесторы, которые оценивают изменение EVA, как интегрального критерия экономической привлекательности и эффективности развития предприятия.

| Пользователи | Цели использования |

| Акционеры/Собственники | Оценка экономической добавленной стоимости, анализ основных факторов формирования ее, повышение своей привлекательности для инвесторов. |

| Топ менеджеры | Оценка экономической добавленной стоимости предприятия и разработка управленческих задач, регламентов, планов и нормативов для повышения данного показателя. |

| Стратегические инвесторы | Оценка эффективности использования предприятием своего капитала, осуществление слияния и поглощения перспективных компаний. |

Economic Value Added в системе Value Based Managment

На основе показателя EVA строится система управления предприятием VBM (Value Based Management ). Данная система управления предприятием основывается на максимизации экономической добавленной стоимости. Цель всех управленческих решений на предприятии – это рост стоимости для акционеров и собственников. Финансы служат созданию положительного дохода от инвестирования над вложенным капиталом. В данной системе корпоративное управление служит для разработки системы измерений вклада менеджеров в рост стоимости компании и системы их материальной мотивации и поощрения.

Экономические исследования важности показателя экономической добавленной стоимости

Так в своей работе Gabriela Chmelíková (в 2008 году) доказала, что показатель EVA имеет сильную корреляционную связь с такими классическими показателями как ROA и ROE. Это доказывает, что показатель EVA лучше отражает настроение акционеров, чем традиционные меры. Исследования Klapper, Love , Jang, Kim (2005) доказали коэффициент EVA имеет положительную корреляцию с объемом продаж, ливериджем, возраст и размер компании/предприятия. Особенно сильное влияние на показатель EVA оказывает корпоративное, выраженное коэффициентом Дж. Тобина (Q). Данные исследования еще раз доказывают важность данного показателя, характеризующего эффективность деятельности предприятия.

Пример расчета EVA для ОАО «АЛРОСА»

Для того, чтобы лучше понять смысл экономической добавленной стоимости (EVA) разберем на практическом примере как происходит построение данного показателя. Так как все показатели строятся по международной отчетности, то они не совсем точно совпадают с отечественными аналогами. В результате в упрощенном варианте получится следующая формула:

Economic Value Added = Чистая прибыль – WACC*(Капитал и резервы + Долгосрочные обязательства)

В таблице ниже показан расчет EVA для предприятия ОАО «АЛРОСА».

Чистая прибыль предприятия берется из строки баланса 2400 и является итоговым результатом деятельности организации (NOPLAT).

Сумма «капитал и резервов» и «долгосрочных обязательств» формируют инвестиционный капитал предприятия (CE).

Для расчета WACC можно сравнить показатели ROE (рентабельность капитала, уровень прибыльности) для аналогичных предприятий данной отрасли. В данном примере была взята рентабельность управления капиталом предприятия (как собственным, так и заемным) в размере 10% годовых.

Economic Value Added = B4-B3*(B5+B6)

Рычаги управления в модели EVA

На основе выше приведенной формулы можно выделить основные рычаги и факторы управления экономической добавленной стоимостью (NOPLAT, WACC и CE):

- повышение прибыльности/рентабельности предприятия за счет увеличения объема продаж. Это может быть достигнуто развитием маркетинговых стратегий продвижения продукции. Второе направление это уменьшение затрат при производстве продукции за счет использования новых технологий, материалов, сырья, высококвалифицированного персонала и т.д.;

- управление стоимостью заемного капитала: уменьшение процентной ставки за счет перекредитования, получения международного/национального кредитного рейтинга;

- управление размером капитала. Ликвидация низкорентабельных активов, поиск новых направлений вложения капитала.

Резюме

Для устойчивого развития компании/предприятия необходим единый критерий оценки ценности для собственников, который позволяет связать стратегический уровень управления и оперативный. Показатель экономической добавленной стоимости (EVA), является одним из самых распространенных показателей для собственника в оценки стоимости своего бизнеса. На основе показателя EVA строится модель управления предприятием VBM (Value Based Managment), где все показатели предприятия влияют на изменения добавленной стоимости. Для стимулирования менеджеров в действиях направленных на рост стоимости, на основе этой модели разрабатываются различные системы оценки вклада и денежного поощрения.

Одним из наиболее известных подходов к оценке бизнеса является метод, основанный на оценке экономической добавленной стоимости (Economical Value Added , EVA ), которая показывает добавленную за период стоимость с учетом альтернативных издержек и объем инвестиций, направленных на расширение, которые добавят стоимость в будущем. Рассмотрим на примере методику оценки бизнеса на основе EVA и порядок анализа полученных значений показателей. Кроме того, в статье представлены формулы для определения показателя EVA и дана полная интерпретация их составляющих.

Экономическая добавленная стоимость является инструментом, показывающим, как измерить прибыльность, управлять ею и влиять на нее.

Прежде чем приступить к описанию оценки бизнеса на основе экономической добавленной стоимости (EVA ), следует отметить, что российские крупные организации переходят на концепцию управления бизнесом, основанную на стоимостном подходе (Value Based Management , VBM ). Систему VBM на верхнем уровне факторов стоимости можно представить следующим образом (рис. 1).

Рис. 1. Система VBM на верхнем уровне факторов стоимости

Концепция EVA часто используется как более совершенный инструмент измерения эффективности деятельности подразделений в отличие от чистой прибыли в связи с тем, что EVA оценивает не только конечный результат, но и то, какой ценой он был получен, то есть какой объем капитала и по какой цене использовался. Если показатель EVA выбран организацией в качестве критерия оценки эффективности своей деятельности, то задача состоит в том, чтобы повысить значение этого показателя.

Общепринятые показатели не позволяют дать полную оценку эффективности деятельности организации и точно определить, сколько стоит капитал собственника и какой доход он приносит.

Рыночная стоимость организации может превышать или быть меньше балансовой стоимости чистых активов в зависимости от будущих прибылей организации и определяется по формуле:

Q = А + EVA ,

где Q — рыночная стоимость организации;

А — чистые активы (по балансовой стоимости);

EVA — экономически добавленная стоимость будущих периодов, приведенная к настоящему моменту времени.

Отметим, что:

- если EVA = 0, рыночная стоимость организации равна балансовой стоимости чистых активов. В этом случае рыночный выигрыш собственника при вложении в данную организацию равен 0;

- EVA > 0 означает прирост рыночной стоимости организации над балансовой стоимостью чистых активов, что стимулирует собственников к дальнейшему вложению средств в организацию;

- EVA < 0 говорит об уменьшении рыночной стоимости организации. В этом случае собственники теряют вложенный в организацию капитал за счет потери альтернативной доходности.

Основной экономический смысл показателя EVA заключается в том, что капитал организации должен работать с такой эффективностью, чтобы обеспечить норму доходности, требуемую инвестором, акционером или другим собственником.

Из формулы экономической добавленной стоимости можно вывести относительный показатель «Доходность инвестированного капитала» (Return on Capital Employed , ROCE ). Экономический смысл данного показателя заключается в том, что экономическая добавленная стоимость (EVA ) возникает в том случае, если за данный период времени удалось создать доходность инвестированного капитала (ROCE ) выше, чем норма доходности инвестора (WACC ). Инвесторы (собственники, акционеры) не будут считать себя удовлетворенными, если доходность их капитала, созданная организацией, не достигла установленной ими барьерной ставки доходности. Этот принцип формирования стоимости организации выражается в следующем представлении показателя экономической добавленной стоимости:

EVA = Spread × CE = (ROCE - WACC ) × CE ,

где Spread — спред доходности (разница между доходностью инвестированного капитала и средневзвешенной стоимостью капитала). Представляет собой экономическую добавленную стоимость в относительном выражении (в %);

CE — инвестированный капитал;

ROCE — доходность инвестированного капитала. Определяется следующим образом:

ROCE = NOPAT / CE .

Если Spread положительный, это значит, что доходность компании превышает доходность, требуемую инвесторами.

Далее рассмотрим на условном примере оценку бизнеса на основе экономической добавленной стоимости. Исходные данные представлены в Бухгалтерском балансе и Отчете о финансовых результатах. Горизонт планирования — 3 года, при этом темпы роста основных статей Бухгалтерского баланса и Отчета о финансовых результатах не изменятся и составят 23 % в год.

В целях управления стоимостью наиболее информативен показатель рыночной стоимости чистых активов, который позволяет определить цену, по которой может быть продан бизнес. Для нашего примера расчет чистых активов приведен в табл. 4.

|

Таблица 4. Расчет чистых активов организации в балансовой оценке, тыс. руб. |

||||

|

Показатели |

На начало периода |

На конец периода |

Изменение (+/-) |

|

|

Нематериальные активы |

||||

|

Основные средства |

||||

|

Незавершенное строительство |

||||

|

Доходные вложения в материальные ценности |

||||

|

Долгосрочные финансовые решения |

||||

|

Прочие внеоборотные активы |

||||

|

НДС по приобретенным ценностям |

||||

|

Дебиторская задолженность |

||||

|

Краткосрочные финансовые вложения |

||||

|

Денежные средства |

||||

|

Прочие оборотные активы |

||||

|

Итого активов |

||||

|

Целевые финансирования и поступления |

||||

|

Заемные средства |

||||

|

Кредиторская задолженность |

||||

|

Задолженность учредителям по выплате дивидендов |

||||

|

Резервы предстоящих расходов |

||||

|

Прочие пассивы |

||||

|

Итого пассивов, исключаемых из стоимости активов |

||||

|

Стоимость чистых активов |

||||

Как видим, стоимость чистых активов исследуемой организации возросла за период на 21 298 тыс. руб., или 19,45 %.

Динамику изменения экономической добавленной стоимости можно проследить с помощью диаграммы (рис. 2).

Рис. 2. Динамика экономической добавленной стоимости

Таким образом, в нашем примере EVA > 0, а это означает, что стоимость организации растет, имеющийся капитал эффективно используется. Кроме того, капитал организации обеспечил норму возврата на вложенный капитал, установленный собственником организации, и принес дополнительный доход (добавленную стоимость). Значение ROCE > WACC, говорит о том, что организации удалось заработать добавочную стоимость за анализируемый период. Доходность организации превышает доходность, требуемую инвестором (имеет место положительный спред доходности).

К. В. Желнова,

кандидат экономических наук

Материал публикуется частично. Полностью его можно прочитать в журнале

EVA (Economic Value Added) - экономическая прибыль - является одним из важнейших показателей в оценке производственной эффективности компании. Отражает экономическую добавленную стоимость. Показатель EVA обычно оценивается за один отчетный период (квартал, год, реже - месяц) и отражает экономическую прибыль после уплаты налогов, процентов по привлеченному и собственному капиталу (инвестированному за период).

Алгоритм расчета EVA

Чистая операционная прибыль NOPAT уменьшается на размер платы за использование собственного и привлеченного (заемного) капитала.Экономический смысл EVA заключается в том, что предприятие должно не только обеспечивать безубыточное функционирование (подробнее про расчет точки безубыточности), в том числе и окупаемость инвестиций, но и создавать дополнительную стоимость (школа классиков называет её добавочной стоимостью) .

Методы и формулы расчета EVA

На практике встречается множество способов расчета показателя EVA, приведем некоторые из них:EVA = (РЕНТ-WACC) * СОС = NOPAT - WACC*СОС

где,

РЕНТ - рентабельность инвестиций, рассчитывается РЕНТ = NOPAT/СОС;

WACC - средневзвешенная стоимость капитала;

СОС - собственные оборотные средства (capital employed) = всего активы - текущие обязательства.

В отчетах крупнейших российских компаний большую популярность завоевала формула, учитывающая показатель ROCE - рентабельность инвестированного капитала. Логика расчета EVA в этом случае проста - экономическая прибыль возникает лишь если компании удалось достичь рентабельность инвестированного капитала, превышающую средневзвешенную стоимость капитала.EVA = NOPLAT - НЗК = NOPLAT - IC * WACC

где,

NOPLAT - показатель чистой операционной прибыли;

НЗК - нормальные затраты капитала;

IC - объем инвестиций.

EVA = (ROCE - WACC) * IC = СПРЕД * IC

где,

СПРЕД (spread) - разница между ROCE и WACC.

Если СПРЕД > 0, то доходность компании превышает прогнозную доходность инвесторов (изначально задается исходя из стоимости капитала WACC).

Формула EVA Б. Стюарта

Все без исключения формулы и методики расчета экономической добавленной стоимости базируются на формуле Б. Стюарта , которая выглядит следующим образом:В целях максимизации точности расчета показателя EVA, Стюарт предложил использовать 164 корректировки показателей, но тем не менее, для упрощения управленческой отчетности применял только ряд наиболее весомых корректировок.EVA = NOPAT - WACC * IC

Модель EVA является одной из самых распространенных моделей в оценке стоимости предприятия. Именно оценка операционной деятельности за значительный временной период может дать наиболее точный результат в оценке компании. Предполагается установка нормативного целевого значения для отслеживания деятельности всех отделов предприятия. Оценка по EVA является транспарентной как для руководства компании, так и для её акционеров и кредиторов. Анализ показателя экономической добавленной стоимости по подразделениям способен выявить наиболее ценные и доходные для компании продукты, на которых стоит сосредоточить внимание и в которые направлять подавляющую часть инвестиционных средств.

Недостатки метода и модели EVA

Основным недостатком метода оценки экономической добавленной стоимости является расчет по множеству возможных формул (приведенных выше). Из за разницы в методиках расчета, мы не можем объективно сравнить по показателю EVA две компании, не зная, какая из методик расчета применялась при оценке показателя в каждой компании.Этапы внедрения модели управления EVA на предприятии

Этап 1. Первым делом составляется долгосрочная стратегия перспектив развития для компании. Анализируются альтернативные стратегии и выбирается наиболее привлекательная и соответствующая ситуации на рынке.Этап 2. Знакомство менеджеров с идеологией EVA . Ставится вектор на долгосрочные задачи, на рост показателя экономической добавленной стоимости. Отслеживается рациональность использования ресурсов по направлениям деятельности.

В целом нужно стремится чтобы рентабельность ROCE превышала стоимость WACC .

Этап 3. Разработка единой методики целеполагания и оценки результата по EVA . Формирование основных моделей и учет показателей участвующих в формировании экономической добавленной стоимости. Определяются методики расчета всех показателей, которые имеют множество формул расчета.

Этап 4. Внедрение в операционную деятельность. EVA включается в список показателей которые оцениваются в анализе операционной деятельности компании.

С помощью программы ФинЭкАнализ 2019 вы можете быстро провести Оценку экономической добавленной стоимости .

Пример отчета, автоматически сгенерированного программой ФинЭкАнализ 2019 .

Оценка экономической добавленной стоимости

ЗАО "Арсенал" на 01.01.2010 г.

Экономическая добавленная стоимость – это метод измерения финансового состояния компании, который высчитывает реальный экономический доход. EVA можно рассчитать как разницу между чистой операционной прибылью после налогов и альтернативной стоимостью инвестированного капитала.

Основная идея и смысл показателя EVA заключается в том, что капитал компании должен работать с такой эффективностью, чтобы обеспечить норму доходности, требуемую инвестором, акционером или другим собственником на вложенный капитал.

Экономическая добавленная стоимость рассчитывается по формуле:

EVA = NOPAT – WACC x CE

где NOPAT – чистая прибыль по данным финансовой отчетности с учетом необходимых корректировок;

WACC – средневзвешенная стоимость капитала;

CE - инвестированный капитал.

Экономическая добавленная стоимость возникает в компании в том случае, если за данный период времени удалось заработать доходность инвестированного капитала выше, чем норма доходности инвестора.

Положительное значение EVA означает прирост рыночной стоимости по сравнению с балансовой стоимостью чистых активов и стимул для собственников осуществлять дальнейшие вложения в предприятие. Отрицательное же ведет к снижению рыночной стоимости компании и потере собственниками вложенного капитала за счет неполучения альтернативной доходности. При нулевом значении EVA рыночная стоимость предприятия и балансовая стоимость чистых активов совпадают, а значит, рыночный выигрыш собственника равен нулю.

Расчет EVA целесообразно проводить в 3 этапа:

1) определение средневзвешенной стоимости капитала;

2) внесение поправок с показателем прибыли и капитала;

3) определение доходности инвестированного капитала, спрэда доходности и экономической добавленной стоимости.

Средневзвешенная стоимость капитала ЗАО "Арсенал" составляет 3.99% (см. блок "Расчет средневзвешенной стоимости капитала")

Поправки к балансу вносятся с целью преобразовать NOPAT и КАПИТАЛ из бухгалтерской балансовой стоимости в экономическую балансовую стоимость. В условиях России для расчета NOPAT целесообразно использовать подход с финансовой перспективой.

Расчет NOPAT

| Показатели | за 2008 г. | за 2009 г. |

| 1 | 2 | 3 |

| 1. Прибыль, доступная для обыкновенных акционеров | 18364 | 21769 |

| 2. Расходы, связанные с финансированием и процентный доход | 3981 | 2527 |

| 3. Расходы на выплату процентов после налогов | 3981 | 2527 |

| 4. Предполагаемые проценты на некапитализируемую аренду | ||

| 5. Инвестиционная прибыль после налогов | -9081.24 | -5854.28 |

| 6. Изменения в эквивалентах капитала | 1444 | -658 |

| 7. Увеличение резервов отсроченного налога на прибыль | 1061 | -1007 |

| 8. Увеличение резерва на покрытие безнадежных долгов | ||

| 9. Увеличение доходов будущих периодов | -37 | -48 |

| 10. Увеличение расходов на НИОКР и маркетинговые исследования | ||

| 11. Увеличение резервов предстоящих расходов и платежей | 418 | 395 |

| 12. Амортизация гудвилла | 2 | 2 |

| 13. NOPAT | 32870.24 | 29492.28 |

| 14. Чистая прибыль | 18364 | 21769 |

Особенности учетной политики предприятия позволили внести поправки при расчете экономической прибыли на величину: расходов, связанных с финансированием и процентный доход, инвестиционного убытка. В связи с этим экономическая прибыль превысила бухгалтерскую на 7723.3 тыс.руб.

При расчете показателя КАПИТАЛ наименее трудоемким представляется подход с операционной перспективой.

Расчет КАПИТАЛ

| Показатели | за 2008 г. | за 2009 г. |

| 1 | 2 | 3 |

| 1. Суммарные активы | 153876 | 183030 |

| 2. Краткосрочные финансовые вложения | 100 | 200 |

| 3. Незавершенное строительство | 321 | 442 |

| 4. Кредиторская задолженность | 42922 | 65046 |

| 5. Текущая стоимость некапитализированной аренды | ||

| 6. Эквиваленты капитала | 1218 | 1220 |

| 7. Резерв на покрытие безнадежных долгов | 1000 | 1000 |

| 8. Суммарная амортизация гудвилла | 218 | 220 |

| 9. Чистые расходы на НИОКР и маркетинговые исследования | ||

| 10. КАПИТАЛ | 111751 | 118562 |

| 11. Собственный капитал, кредиты и займы и платежей | 110954 | 117984 |

В 2009 году поправки, внесенные при преобразовании балансового значения показателя "капитал" в экономическое увеличили его уровень на 578 тыс.руб.

Расчет показателей EVA - menagment

В 2009 году предприятием ЗАО "Арсенал" заработана доходность, превышающая требуемую инвестором на 20.91%. Прирост рыночной стоимости предприятия над балансовой стоимостью активов составил 24791 тыс.руб. Это стимулирует собственника к дальнейшему вложению средств в предприятие.