Субъекты бизнеса любой формы собственности обязаны ежегодно отправлять в контролирующие органы сведения о среднесписочной численности работников. Этот элемент играет важнейшую роль в хозяйственной деятельности - так, именно на его основе производится классификация организаций по размеру бизнеса. Поэтому, значение численности включается в большое количество отчетов, которые отправляются в статистику и налоговую службу.

Среднесписочная численность это специально рассчитываемый элемент который отражает, какое в среднем количество сотрудников трудилось в субъекте бизнеса в отдельный временной промежуток.

Такое значение обязан рассчитывать каждый субъект бизнеса, у кого есть нанятые работники. Временной отрезок для расчета, в зависимости от потребности, может выбираться любым - месяц, квартал, полугодие, год и т. д.

Но даже при расчете различных временных промежутков, сама технология получения показателя от этого не изменяется.

В 2014 году было сделано послабление для предпринимателей - они теперь могут не оформлять сведения о среднесписочной численности работников, если выполняют работу самостоятельно, без найма сторонних работников.

Внимание: одним из важных направлений применения полученного элемента, является разделение субъектов бизнеса по группам, исходя из количества задействованных работников. А это, в свою очередь, определит возможность использования того либо иного налогового льготного режима. Также списочная численность применяется для определения средней зарплаты по организации.

Срок хранения отчета в архиве субъекта бизнеса составляет 5 лет.

Сроки сдачи отчета о среднесписочной численности в 2019 году

День, до которого субъект бизнеса обязан предоставить контролирующим органам отчет о среднесписочной численности зависит от функционирования самого субъекта:

- ИП и фирмы, которые давно осуществляют деятельность - обязаны сдавать отчет до 20 января года, который идет за годом отчета. Если такой день приходится на выходной или праздник, то срок сдвигается вперед до первого рабочего дня. В 2019 году 20 января - это воскресенье, поэтому отчет нужно будет предоставить до 21 января 2019 года.

- Среднесписочная численность для вновь созданных организаций должна подаваться до 20 дня месяца, который следует за месяцем создания компании. Второй раз при нужно будет отправить отчет по графику, по завершении календарного года. Таким образом, для вновь созданного ООО определено две даты, в какие в первый год существования нужно будет подать отчет.

- Если ИП либо компания закрываются, то завершающий раз отчет нужно передать в день изъятия субъекта бизнеса из государственного реестра.

Куда сдается отчетность

В законе сказано, что передавать отчет о средней численности компания должна в ту ФНС, какая находится по месту ее расположения. В случае, когда у компании имеются филиалы либо обособленные подразделения, все сведения сводятся в единый отчет, какой передает головная компания.

ИП, у каких присутствуют наемные работники, должны отправлять отчет по адресу своей регистрации либо фактического проживания.

Внимание: если ИП зарегистрирован в одном субъекте, а деятельность ведет в другом, он все равно должен передавать отчет о численности в ФНС по адресу своей регистрации.

Способы сдачи сведений

Этот бланк разрешено сдавать как в бумажном варианте, так и в электронной форме, для сдачи существуют несколько способов:

- Сдать заполненный отчет можно на бумаге лично в руки инспектору, либо через доверенное лицо с предоставлением доверенности. Бланк нужно составить в двух копиях, одна останется в ФНС, а вторая с отметкой о получении вернется назад субъекту бизнеса;

- Отправление почтой в конверте при помощи заказного письма;

- Через сеть интернет, воспользовавшись услугами ЭДО. При этом сам файл необходимо подписать квалифицированной подписью.

Внимание: в некоторых регионах при сдаче отчета на бумаге, также требуется предоставить еще и файл на флэшке либо другом носителе. Перед посещением госоргана рекомендуется прозвонить и уточнить данную необходимость.

Скачать бланк и образец заполнения формы УНД 1110018

Файлы:

Как заполнить отчет по форме КНД 1110018

Бланк форма КНД 1110018 не представляет большой сложности при заполнении. Но перед тем, как это делать, нужно выполнить определение самого значения средней численности по списку.

В верхней части бланка проставляются коды ИНН и КПП, а рядом - номер листа. Он всегда будет 001. Необходимо помнить что если бланк заполняет компания, у нее в поле ИНН будут две пустые клетки, которые нужно просто прочеркнуть. Если же отчет составляет ИП, то у него будет отсутствовать код КПП, который также целиком прочеркивается.

На следующем этапе в документ вписывается ФНС, куда направляется бланк - сначала это необходимо сделать словами, после чего проставить код цифрами.

На следующем этапе в документ вписывается ФНС, куда направляется бланк - сначала это необходимо сделать словами, после чего проставить код цифрами.

Следующим шагом нужно внести дату, по состоянию на какую предоставляются сведения:

Следующим шагом нужно внести дату, по состоянию на какую предоставляются сведения:

- В случае, когда составляется плановый годовой отчет, то сюда вписывается 1 января текущего года.

- Если же сдача отчета выполняется по причине создания субъекта бизнеса, либо его закрытия, то здесь нужно указать 1 число месяца, идущего за месяцем данного события.

На следующей строке располагается поле, в которое нужно вписать численность. Оно заполняется слева направо, если какие-либо клетки останутся пустыми, их необходимо прочеркнуть.

Нижняя часть отчета делится на две части, субъекту бизнеса необходимо заполнять только левый столбец.

Заполнение зависит от того, кто предоставляет заполненный бланк:

Заполнение зависит от того, кто предоставляет заполненный бланк:

- Сам директор проставляет свои ФИО, дату подачи документа и визирует личной подписью;

- Предприниматель должен указать дату сдачи и завизировать подписью;

- В случае, когда отчет сдается по доверенности, необходимо указать ФИО доверенного лица либо наименование компании. Также указывается дата сдачи и все визируется подписью. В нижней графе необходимо проставить данные об оформленной доверенности. Сам бланк доверенности прикрепляется к бланку как приложение.

Как рассчитать среднесписочную численность работников

Выполнение такого расчета на предприятии, как правило, выполняет бухгалтер либо кадровик.

Поскольку данный показатель имеет большое значение для деятельности организации, к его расчету необходимо подходить со всей ответственностью, поскольку должна соблюдаться высокая точность его определения.

Ведь на основе полученного результата для компании может определяться возможность использования льготного режима налогов. Также контролирующий орган имеет право в любой момент перепроверить правильность расчета.

Данные для расчета показателя выбираются из документов по учету времени, распоряжений на прием, увольнение работников и иных аналогичных бланков.

Большинство бухгалтерских компьютерных программ производят расчет показателя автоматически, на основании введенных в них данных. Но даже в этом случае рекомендуется перепроверить расчет, а также источники получения информации.

Работник должен понимать процесс расчета показателя, чтобы проверить его на любом из этапов.

Шаг 1. Расчет числа работников в каждый из дней месяца

На этом шаге нужно определить количество работников, которые в каждый день месяца имели действующие трудовые соглашения с субъектом бизнеса. В данное число обязательно входят сотрудники, которые в этот день болеют, находятся в , либо отправились в командировку.

Также из расчета исключаются следующие люди:

- Если они осуществляют трудовую деятельность как совместители (их учитывают по основному месту труда);

- Выполняющие работы по ;

- Сотрудницы, которые находятся в декрете, либо производят уход за детьми до 3-х лет;

- Работники, которые по работают сокращенный день. В то же время, если данное условие установлено в силу ограничений законодательства, то брать их в расчет необходимо.

В выходные и праздничные дни месяца необходимо число работников принимать в том же количестве, как они были в предшествующий им рабочий день. Из этого выходит несколько нюансов - если сотрудник уволился в пятницу, то в расчете численности он будет еще присутствовать субботу и воскресенье.

Внимание: если у компании нет ни одного привлеченного работника, но есть назначенный директор (даже если ему не выплачивается зарплата и не производятся отчисления), за каждый день месяца указывается численность 1 человек.

Шаг 2. Определение месячной среднесписочной численности работников с полной занятостью

На этом шаге определяется количество работников в каждом из дней месяца, которые работают целый рабочий день. Далее это число делится на количество календарных дней в месяце расчета.

ССЧпол =(ЧИС1+ЧИС2+…+ЧИС31)/ДНИмес, где

ССЧпо л - это средняя численность работников с полным трудовым днем за месяц;

ЧИС1, ЧИС2, ЧИС3 - это число работников с полным трудовым днем за каждый календарный день месяца;

ДНИмес - количество дней по календарю в месяце расчета.

Результирующий показатель необходимо округлить по математическим правилам до сотого знака.

Пример расчета. В июле 2017 года 31 календарный день. С 1 по 14 число в компании трудилось 38 человек, с 15 по 22 число - 37 человек, с 23 по 31 число - 41 человек. Определим численность.

Средняя численность работников с полной занятостью равна:

(14х38+8х37+9х41)/31 = 38,61 чел.

Шаг 3. Определение месячной среднесписочной численности работающих с частичной занятостью

Для расчета этого показателя нужно определить общее число часов, которые отработали за месяц сотрудники с частичной занятостью. Если у кого-то из них в месяце расчета был период отпуска либо болезни, то на эти дни количество часов устанавливается по предшествующему рабочему дню.

После того, как определено количество часов, производится непосредственно расчет численности. Чтобы ее посчитать, нужно сумму отработанных часов разделить на произведение числа рабочих дней в месяце и нормы рабочих часов для полного дня работы.

ССЧчас = ЧАСчз/НОРдн*НОРчас, где

ССЧчас - средняя численность за месяц работающих на неполном дне,

ЧАСчз - количество часов, которые в сумме отработали сотрудники на неполном дне,

НОРдн - число рабочих дней в месяце

НОРчас - закрепленная нормативная продолжительность рабочего дня. Если фирма работает по 40-часовой неделе, то ее значение равно 8 часам, при 32 -часовой неделе - 7,2 часа.

Полученный результат также необходимо округлить до сотой доли.

Пример расчета. В июле работники с частичной занятостью отработали в сумме 242 часа. Компания работает по 40-часовой рабочей неделе, число рабочих дней в июле - 22.

Расчет численности: 242/(8*22)=1,38 человек.

Шаг 4. Определение среднемесячного числа всех сотрудников

Этот показатель получается путем сложения полученной ранее численности сотрудников с полной занятостью и частичной занятостью.

Для расчета применяется следующая формула:

ССЧмес =ССЧпол+ССЧчас, где

ССЧмес - общая средняя численность за месяц;

ССЧпол - месячная численность работников, трудящихся полный рабочий день;

РССЧчас - месячная численность работников, трудящихся в режиме частичного дня.

Итоговый результат необходимо округлить до целого числа по требованиям математики. Это значит, что итог менее 0,5 отбрасывается, а больше этого значения округляется вперед до 1.

Пример расчета. Используя полученные ранее значения найдем численность за месяц:

38,61+1,38=39,99

Это значение нужно округлить до 40.

Шаг 5. Расчет годовой среднесписочной численности сотрудников

Для определения данного показателя за год нужно брать рассчитанные значения среднесписочной численности за месячные периоды. При расчете этого показателя необходимо сложить все месячные значения среднесписочной численности и разделить полученный результат на количество месяцев – на 12.

ССЧг =(ССЧя+ССЧф+…+ССЧд)/12, где

ССЧг - показатель среднесписочной численности за рассматриваемый год.

ССЧя , ССЧф , и т. д. – среднесписочная численность за январь, февраль, март и т. д.

Показатель среднесписочной численности не должен включать дробные числа, поэтому согласно правилам математики его необходимо после расчета округлять.

Законодательством предусмотрены особенности определения среднесписочной численности для зарегистрированных в текущем году предприятий.

Внимание: особенность данного метода предполагает что для расчета необходимо суммировать показатели среднесписочной численности только с момента открытия компании. Однако в знаменателе формулы все равно необходимо ставить количество месяцев – 12. Данное значение не корректируется с учетом периода осуществления деятельности организацией.

Показатель среднесписочной численности применяется и в промежуточной отчетности, которая представляется за квартал, полугодие, 9 месяцев. Для определения этих значений может применяться выше рассмотренная формула.

Только данные берутся за нужное количество месяцев, а в знаменателе необходимо выставлять цифру, соответствующую каждому периоду расчета. Например для квартальной численности - 3, полугодовой - 6, 9 месяцев - 9.

Штраф за не сдачу сведений о среднесписочной численности

Ответственность хозяйствующего субъекта за несвоевременную сдачу отчетности, содержащей сведения о среднесписочной численности, а также за непредставление данной формы устанавливается НК РФ.

Нормативно размер штрафных санкций, которые могут быть назначены субъекту бизнеса за нарушение законодательства и непредставления отчет, определен двухстами рублями.

В законе закреплено, что данные меры наказания могут распространяться на ответственного работника, на которого возложены функции по подготовке и направлению в ИФНС отчетов о среднесписочной численности. Размер штрафа для него может варьироваться от 300 до 500 рублей.

Не стоит забывать, что также один момент – если субъекта привлекли к ответственности за нарушение сроков или непредставление отчета о среднесписочной численности, то обязанность по его представлению сохраняется все равно за ним.

Важно: за повторное нарушение нормативные акты устанавливают увеличение штрафных санкций в два раза.

Сведения о среднесписочной численности работников - это одна из форм, которую налогоплательщики, имеющие наемных работников, должны сдавать в налоговую. В статье мы расскажем о сроках сдачи среднесписочной численности, и подскажем, где скачать бланк данной формы на 2018-2019 годы.

Для чего инспекторам нужны сведения о среднесписочной численности

Представлять в ИФНС сведения о среднесписочной численности работников требует п. 3 ст. 80 НК РФ . Почему эта информация необходима налоговикам?

Прежде всего, от данного показателя напрямую зависит то, каким способом вы будете сдавать налоговую отчетность.

Если прошлогодняя численность сотрудников превышает 100 человек, единственный допустимый способ сдачи деклараций — электронный, по ТКС через оператора ЭДО (электронного документооборота). За несоблюдение этого требования ст. 119.1 НК РФ предусмотрен штраф в размере 200 руб.

Налогоплательщики с численностью 100 человек и меньше могут выбирать между электронной и бумажной отчетностью.

Кроме того, численность влияет на право применения специальных налоговых режимов. Например, для упрощенки средняя численность не может превышать 100 человек, а для ПСН — 15 человек.

Обязанность подавать сведения о среднесписочной численности (форма КНД 1110018) распространяется как на организации, так и на индивидуальных предпринимателей. Причем эта обязанность не снимается с предпринимателя при закрытии .

Между тем для ИП есть определенное послабление: представлять расчет численности они должны только в том случае, если в истекшем году использовали наемный труд. Об этом прямо говорится в п. 3 ст. 80 НК РФ.

Компании же представляют сведения независимо от наличия или отсутствия у них сотрудников (письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

Заметим, что на эту обязанность никак не влияет применяемый налоговый режим. Сведения на равных подают и применяющие ОСНО, и те, кто выбрал специальные режимы (УСН, ЕНВД, ЕСХН, ПСН).

Сообщать о численности нужно ежегодно, в том числе и тогда, когда по сравнению с прошлым годом она не меняется.

Сведения о среднесписочной численности работников подают за прошедший год. Крайний срок сдачи для действующих компаний и ИП — 20 января текущего года (п. 3 ст. 80 НК РФ). Например, сведения за 2018 год нужно подать до 21.01.2019 включительно. Крайний срок сдачи справки перенесен на 21.01.2019, т. к. 20.01.2018 выпадает на выходной день — воскресенье.

Если компания была создана в течение года, представить сведения она должна не позднее 20 числа месяца, следующего за тем, в котором образовалась. Аналогичное требование предъявляется к реорганизованным юрлицам. Они сообщают в ИФНС о численности до 20-го числа месяца, следующего за месяцем реорганизации.

У вновь зарегистрированных ИП обязанность сдавать сведения в году регистрации отсутствует.

При выпадении любого из указанных сроков на выходные или праздники они в общем порядке переносятся на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Среднесписочная численность: бланк 2018-2019 годов

Форму сведений о среднесписочной численности работников утверждает налоговая служба.

Для подачи сведений о среднесписочной численности бланк в 2018 году использовался в соответствии с приказом от 29.03.2007 № ММ-3-25/174@. Среднесписочная численность на бланке в 2019 году за истекший 2018 год подается по той же форме. Рекомендации по заполнению формы приведены в письме ФНС РФ от 26.04.2007 № ЧД-6-25/353@.

Бланк единый для организаций и ИП. Скачать бланк для среднесписочной численности, подаваемый в 2019 году, можно на нашем сайте:

Форма достаточно проста в заполнении. Она состоит всего из 1 страницы, которая внешне чем-то похожа на титульный лист декларации.

В справке нужно привести сведения об организации или ИП (ИНН, КПП, наименование или Ф. И. О.), указать наименование и код инспекции. Затем нужно указать дату, на которую посчитана среднесписочная численность. Это будет:

- 1 января текущего года — если это численность прошлого года; или

- 1 число месяца, следующего за месяцем создания или реорганизации.

Правила расчета численности с 2018 года установлены приказом Росстата от 22.11.2017 № 772.

Подробнее об изменениях, вносимых приказом Росстата от 22.11.2017 № 772, читайте .

В общем виде формула расчета выглядит так:

СрЧ год = (СрЧ 1 + СрЧ 2 + ... + СрЧ 12) / 12,

где: СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, ..., декабрь).

Подробнее о процедуре расчета читайте в статье «Как рассчитать среднесписочную численность работников?» .

Сведения заверяются подписью предпринимателя или руководителя компании, но могут быть подписаны и представителем налогоплательщика. В последнем случае необходимо указать на документ, подтверждающий полномочия представителя (например, это может быть доверенность), а его копию сдать вместе со сведениями.

ОБРАТИТЕ ВНИМАНИЕ! Доверенность представителя ИП должна быть заверена нотариально (ст. 29 НК РФ).

Как и куда сдавать сведения

Заполненную бумажную форму можно сдать лично или через представителя в ИФНС или отправить по почте с описью вложения.

Подать сведения возможно и в электронном виде. Соответствующий формат утвержден приказом ФНС РФ от 10.07.2007 № ММ-3-13/421@. Причем выбирать между бумажным и электронным вариантом могут все налогоплательщики, включая тех, у кого среднесписочная численность перевалила за сотню. Сведения не декларация, поэтому требование п. 3 ст. 80 НК РФ об обязательном электронном способе сдачи в данном случае не действует.

Сдается форма в инспекцию по месту регистрации компании или по месту жительства ИП. Организации с обособленными подразделениями сообщают о численности всех работников по месту постановки на учет головного офиса.

Накажут ли за непредставление сведений о численности работников?

Безусловно, накажут. За каждый случай непредставления или просрочки сведений о среднесписочной численности работников налогоплательщика могут оштрафовать на 200 руб. в соответствии с п. 1 ст. 126 НК РФ.

Помимо налоговой возможна и административная ответственность должностных лиц по ч. 1 ст. 15.6 КоАП РФ, то есть штраф от 300 до 500 руб. На это указывает Минфин России в письме от 07.06.2011 № 03-02-07/1-179.

Однако имейте в виду, что блокировать за это счет инспекция не вправе. Сведения не являются декларацией, а значит, их непредставление или нарушение сроков не подпадает под основание для приостановления движения денег по счетам, предусмотренное подп. 1 п. 3 ст. 76 НК РФ.

Подробнее о блокировке и разблокировке счетов читайте .

Итоги

Сведения о среднесписочной численности сотрудников обязаны сдавать в ФНС все организации и ИП-работодатели. Срок представления справки — не позднее 20 января года, следующего за отчетным. При этом если дата подачи документа выпадает на выходной день, то крайний срок переносится на ближайшую следующую за ним рабочую дату.

Фирмы и бизнесмены обязаны отправлять в ИФНС отчет о среднесписочной численности. Срок сдачи за 2017 год и некоторые нюансы для вновь созданных организаций рассмотрены в нашей статье.

Особенности документа

Законодательство требует, чтобы все организации и частные предприниматели, использующие в своей деятельности наемный персонал, представляли в налоговый орган сведения о средней численности работников. Сроки сдачи нужно при этом строго соблюдать.

Этот документ включает в себя сведения о количестве штатных единиц, проработавших на предприятии на протяжении отчетного года. Его заполняют на бланке КНД 1110018. Он содержит следующую информацию:

- наименование организации/ Ф.И.О. индивидуального предпринимателя (без сокращений);

- дата, когда сдается отчет о среднесписочной численности ;

- название и код ИФНС, в которую подают отчет;

- Ф.И.О. и подпись руководителя организации;

- печать (при наличии).

Документ состоит всего из одной страницы, которая внешне напоминает налоговую декларацию.

Процесс заполнения не вызывает затруднений. Главное – правильно сделать расчет показателя и соблюдать .

Подать данные необходимо на бланке, который применяли в прошлом году. Он не изменился. А при его заполнении можно руководствоваться рекомендациями из письма ФНС № ЧД-6-25/353. В нем приведены особенности заполнения ряда реквизитов.

Зачем сдавать

Представлять рассматриваемый отчет налоговым инспекторам необходимо, чтобы они могли контролировать соблюдение требований налогового законодательства. Например, показатель среднесписочной численности подскажет им:

- действительно ли предприятие относится к малым или крупным;

- разрешено ли сдавать налоговую отчетность в печатном виде и др.

При этом важно соблюдать сроки сдачи среднесписочной численности работников . Потому что иначе налоговики выпишут штраф и пересчитают размер обязательных платежей, который должен идти в казну с конкретного предприятия, ИП.

Кто должен сдавать

Отправлять в налоговый орган по месту регистрации в положенные сроки сдачи среднесписочную отчетность должны:

- юридические лица – независимо от своей правовой формы;

- коммерсанты, использующие наемный труд;

- лица, занимающиеся частной практикой и заключающие трудовые контракты (нотариусы, адвокаты и др.).

Важный нюанс: все юридические лица должны знать и соблюдать сроки сдачи отчета о среднесписочной численности независимо от наличия/отсутствия наемных работников, так как они сдают его в обязательном порядке.

Как сдавать

Есть 2 способа отправки документа в налоговую инспекцию:

- В электронном виде.

Операцию выполняют в личном кабинете на официальном сайте ФНС – www.nalog.ru . Информация о том, когда сдавать среднесписочную численность , поступит в системном сообщении.

2. В печатном виде.

Оформленный отчёт можно принести лично в налоговую инспекцию или отправить по Почте России.

Внимание: второй способ подходит для экономических субъектов, среднее количество сотрудников у которых – меньше 100 человек. Когда показатель превышает данный лимит, сведения должны быть представлены только в электронном виде.

Обратите также внимание, что рассматриваемый документ – не налоговая декларация. Главное – точно знать, когда подаются сведения о среднесписочной численности работников , соблюдать сроки и правильно сделать необходимый расчет.

Каковы сроки сдачи сведений о среднесписочной численности в 2018 году

Действующие компании и предприниматели, привлекающие наемный труд, подают справку о среднесписочной численности – не позднее 22 января 2018 года (перенос с 20.01, т. к. суббота). Ее предъявляют в налоговую инспекцию по месту жительства коммерсанта, регистрации юридического лица.

Встречаются отдельные ситуации, когда нужно сдавать среднесписочную численность работников в другие сроки. Рассмотрим их подробнее.

Новые фирмы

В России новые предприятия открываются буквально каждый день. При этом и крупные, и мелкие организации (правовая форма и размер не имеют значения), зарегистрированные уже в январе 2018 года, не обязаны сдавать сведения за 2017-й год.

Вполне логично, что сроки сдачи среднесписочной численности для новых организаций в этом случае приходятся на 20 февраля 2018 года (это будет вторник). Так установлено налоговым законодательством. И далее по тому же принципу: месяц создания, а за ним – месяц сдачи сведений о количестве персонала.

Новые ИП

Многие физлица стремятся создать собственный бизнес, чтобы предлагать свои услуги в разных сферах деятельности. Регистрация в качестве ИП открывает массу возможностей, но и обязывает выполнять определенные формальности. Все бизнесмены, которые планируют использовать наемный труд в рамках своей деятельности, должны знать, когда подавать сведения о среднесписочной численности .

Так, при получении предпринимательского свидетельства в 2017 году рассматриваемый отчет представляют в ИФНС не позднее 22 января 2018 года.

Ликвидация: до какого числа среднесписочная численность должна уйти в ИФНС

Прекращение деятельности не всегда может быть связано с банкротством. Иногда на это идут с целью получить более высокий юридический статус и расширить свои возможности. И независимо от причины при закрытии ИП или ликвидации предприятия нужно не только официально уведомить налоговиков о принятом решении, но и сдать определенный пакет документов. Когда сдается среднесписочная численность в подобной ситуации?

Законодательство устанавливает срок: не позднее фактической даты снятия с учета. Все необходимые справки и документы подают в ИФНС по месту проживания ИП, нахождения фирмы.

Реорганизация: когда сдавать среднесписочную численность вновь созданной организации

В российском законодательстве отсутствует понятие «вновь созданной организации». Но на практике к ним относят и фирмы, прошедшие повторную регистрацию в качестве юридического лица. Например, после реорганизации.

Такие предприятия тоже подают справку о количестве работающих сотрудников. Для вновь созданной организации срок сдачи среднесписочной численности – не позднее 20 числа месяца, следующего за месяцем открытия.

ПРИМЕР

Ситуация

При реорганизации ООО «Гуру» 06 февраля 2018 года из ее состава была выделена ООО «Гуру-М». При этом первая фирма продолжила свое существование. А в новую компанию было нанято 13 человек. Когда подавать среднесписочную численность вновь созданной организации

?

Решение

Руководство ООО «Гуру-М» должно сдать сведения не позднее 20 марта 2018 года. Если до этого момента численность сохраняется, в документе указывают – 13.

Когда нет персонала и деятельности

При временной остановке деятельности, а также отсутствии персонала, предприятие не освобождено от обязанности отправки среднесписочной численности работников. Когда сдается , сообщает письмо Минфина № 03-02-07/1-285 2008-го года: действует общий срок. То есть не позднее 22 января 2018 года за период 2017-го года.

«Обособки»

Филиалы, представительства и т. п. территориально удалены от головной компании и оборудованы стационарными рабочими местами. Они выполняют часть задач основной организации. В этом заключено основное отличие обособленных подразделений. Каковы сроки сдачи сведений о среднесписочной численности работников для подобных структур?

Так вот: данные не подают отдельно по каждому филиалу или иному подразделению. Их аккумулирует головная организация. На основании собранной информации о персонале она рассчитывает показатель и затем подает единые сведения в ИФНС.

Как рассчитать

Крайне важен не только срок сдачи среднесписочной численности за 2017 год , но и как правильно делать расчет этого показателя. Правила установлены приказом Росстата 2015-го года № 498.

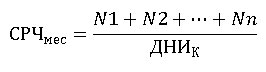

При вычислении коэффициента берут каждый месяц отчетного года. Вот основная формула:

СРЧ мес

– среднесписочная численность работников по состоянию за месяц;

N 1 , N 2 … N n

– количество сотрудников, отработавших первый-последний день месяца;

ДНИ к

– количество календарных дней месяца.

В итоге, полученные значения за каждый месяц суммируют и делятся на 12: так определяют средний показатель за отчетный год.

ПРИМЕР

Компания ООО «Гуру» составляет отчет о среднесписочной численности за 2017 год (срок сдачи – до 22 января 2018 года). Надо определить годовой показатель на основании данных из таблицы.

| Месяц | Среднее количество сотрудников, отработавших в месяце |

| Январь | 17 |

| Февраль | 21 |

| Март | 20 |

| Апекль | 20 |

| Май | 20 |

| Июнь | 18 |

| Июль | 20 |

| Август | 22 |

| Сентябрь | 25 |

| Октябрь | 21 |

| Ноябрь | 22 |

| Декабрь | 19 |

Ответственность за несвоевременную подачу

За нарушение срока сдачи среднесписочной численности за 2017 год предусмотрена ответственность. Каждый случай влечет штраф в размере 200 руб. на основании п. 1 ст. 126 Налогового кодекса. А с должностных лиц могут взыскать 300 – 500 руб. (ст. 15.6 КоАП РФ).

Непредставление сведений о количестве персонала или нарушение срока их подачи не является основанием для блокировки средств по счетам.

Теперь ясно, почему важно знать и соблюдать сроки подачи сведений о среднесписочной численности в 2018 году . Это поможет не только избежать штрафов, но и гарантирует сохранение налогового статуса (например, УСН).

Форма «Сведения о среднесписочной численности работников» заполняется бухгалтером предприятия для того, чтобы отразить статистические данные, а также для расчета налогов. Она является первым отчетом, который необходимо подать в начале каждого нового года.

Сведения о среднесписочной численности работников: бланк, нормативная база

Согласно ст. 80 Налогового кодекса, данный документ составляют и подают до 20 января. Для бухгалтеров разработан специальный стандартный бланк, в графы которого требуется внести полученную в течение года информацию.

(образец заполнения предложен на фото ниже) рассчитывается даже тогда, когда предприятие не использует наемный труд.

Чтобы исключить недопонимание и уточняющие вопросы, Минфин опубликовал разъяснительное письмо. Подавать отчет можно либо в электронной, либо в бумажной форме. Бухгалтеру, работающему на предприятии с численностью штата до ста человек, разрешено выбирать вид подачи документа по своему усмотрению. Если же количество работников превышает этот порог, документ следует отослать в электронном виде.

Административная ответственность

Бухгалтеру необходимо внимательно ознакомиться с правилами заполнения формы «Сведения о среднесписочной численности работников». Форма, бланк которой представлен выше, является обязательным отчетом, и его несвоевременная подача грозит предприятию штрафом. Несмотря на небольшую сумму взыскания, просрочки допускать не стоит. В том случае, когда налоговая служба не получает сведения о среднесписочной численности работников (бланк можно увидеть на фото выше), ее работники вправе провести перерасчет налогов и отказать фирме в предоставлении каких-либо льгот. Они могут потребовать выплаты доначисленных налогов, штрафов и пени. При этом бухгалтеру все равно необходимо будет потрудиться, чтобы составить отчетность по среднесписочной численности работников за год и подать недостающий документ. Таким образом, наиболее рациональным становится своевременное сведение всех данных и заполнение отчета.

работников за год?

Работникам крупных предприятий существенно облегчают жизнь различные автоматизированные системы для учета персонала. Эти программы сами подсчитывают все показатели и вносят в отчеты.

Бухгалтеры небольших фирм вынуждены выполнять эту работу самостоятельно. Основой для расчета становится ежедневный учет списочной численности персонала. Эти цифры должны соответствовать тем, что приведены в табелях учета рабочего времени.

Также важна информация о том, кто был принят на работу, уволен, переведен на другую должность, отправлен в отпуск или на больничный. Все эти данные черпают из приказов, личных карт работников, платежных ведомостей или из других рабочих документов.

Список категорий работников, которых обязательно учитывают при расчете ССЧ

Чтобы получить и передать в налоговую достоверную информацию, бухгалтер включает в расчет следующих сотрудников:

- Людей, пришедших на рабочее место.

- Тех, кого не было в связи с конкретными обстоятельствами.

- Сотрудников, находящихся в командировке (если им продолжают начислять зарплату).

- Заболевших работников, которые имеют больничные листы.

- Работников, которые были заняты выполнением государственных или муниципальных обязанностей.

- Работающих полный и неполный рабочий день.

- Новичков, проходящих испытательный срок.

Образец заполнения сведений о среднесписочной численности работников (ССЧ) может существенно ускорить процесс составления отчета. Приказ Росстата предлагает формулу для вычисления нужного показателя за год:

ССЧ (годовая) = ССЧ (январская) + ССЧ (февральская) + … + ССЧ (декабрьская) / 12

В том случае, когда предприятие функционирует не с января, общую сумму ССЧ все равно делят на 12.

Показатель за месяц

Другой принцип подсчета используется для вычисления ССЧ за один месяц:

ССЧ (месячная) = ССЧ (сотрудники, отработавшие полные дни) + ССЧ (сотрудники, отработавшие неполные рабочие дни).

Чтобы узнать, сколько человек заняты на протяжении всего дня, следует провести очередные вычисления:

ССЧ = ССЧ (на первое число месяца) + ССЧ (на второе число) + … + ССЧ (на последнее число) / 28 (29, 30, 31). Делить нужно на количество дней в месяце.

ССЧ (квартальная) = ССЧ (первый месяц квартала) + ССЧ (второй месяц) + ССЧ (третий месяц)/ 3

Последний показатель (квартальный) могут требовать внебюджетные фонды.

Кого учитывают при подсчете ССЧ

Чтобы правильно рассчитать показатели, бухгалтер должен использовать данные о сотрудниках, принятых по трудовым договорам, тех, которые работают на постоянной или временной основе, а также нанятых для сезонных работ. Обязательно учитывают людей, которые находятся на рабочих местах, и тех, кто отсутствует. Тех, кого оформили одновременно на основании трудового и гражданско-правового договоров, считают за одного работника.

ССЧ выходных дней считают по предыдущим дням.

Что делать с сотрудниками, которые работают неполный день?

Образец заполнения сведений о среднесписочной численности работников, изображенный в начале статьи, содержит всего одну цифру (10) в графе с аналогичным названием. Здесь учтены все работники, занятые трудовым процессом на конкретном предприятии. Если с людьми, работающими полный день, все более-менее понятно, то с подсчетом сотрудников другой категории могут быть сложности.

ССЧ за месяц (сотрудников, занятых неполный день) = количество человеко-часов за месяц или длина рабочего дня данной категории работников/ число отработанных дней.

При этом обычная длина рабочего дня (при пятидневной неделе) будет составлять:

- Если отработано 36 часов/неделю - 7,2 часа.

- При 24 часах/неделю - 4,8 часа.

Неполный день обязателен для лиц до 18 лет, женщин, кормящих грудью, инвалидов, работников на вредном производстве.

В том случае, когда ССЧ представляет собой дробный показатель, его округляют, следуя математическим правилам: если цифра после запятой меньше пяти, округляют до предыдущей единицы, если больше - до следующей.

Чтобы исключить ошибки в будущем и облегчить себе задачу, стоит оставить проведенные однажды расчеты и использовать их как образец заполнения сведений о среднесписочной численности работников.

Сотрудники, которых не учитывают при расчете ССЧ

Существуют сотрудники, которых нельзя включить в состав персонала при составлении отчета о ССЧ. Среди них:

Поговорим о внешних и внутренних совместителях

Внешними совместителями считаются те люди, которые входят в штат нескольких предприятий. На самом деле, они числятся работниками одной организации, а в других могут выполнять какие-либо работы. При этом их рабочий день на других фирмах будет неполным (около четырех часов в день). Их участие в подсчете ССЧ вычисляется при помощи формулы (она приведена в следующем пункте).

Внутренние совместители - это сотрудники конкретной фирмы, выполняющие не только свои прямые обязанности, но и дополнительную работу. Чтобы правильно рассчитать ССЧ, бухгалтер принимает во внимание количество отработанных ими часов.

Расчет ССЧ внешних совместителей

Следует суммировать календарные дни и количество занятых в этот период работников. Далее определяют ССЧ людей, которых не было на предприятии в рабочие дни. Таким образом, получают общее количество сотрудников, не полностью занятых в данный период.

Бухгалтеру будет проще работать, если он составит для себя образец заполнения сведений о среднесписочной численности работников и будет использовать его в качестве шаблона.

Первым отчетом, который представители бизнеса подают в 2016 году, являются данные о среднесписочной численности (ССЧ) работников. При этом учреждения готовят отчет в обязательном порядке, а индивидуальные предприниматели только при условии привлечения персонала.

Особенности расчета

Принципы расчета показателя определены приказом Росстата. Численность за год рассчитывается по следующей формуле:

(ССЧ (месяц1) + ССЧ (месяц2) + … + ССЧ (декабрь)) / 12;

Если компания осуществляла свою деятельность не полный год, формула остается без изменений. Знаменатель является константой, даже если компания осуществляет свою деятельность всего несколько месяцев.

ССЧ за определенный месяц рассчитывается как сумма ССЧ сотрудников, которые отработали полный и неполный день. При этом расчет показателя для каждой категории сотрудников имеет свои особенности.

Полный рабочий день

ССЧ работников с полной занятостью определяется как сумма ССЧ на каждую дату, разделенная на общее количество дней. При этом не имеет значения, какой характер работы выполнял сотрудник: сезонная, постоянная, временная и т.д. Кроме того, участвуют в расчете работники, которые находятся на больничном или в командировке. Также учитываются работники, которые осуществляют деятельность на дому.

Список лиц, которые не принимают участие в расчете:

- внешние совместители;

- собственники без зарплаты (если собственник находится в штате, то попадает в расчет на общих основаниях);

- отпускники по беременности или по уходу за ребенком;

- учащиеся, которые находятся в отпуске за свой счет или были направлены для прохождения обучения самой компанией;

- сотрудники, которые написали заявление на увольнение;

- лица, осуществляющие свою деятельность в рамках договоров гражданско-правового характера;

- переведенные на работу в другие учреждения.

Неполный рабочий день

Неполный рабочий день

Для расчета ССЧ для сотрудников, которые осуществляли свою деятельность неполный день, потребуется определить количество человеко-дней. Показатель рассчитывается для каждого работника отдельно: общее количество отработанных часов / фиксированный норматив продолжительности рабочего дня.

Полученный результат умножается на число отработанных дней в течение месяца. После этого можно определить ССЧ для работников с неполным рабочим днем.

Пример расчета

В компании ХХХ применяет 40-часовую рабочую неделю (8 часов в день). Дата регистрации организации – 17 ноября. В период с 17 ноября по 30 ноября 25 сотрудников работало полный день, с 1 по 31 декабря – 28.

В декабре в компании неполный рабочий день работал 1 сотрудник – 22 дня по 5 часов. Таким образом, среднесписочная численность для организации составит:

ССЧ (полный рабочий день):

ноябрь = (25 чел. х 14 дней) / 30 дней = 11,67;

декабрь = (28 чел. х 31 день) / 31 день = 28.

ССЧ (неполный день):

декабрь = 5 чел.-часов х 22 дня / 8 часов / 22 дня = 0,63.

Помимо расчета показателя, немаловажное значение имеет порядок подачи отчетности. При этом представителям бизнеса стоит учитывать сроки и возможные санкции.

Нюансы отчетности

Данные о среднесписочной численности сотрудников подаются по итогам предыдущего года, что остается без изменений в 2016 году. Для этого потребуется заполнить соответствующую форму отчета, которая включает в себя следующие сведения:

- ИНН и КПП компании или ИП.

- Код и название соответствующей инспекции, в которую представляется отчет.

- Название организации или ФИО предпринимателя.

- ССЧ в целых единицах. Если присутствует дробная часть, применяются стандартные правила округления.

- Полное ФИО руководителя компании или ИП, дата, подпись и печать.

Заполненный отчет за предыдущий год подается до 20 января. Исключение составляет вновь зарегистрированные организации, которые подают дополнительный отчет до 20-го числа следующего после создания месяца. При ликвидации компании сведения подаются не позднее даты снятия с учета.

Несвоевременная подача отчетности приведет к штрафным санкциям:

- для компании – 200 руб. для самой организации и еще 300-500 руб. для руководителя;

- для ИП – только 200 руб.

Бланк отчетности по среднесписочной численности в 2016 году остался без изменений, его можно скачать на нашем сайте.

Существенные детали

Ежегодная подача отчета ССЧ имеет ряд своих особенностей. Для корректного расчета ССЧ и заполнения отчетности стоит учитывать следующие важные нюансы:

- Данную отчетность подают все компании. Для ИП это является обязательным, если присутствуют наемные работники. Данная норма вступила в действие с 2014 года.

- Сведения по ССЧ не обязательно сдавать в электронной форме, если у компании менее 100 сотрудников. В другом случае используется только электронная отчетность. Если такая компания сдаст отчет в бумажной форме, инспекция не будет принимать ее к рассмотрению.

- Если у компании не меняется количество работников, она все равно ежегодно представляет отчет. Сведения подаются вплоть до ликвидации организации.

- Компания и ее обособленные подразделения подают отчет в одну и ту же инспекцию, в которой зарегистрирована головная компания. ИП сдают заполненный отчет по месту проживания.

- Если отчетность была сдана с ошибками, лучше дополнительно подать правильные сведения. Это поможет избежать недоразумений и штрафных санкций.

- В расчете учитываются работники, которые приняты на место сотрудника, находящегося в декретном отпуске.

- Отчетность в бумажной форме можно подать как лично, так и через доверенное лицо, которое заверено соответствующим образом. Кроме того, можно отправить заполненный бланк ценным письмом, что значительно упрощает процесс.

- При осуществлении промежуточных расчетов для различных категорий сотрудников ССЧ не округляется. Только итоговая цифра, которая переносится в отчет, округляется до целой части.

Первым регулярным отчетом представителей бизнеса являются сведения ССЧ. Заполненный бланк подается до 20 января, в противном случае компанию или ИП ожидают штрафные санкции. При этом отчет подают все организации и предприниматели, которые имеют наемных работников.

Расчет показателя осуществляется по формуле и имеет ряд своих особенностей. Годовой показатель определяется как сумма ССЧ за месяц, разделенная на 12 месяцев. Некоторые категории сотрудников не участвуют в расчете, что не помешает учесть представителям бизнеса.

Для корректного заполнения и подачи отчетности потребуется учесть нюансы, предусмотренные в действующем законодательстве.